Home » Advertorials » Die 5 aktuell wichtigsten Einflussfaktoren an der Wall Street

Die 5 aktuell wichtigsten Einflussfaktoren an der Wall Street

Geldpolitik der Federal Reserve & Zinssenkungserwartungen

Die Geldpolitik bleibt weiterhin einer der wichtigsten Faktoren für die Preisbildung bei Vermögenswerten, doch hat sich das Bild in den letzten Wochen deutlich gewandelt. Die Märkte debattieren nicht mehr nur darüber, wann die Federal Reserve die Zinsen senken wird, sondern sie stellen in Frage, ob sie dies in naher Zukunft überhaupt tun kann.

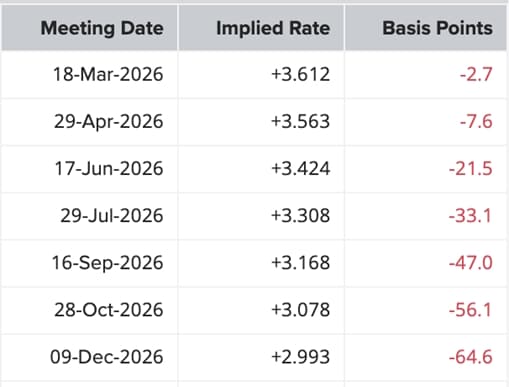

Implizite Zinssätze und Basispunkte für die Federal Reserve im Jahr 2026

17. Februar

24. März

Quelle: refinitiv

Der durch die Spannungen im Nahen Osten ausgelöste Anstieg der Ölpreise hat erneut Aufwärtsrisiken für die Inflation mit sich gebracht und eine Neubewertung der Zinserwartungen erzwungen. Was bislang ein relativ klarer Kurs der geldpolitischen Lockerung war, ist nun weitaus ungewisser geworden. Die Märkte haben bereits die für dieses Jahr erwartete Anzahl von Zinssenkungen nach unten korrigiert, wobei die Renditen gestiegen sind und sich die Finanzierungsbedingungen weiter verschärft haben.

Niedrigere Zinsen begünstigen weiterhin die Aktienbewertungen, da sie den Diskontsatz senken, der auf künftige Gewinne angewendet wird, insbesondere bei Wachstumsaktien. In der aktuellen Wirtschaftslage besteht jedoch die Gefahr, dass die Zinsen länger auf einem höheren Niveau bleiben. Dies liegt nicht an einem starken Wachstum, sondern daran, dass die Inflation durch externe Schocks in die Höhe getrieben wird. Dieser Unterschied ist wichtig, denn er verlagert den Fokus von einer „sanften Landung“ hin zu etwas, das eher einem Stagflationsrisiko gleicht.

Inflationstrends

Die Inflation hat sich zwar in die richtige Richtung entwickelt, doch nun kommt es mehr denn je auf ihre Zusammensetzung an. Die Disinflation bei den Waren ist weitgehend vorbei, doch die Inflation bei den Dienstleistungen hält sich hartnäckig. Jetzt sorgt der Energieschock noch für zusätzliche Unsicherheit.

Die höheren Preise für Öl und raffinierte Kraftstoffe sind in den jüngsten VPI- und PCE-Daten noch nicht vollständig sichtbar, doch die Märkte blicken in die Zukunft. Besorgniserregend ist nicht nur die Gesamtinflation, sondern auch die Gefahr von Sekundäreffekten: höhere Transportkosten, steigende Produktionskosten und letztlich Druck auf die Dienstleistungsinflation.

Die „Super-Kerninflation“ bleibt weiterhin entscheidend, insbesondere in arbeitsintensiven Branchen. Aber die Frage ist nun, ob die Inflation angesichts steigender Energiekosten weiter zurückgehen kann. Wenn dies nicht möglich ist, wird die Fähigkeit der Fed zur geldpolitischen Lockerung eingeschränkt. Das könnte die Renditen auf einem hohen Niveau halten und die Aktienmärkte belasten.

Super-Kerninflation in den USA (1 Monat, 3 Monate und 12 Monate)

Quelle: Federal Reserve

Ausgaben für KI und Big-Tech-Bewertungen

Künstliche Intelligenz bleibt der dominierende strukturelle Wachstumsfaktor, der die US-Aktienmärkte antreibt. Die „Magnificent Seven“ machten in den letzten zwei Jahren einen überproportionalen Anteil der Indexgewinne aus. Das Narrativ entwickelt sich jedoch weiter. Tech-Unternehmen mit extrem hoher Marktkapitalisierung investieren massiv in den Aufbau von KI-Infrastruktur. Diese Ausgaben beeinträchtigen kurzfristig den freien Cashflow. Anleger stehen nun vor einem Dilemma: Werden diese Investitionen genügend Renditen abwerfen, um die aktuellen Bewertungen zu rechtfertigen?

Es gibt auch zunehmende Unsicherheit hinsichtlich der Wettbewerbsdynamik. Neue KI-Modelle bringen häufig bestehende Annahmen über die Marktführung durcheinander. Der Markt hat keine vollständige Klarheit mehr darüber, wer letztendlich die endgültigen Gewinner sein werden. Diese Unsicherheit führt zu Volatilität bei Tech-Aktien und begünstigt eine Sektorrotation hin zu wertorientierten Titeln, Industrieaktien und Small Caps.

Wichtig ist, dass der geopolitische Schock als Katalysator für eine umfassendere Rotation dienen könnte. Angesichts zunehmender Unsicherheit und der Tatsache, dass Anleger ihre Portfolios risikoärmer ausrichten, fließt Kapital in defensivere Marktsegmente. Falls sich das KI-Narrativ weiter abschwächt, könnten die Auswirkungen auf die Performance auf Indexebene angesichts der Gewichtung des Sektors erheblich sein.

Wachstumsaussichten – Widerstandsfähigkeit trifft auf zunehmende Abwärtsrisiken

Die US-Wirtschaft ist zwar widerstandsfähig, doch es zeichnen sich erste Risse ab. Die Arbeitsmarktdaten schwächen sich leicht ab, und die Nachfrageindikatoren zeigen zunehmend gemischte Ergebnisse. Unter normalen Umständen würde dies die Argumente für Zinssenkungen weiter stärken.

Das derzeitige Umfeld verkompliziert dieses Narrativ jedoch. Ein verlangsamtes Wachstum in Verbindung mit einer durch steigende Energiepreise bedingten Inflation erhöht das Risiko einer stagflationären Dynamik (schwächere Wirtschaftsaktivität bei anhaltendem Preisdruck). Dies ist ein deutlich schwierigeres Umfeld für die Märkte.

Ein Szenario mit einer sanften Landung ist zwar weiterhin möglich, aber es wird immer schwieriger, dieses aufrechtzuerhalten. Sollte sich das Wachstum bei einer anhaltend hohen Inflation stärker verlangsamen, könnten Aktien mit doppeltem Gegenwind konfrontiert sein: schwächere Gewinnerwartungen und höhere Diskontsätze.

Geopolitik und Finanzpolitik

Die Geopolitik hat sich von einem Risikofaktor im Hintergrund zum wichtigsten Treiber des Marktverhaltens entwickelt. Der Konflikt im Nahen Osten und insbesondere die Störungen rund um die Straße von Hormus haben zu einer erheblichen Energie-Risikoprämie an den Märkten geführt.

Es geht hier nicht nur um Öl. Es handelt sich um einen globalen Angebotsschock mit Auswirkungen auf die Inflation, das Wachstum und die finanziellen Bedingungen. Die Märkte reagieren derzeit sehr empfindlich auf Schlagzeilen, und die starken Kursschwankungen bei Aktien, Anleihen, Währungen und Rohstoffen spiegeln diese Unsicherheit wider.

Gleichzeitig stehen die finanzpolitischen Entwicklungen weiterhin im Fokus. Die erhöhte Staatsverschuldung, die gestiegenen Verteidigungsausgaben und industriepolitische Initiativen beeinflussen weiterhin die Anleihemärkte und die langfristigen Zinserwartungen. Die Zusammenarbeit zwischen Finanz- und Geldpolitik spielt eine immer größere Rolle.

HAFTUNGSAUSSCHLUSS

CFDs sind komplexe Instrumente und bergen aufgrund des Hebels ein hohes Risiko, schnell Geld zu verlieren. 76 % der Konten von Privatanlegern verlieren Geld beim Trading mit CFDs bei diesem Anbieter. Sie sollten überlegen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie sich das hohe Risiko des Geldverlusts leisten können. Die bisherige Wertentwicklung ist keine Garantie für zukünftige Ergebnisse. Professionelle Kunden können mehr verlieren, als sie einzahlen.

DAS VORLIEGENDE MATERIAL MUSS ALS MARKETINGKOMMUNIKATION BETRACHTET WERDEN UND DARF NICHT ALS ANLAGEANALYSE ODER ANLAGEEMPFEHLUNG INTERPRETIERT WERDEN.

Der Inhalt dieser Kommunikation wurde ausschließlich zu Informationszwecken erstellt und sollte auch als solcher betrachtet werden. Diese Kommunikation stellt keine Anlageanalyse im Einklang mit den gesetzlichen Anforderungen dar, die darauf abzielen, die Unabhängigkeit von Anlageanalysen zu fördern. Während die Informationen in dieser Kommunikation oder die Informationen, auf denen sie basiert, aus Quellen stammen, die Capital.com für zuverlässig und korrekt hält, wurden sie nicht unabhängig überprüft. Es wird keine Garantie oder Gewährleistung, weder ausdrücklich noch stillschweigend, hinsichtlich der Genauigkeit oder Vollständigkeit von Informationen übernommen, die von Dritten bereitgestellt wurden.

Die zum Zeitpunkt dieser Kommunikation bereitgestellten Informationen können sich ohne vorherige Ankündigung ändern. Sie berücksichtigt nicht die individuellen Umstände oder Ziele der Anleger und sollte nicht als spezifische Beratung zur Eignung einer Anlageentscheidung ausgelegt werden. Anleger sollten diesen Bericht lediglich als einen Faktor bei der Entscheidungsfindung für Investitionen betrachten. Soweit gesetzlich zulässig, übernehmen weder Capital.com noch seine Mitarbeiter oder verbundenen Unternehmen irgendeine Haftung für direkte oder mittelbare Folgeschäden, die direkt oder indirekt aus der Nutzung dieser Kommunikation oder ihrer Inhalte entstehen. Jede Person, die auf der Grundlage dieser Informationen handelt, tut dies vollständig auf eigene Gefahr.

Capital Com SV Investments Limited („CCSV“) ist in Zypern mit der Unternehmensregisternummer HE354252 registriert. CCSV wird von der Cyprus Securities and Exchange Commission (CySEC) unter der Lizenznummer 319/17 reguliert.

Capital Com ist ein reiner Ausführungsdienstleister. Das in diesem Artikel bereitgestellte Material dient nur zu Informationszwecken und sollte nicht als Anlageberatung verstanden werden. Jede auf dieser Seite geäußerte Meinung stellt keine Empfehlung von Capital Com oder seinen Vertretern dar. Wir übernehmen keine Zusicherungen oder Gewährleistungen hinsichtlich der Richtigkeit oder Vollständigkeit der auf dieser Seite bereitgestellten Informationen. Wenn Sie sich auf die auf dieser Seite bereitgestellten Informationen verlassen, tun Sie dies ausschließlich auf Ihr eigenes Risiko.

Bildquelle: Lester Balajadia / Shutterstock.com