Home » Advertorials » Sechs Dinge, auf die Sie bei einer von Kevin Warsh geführten Fed achten sollten

Sechs Dinge, auf die Sie bei einer von Kevin Warsh geführten Fed achten sollten

Zinssenkungen vom ersten Tag an, mit weiteren in Aussicht?

Die Märkte hatten bereits eingepreist, dass Kevin Warsh vom ersten Tag an Zinssenkungen vornehmen könnte – oder, genauer gesagt, bereits bei seiner ersten Sitzung. Allerdings haben Anzeichen einer hartnäckigen Inflation und eine Energiekrise aufgrund des Iran-Kriegs dazu geführt, dass die Märkte jegliche Zinssenkungen im Jahr 2026 bereits wieder ausgepreist haben.

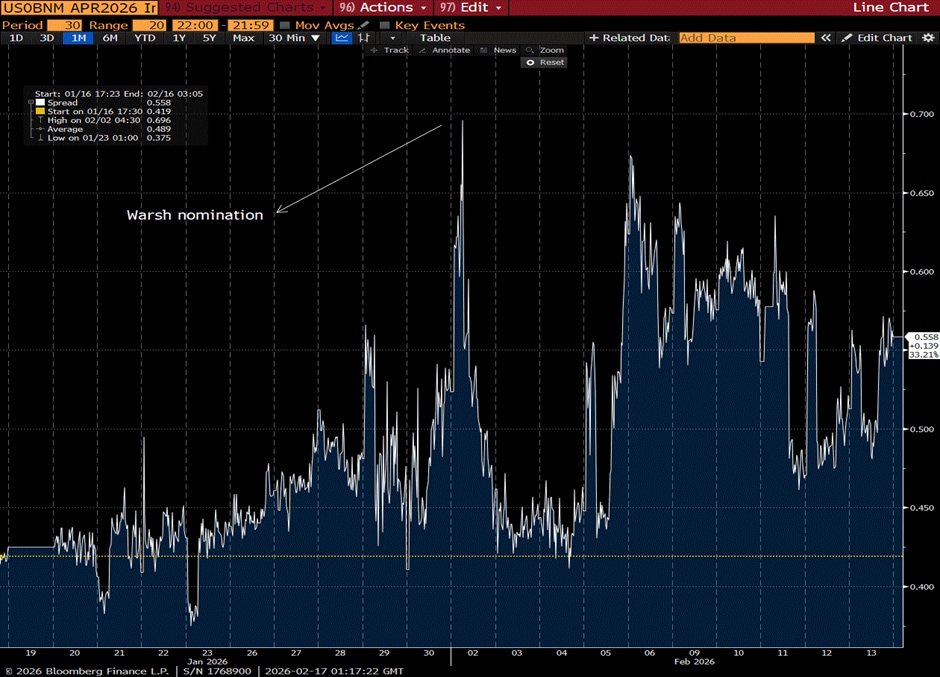

Der Spread zwischen den Fed-Funds-Futures-Kontrakten für April und Juni könnte sehr aufschlussreich dafür sein, wie die Märkte Warsh wahrnehmen. Derzeit betrachten die Märkte die makroökonomische Situation durch die Brille zweier US-Notenbanken: einerseits diejenige, die bis zum Ende der Amtszeit des derzeitigen Vorsitzenden Jerome Powell im Mai andauert, und andererseits die Warsh-Ära, die danach beginnen soll. Angesichts der deutlich lockeren geldpolitischen Äußerungen von Warsh im Vorfeld seiner Nominierung und auch danach könnte dieser Spread Aufschluss über die veränderte geldpolitische Ausrichtung der Fed geben, sobald die Amtsübergabe des Vorsitzenden vollzogen ist. Eine anhaltende Inflation könnte jedoch die zuvor lockere Haltung von Warsh zunichte machen.

(Quelle: Bloomberg)

Einmal Inflationsfalke, immer Inflationsfalke?

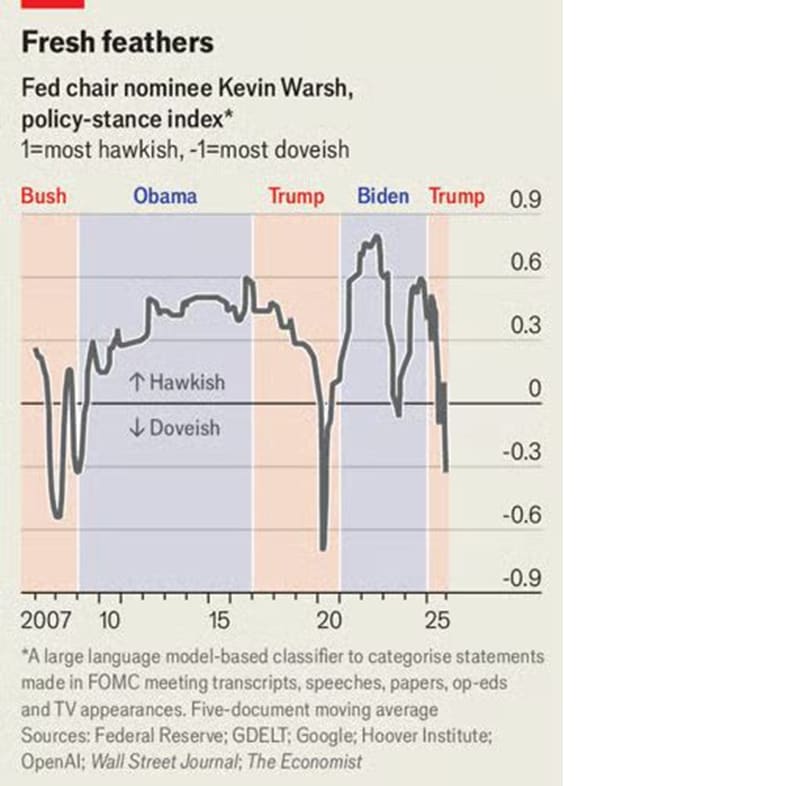

Es stellt sich die Frage, ob Kevin Warsh, der während seiner Amtszeit als Fed-Gouverneur zwischen 2006 und 2011 einst als extremer Falke galt, seine eher lockere geldpolitische Haltung beibehält, sobald er die Leitung der Zentralbank übernimmt. Das gilt insbesondere nach dem jüngsten Inflationsanstieg und den steigenden Energiepreisen.

Angesichts des starken Kontrasts zwischen seinen jüngsten Ansichten zur Geldpolitik und denen, die während der globalen Finanzkrise vertreten wurden – als Warsh sich trotz des massiven Nachfrageschocks und des durch die Krise verursachten Anstiegs der Arbeitslosigkeit konsequent als Verfechter einer restriktiven Geldpolitik zeigte – wird von einigen vermutet, dass Warsh entweder seine Ansichten falsch darstellte, um die Position des Vorsitzenden zu erhalten, oder dass er extrem parteiisch ist.

(Quelle: The Economist)

Ein Gegenargument zu diesen scheinbar widersprüchlichen Ansichten stellt die Meinung von Warsh zur Produktivität dar. Man könnte durchaus argumentieren, dass Warsh seine politischen Überzeugungen mit nachträglichen Begründungen verschleiern könnte. Jedoch werden seine Ansichten hinsichtlich eines anhaltend starken und weltweit führenden Produktivitätswachstums, das künftig potenziell durch künstliche Intelligenz angetrieben wird, die notwendigen Kapazitäten schaffen, um ein starkes Wachstum in den USA und eine anhaltende Disinflation aufrechtzuerhalten. Die große Bewährungsprobe steht für Warsh dann bevor, wenn die Inflation wieder anzieht. Dann wird sich zeigen, wie er unter möglichem politischen Druck gegen den Anstieg der Preise vorgehen wird.

Die Verwendung einer „unkonventionellen“ Geldpolitik

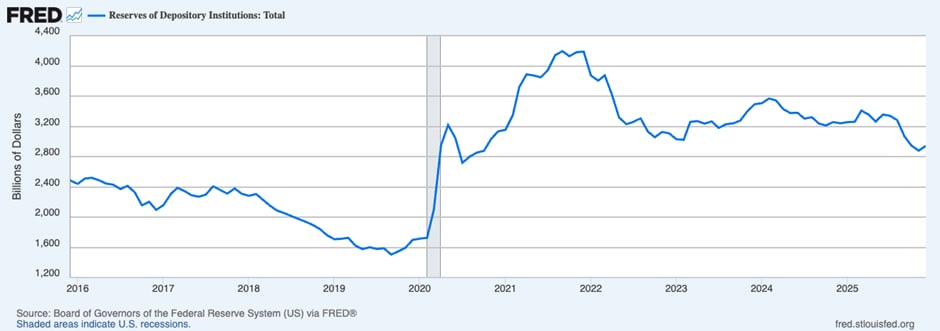

Kevin Warsh ist ein bekannter Kritiker der sogenannten „unkonventionellen Geldpolitik“. Genau der Einsatz solcher geldpolitischer Instrumente, insbesondere der quantitativen Lockerung, in den Jahren nach der globalen Finanzkrise führte dazu, dass Warsh sein Amt bei der Fed niederlegte.

Die Ansichten von Warsh zur Bilanz der Fed und insbesondere zum geldpolitischen Ausblick werden von den meisten Ökonomen als unorthodox angesehen. Nach Warshs Einschätzung führten jedoch die groß angelegten Ankäufe von Staatsanleihen zu einer unverantwortlichen Finanzpolitik der Regierungen und zu einem Liquiditätsüberschuss an den Märkten. Warsh glaubt, dass diese Politik zu einem höheren Inflationsrisiko geführt und eine Inflation der Vermögenspreise ausgelöst hat. Von dieser Entwicklung profitierte die Wall Street auf Kosten der Main Street.

Warsh wird möglicherweise auf Hindernisse stoßen, wenn er versucht, die Fed von den „unkonventionellen“ Instrumenten der USA wegzuführen. Schließlich äußerte auch der derzeitige Vorsitzende Jerome Powell ähnliche Skeptik gegenüber der quantitativen Lockerung, bevor er dieses Amt übernahm. In erster Linie benötigt das System der Fed für eine ordnungsgemäße Funktionsweise ausreichende Reserven und muss daher regelmäßig Anleihen kaufen. Die Zusammenfassung der Konjunkturprognosen, die bei jeder zweiten FOMC-Entscheidung veröffentlicht wird, enthält ebenfalls Prognosen, die von den Märkten als eine Form von Forward Guidance genutzt werden.

(Quelle: St Louis Fed)

Ein umfassendes Abkommen zwischen der Fed und dem Finanzministerium

Das gewagteste Versprechen von Kevin Warsh ist seine Zusage, ein umfassendes Abkommen zwischen der Federal Reserve und dem Finanzministerium der USA zu erzielen, um die Aktivitäten beider Institutionen neu aufeinander abzustimmen. Die Details eines solchen Abkommens sind vage und wurden von Warsh nicht im Einzelnen dargelegt. Es scheint jedoch die Absicht zu bestehen, die Bilanz der Fed zu verkleinern und nach Auffassung von Warsh mehr Marktdisziplin zuzulassen, um eine strengere Haushaltsdisziplin durchzusetzen. Warsh bezieht sich offenbar auf das Abkommen zwischen dem Finanzministerium und der Fed aus dem Jahr 1951, in dem sich beide Zweige der Wirtschaftspolitik darauf einigten, die im 2. Weltkrieg eingeführte Obergrenze für Zinssätze aufzuheben.

Im Prinzip würde sich durch die Vereinbarung die Größe und Zusammensetzung der Bilanz der Fed verändern. Die Fed würde ihre Ankäufe zur Reserveverwaltung auf das kurze Ende der Zinskurve konzentrieren, ihr Exposure gegenüber langlaufenden Anleihen reduzieren und damit grundsätzlich Abwärtsdruck auf die kurzfristigen Zinsen ausüben. Die Fed würde vom Kauf hypothekenbesicherter Wertpapiere Abstand nehmen, was nach den Maßnahmen der Trump-Regierung zugunsten einer Senkung der Hypothekenzinsen durch Eingriffe in diese Märkte weniger Auswirkungen hätte. In der Welt von Warsh wären groß angelegte Ankäufe von Vermögenswerten nur in Krisenzeiten vorgesehen und würden zum Schutz der Marktfunktionen durch die Fed in ihrer Rolle als Kreditgeber letzter Instanz durchgeführt.

Zwar mögen die großen Pläne von Warsh für die Fed zu gewagt sein, insbesondere für seine Amtskollegen im FOMC, die über größere Änderungen der Zentralbankpolitik abstimmen müssten, doch sie verdeutlichen seine Einstellung zur Rolle der Fed. Warsh befürwortet klar die Politik einer kleinen Fed, die sich auf ein relativ eng gefasstes und inflationsorientiertes Mandat konzentriert und dabei eine schleichende Ausweitung des Aufgabenbereichs sowie eine, wie er es nennt, „Dominanz der Geldpolitik“ vermeidet.

Wird Warsh sein eigener Herr sein?

Letztendlich bleibt die größte Frage, ob Kevin Warsh die Unabhängigkeit der Fed achten und verteidigen wird. Aufgrund von Warshs mutmaßlicher parteiischer Haltung und der kaum verschleierten Versuche der Trump-Regierung, Einfluss auf die Geldpolitik zu nehmen, sind die Marktteilnehmer wachsam gegenüber jeglichen Angriffen auf die Fed und ihren Bemühungen, eine gute Politik umzusetzen. Die Trump-Regierung hat bereits scherzhaft angedeutet, Warsh wegen der Zinspolitik zu verklagen. Warsh hat sich für die Wichtigkeit einer unabhängigen Zentralbank ausgesprochen.

Die Märkte scheinen der Ansicht zu sein, dass Warsh trotz seiner oft übertriebenen Bewunderung für Präsident Trump die Glaubwürdigkeit der Institution wahren wird. Der US-Dollar stieg nach der Nominierung von Warsh Ende Januar sprunghaft an, womit das Vertrauen in seine Kompetenz zum Ausdruck kam. Die große Bewährungsprobe wird kommen, falls, oder vielmehr wenn, die Politik der Fed von den Wünschen von Präsident Trump abweicht und sich zeigt, wie Warsh mit dem potenziellen Druck umgeht.

(Quelle: Trading View)

(Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse)

Die Reaktion der Märkte

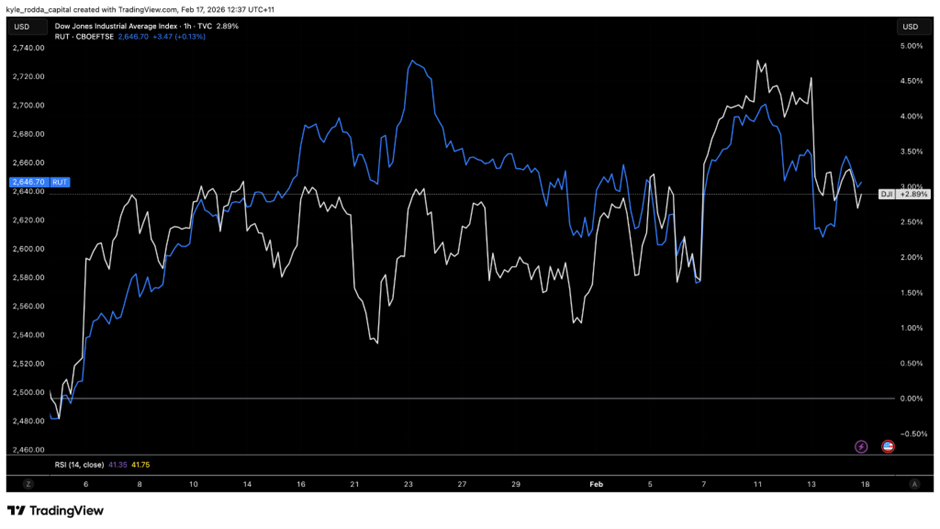

Die Reaktion der Finanzmärkte auf die Nominierung von Warsh hat sich vor allem beim US-Dollar gezeigt. Der US-Dollar legte infolge dieser Entscheidung zu, was teilweise auf die Auspreisung einer Risikoprämie im Zusammenhang mit der künftigen politischen Unsicherheit nach dem Ende der Amtszeit von Fed-Chef Jerome Powell zurückzuführen war, teilweise aber auch auf die Hoffnung, dass Warsh ein kompetenter und unabhängiger Leiter der Institution sein wird.

Theoretisch sollte es unter Warsh kurzfristig zu niedrigeren Renditen kommen. Grund dafür sind die erwarteten Zinssenkungen und eine veränderte Zusammensetzung der Bilanz der Fed.

Weitere Zinssenkungen würden sich grundsätzlich positiv auf die Aktienmärkte auswirken. Insbesondere eine Fed unter Warsh, die weiterhin die Zinssätze senkt, dürfte die Umschichtung in zyklische Aktien im Dow und im Small-Cap-lastigen Russell 2000 weiter begünstigen. Dies ist auf das etwas stärkere Wachstum und eine diskontierende Funktion zurückzuführen, von der Unternehmen mit kurzfristigen Cashflows profitieren.

(Quelle: Trading View)

(Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse)

Edelmetalle sollten ebenfalls durch die Zinssenkungen unterstützt werden, auch wenn es dabei zu gegenläufigen Entwicklungen kommen könnte. Einerseits steigern niedrigere Zinsen die Attraktivität von renditelosem Gold und Silber. Allerdings könnte eine unabhängige Fed dem Narrativ der Abkehr vom Dollar entgegenwirken, das durch die Angriffe von Präsident Trump auf die Zentralbank noch weiter verstärkt wurde. Es gibt Spekulationen darüber, dass eine Politik der Reduzierung der Bilanz die Attraktivität von Gold und sogar von Bitcoin mindern könnte, was jedoch umstritten ist.

HAFTUNGSAUSSCHLUSS

CFDs sind komplexe Instrumente und bergen aufgrund des Hebels ein hohes Risiko, schnell Geld zu verlieren. 76 % der Konten von Privatanlegern verlieren Geld beim Trading mit CFDs bei diesem Anbieter. Sie sollten überlegen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie sich das hohe Risiko des Geldverlusts leisten können. Die bisherige Wertentwicklung ist keine Garantie für zukünftige Ergebnisse. Professionelle Kunden können mehr verlieren, als sie einzahlen.

DAS VORLIEGENDE MATERIAL MUSS ALS MARKETINGKOMMUNIKATION BETRACHTET WERDEN UND DARF NICHT ALS ANLAGEANALYSE ODER ANLAGEEMPFEHLUNG INTERPRETIERT WERDEN.

Der Inhalt dieser Kommunikation wurde ausschließlich zu Informationszwecken erstellt und sollte auch als solcher betrachtet werden. Diese Kommunikation stellt keine Anlageanalyse im Einklang mit den gesetzlichen Anforderungen dar, die darauf abzielen, die Unabhängigkeit von Anlageanalysen zu fördern. Während die Informationen in dieser Kommunikation oder die Informationen, auf denen sie basiert, aus Quellen stammen, die Capital.com für zuverlässig und korrekt hält, wurden sie nicht unabhängig überprüft. Es wird keine Garantie oder Gewährleistung, weder ausdrücklich noch stillschweigend, hinsichtlich der Genauigkeit oder Vollständigkeit von Informationen übernommen, die von Dritten bereitgestellt wurden.

Die zum Zeitpunkt dieser Kommunikation bereitgestellten Informationen können sich ohne vorherige Ankündigung ändern. Sie berücksichtigt nicht die individuellen Umstände oder Ziele der Anleger und sollte nicht als spezifische Beratung zur Eignung einer Anlageentscheidung ausgelegt werden. Anleger sollten diesen Bericht lediglich als einen Faktor bei der Entscheidungsfindung für Investitionen betrachten. Soweit gesetzlich zulässig, übernehmen weder Capital.com noch seine Mitarbeiter oder verbundenen Unternehmen irgendeine Haftung für direkte oder mittelbare Folgeschäden, die direkt oder indirekt aus der Nutzung dieser Kommunikation oder ihrer Inhalte entstehen. Jede Person, die auf der Grundlage dieser Informationen handelt, tut dies vollständig auf eigene Gefahr.

Capital Com SV Investments Limited („CCSV“) ist in Zypern mit der Unternehmensregisternummer HE354252 registriert. CCSV wird von der Cyprus Securities and Exchange Commission (CySEC) unter der Lizenznummer 319/17 reguliert.

Bildquelle: Orhan Cam / Shutterstock.com