Wie funktioniert Sektorrotation als Anlagestrategie?

Die Grundidee der Sektorrotation ist leicht nachvollziehbar: Nicht alle Branchen laufen zur gleichen Zeit gleich gut. Wenn die Wirtschaft Fahrt aufnimmt, steigen Löhne, die Auftragsbücher füllen sich, und Verbraucher geben mehr Geld aus. Davon profitieren zyklische Sektoren wie die Automobil-Hersteller, die Chemie-Industrie oder Industriegüter überproportional, weil ihre Umsätze direkt an der Konjunkturentwicklung hängen. Dreht sich das Bild und die Wirtschaft kühlt ab, werden plötzlich andere Branchen interessant: Nahrungsmittel-Produzenten, Gesundheitskonzerne oder Versorger liefern Produkte, auf die auch in einer Rezession kaum jemand verzichten kann. Solche Produkte sind immer gefragt, denn ob Verbraucher nun eine Gehaltserhöhung bekommen oder mit weniger Geld auskommen müssen, Nahrungsmittel, Medizin und Strom braucht jeder. Die Aktienkurse entsprechender Unternehmen halten sich in Abschwungphasen deshalb relativ besser als der breite Markt.

Dieses Muster ist kein neues Phänomen. Die Forschungsdaten des NBER (National Bureau of Economic Research) belegen, dass Konjunkturzyklen seit dem 19. Jahrhundert vergleichsweise konsistenten Mustern folgen. Natürlich verläuft kein Zyklus exakt wie der vorherige, doch die grundlegende Dynamik wiederholt sich: In bestimmten Konjunkturphasen performen bestimmte Branchen systematisch besser als andere. Der entscheidende Punkt für die praktische Umsetzung im Aktiendepot ist dabei, dass die Börse der Konjunktur vorausläuft. Wer erst reagiert, wenn die Rezession offiziell da ist, kommt zu spät. Die Branchenpositionierung muss die Entwicklung vorwegnehmen, nicht reagieren. Denn dann ist es zu spät. Börsenaltmeister André Kostolany verglich die Beziehung zwischen Konjunktur und Aktienmarkt gern mit einem Herrchen, das mit seinem Hund spazieren geht. Das Herrchen – die Realwirtschaft – schreitet gleichmäßig voran, während der Hund – die Börse – mal weit vorausrennt, mal zurückfällt, mal links und rechts abschweift. Am Ende kommen aber beide am selben Ziel an. Die folgende Grafik zeigt, wie der Konjunkturzyklus typischerweise verläuft.

Sektorrotation: Die Wirtschaft verläuft in Zyklen. Zu unterschiedlichen Zeitpunkten sind unterschiedliche Branchen gefragt. Die UniCredit macht dieses Phänomen investierbar. Bildquelle: Finanzen.net

Genau hier unterscheidet sich die Sektorrotation von klassischer Trendfolge. Trendfolge-Modelle schauen auf Kursverläufe und springen auf bestehende Trends auf. Läuft eine Aktie gut, gehen Trendfolge-Investoren davon aus, dass sie auch künftig gut laufen wird. Die Sektorrotation hingegen ist makroökonomisch, also volkswirtschaftlich, getrieben: Sie fragt nicht, welcher Sektor gerade gut läuft, sondern welcher Sektor als nächstes gut laufen dürfte, basierend auf konjunkturellen Vorlaufindikatoren. Um diese Mechanik in Rendite für Anleger zu verwandeln, hat die Unicredit-Bank ein Zertifikat aufgelegt: Das „HVB Open End Zertifikat bezogen auf den UC European Sector Rotation Strategy Index“ (ISIN: DE000HVB12Y9)

Das HVB Open End Zertifikat bezogen auf den UC European Sector Rotation Strategy Index (ISIN: DE000HVB12Y9) ist auf finanzen.net ZERO, dem Broker von finanzen.net, handelbar. Bei ZERO investierst du ohne Ordergebühren (zzgl. Spreads) – und schon ab 1 Euro Sparrate vollkommen flexibel in tausende ETF-Sparpläne. Starte hier mit wenigen Klicks!

Die Strategie vereinfacht dabei den klassischen Vier-Phasen-Zyklus bewusst auf nur zwei: Aufschwung und Abschwung. Das klingt simpel – und hat einen handfesten Vorteil.. Weniger Phasenwechsel bedeuten weniger Umschichtungen, und weniger Umschichtungen bedeuten niedrigere Transaktionskosten – sofern Anleger selbst tätig werden wollen. Denn die Strategie lässt sich auch mit ETFs oder Einzelaktien umsetzen.

Wie lässt sich der Konjunkturzyklus für die Rotation nutzen?

Doch welche Volkswirtschaft lässt sich möglichst einfach abbilden? Es ist Europa. Grundlage der Strategie ist der STOXX Europe 600. Im Index sind die namensgebenden 600 Unternehmen enthalten. Das sind nicht nur 550 mehr als die 50 Konzerne des Euro STOXX 50. Gleichzeitig investieren Anleger auch in Länder wie Norwegen und die Schweiz und damit auch in zwei weitere Währungen außerhalb der Eurozone. Jedes enthaltene Unternehmen ist einer Branche zugeordnet – hiervon gibt es zehn; je fünf zyklische Branchen (Automobilhersteller und -zulieferer, Rohstoffe, Chemie, Bauwesen und Materialien, Industriegüter und Dienstleistungen) und fünf defensive Branchen (Nahrungsmittel und Getränke, Gesundheit, Erdöl und Erdgas, Telekommunikation und Energieversorgung). Die Auswahl basiert auf historischen Performancedaten: Diese zehn Sektoren wiesen die deutlichsten Renditeunterschiede zwischen Auf- und Abschwungphasen auf.

Anleger können die Strategie mit ETFs abbilden:

Zyklischer Korb

| ETF-Name | ISIN | Branche | TER | Perf. 1 Jahr | Fondsvolumen |

|---|---|---|---|---|---|

| Amundi STOXX Europe 600 Industrials Acc | LU1834987890 | Industrie | 0,30% | 21,2% | 368 Mio. € |

| Amundi STOXX Europe 600 Basic Materials Acc | LU1834983634 | Grundstoffe | 0,30% | 33,7% | 19 Mio. € |

| Invesco STOXX Europe 600 Optimised Chemicals Acc | IE00B5MTY077 | Chemie | 0,20% | -2,4% | 207 Mio. € |

| iShares STOXX Europe 600 Automobiles & Parts Acc | DE000A2QP4A8 | Automobil | 0,46% | -9,71% | 9 Mio. € |

| iShares STOXX Europe 600 Construction & Materials Acc | DE000A0H08F7 | Bau & Materialien | 0,46% | 12,6% | 965 Mio. € |

Defensiver Korb

| ETF-Name | ISIN | Branche | TER | Perf. 1 Jahr | Fondsvolumen |

|---|---|---|---|---|---|

| Xtrackers MSCI Europe Consumer Staples Screened Acc | LU0292105359 | Basiskonsumgüter Europa | 0,17% | -6,12% | 51 Mio. € |

| iShares STOXX Europe 600 Health Care Dist | DE000A0Q4R36 | Gesundheit Europa | 0,46% | 7,2% | 676 Mio. € |

| Invesco STOXX Europe 600 Optimised Oil & Gas Acc | IE00B5MTWH09 | Öl & Gas Europa | 0,20% | 71,1% | 28 Mio. € |

| Amundi STOXX Europe 600 Telecommunications Acc | LU1834988609 | Telekommunikation | 0,30% | 22,9% | 42 Mio. € |

| Amundi STOXX Europe 600 Energy ESG Screened UCITS ETF Acc | LU1834988278 | Energie | 0,31% | 81,0% | 234 Mio. € |

Du willst die Geldanlage in die eigenen Händen nehmen? Du willst in Aktien, ETFs und Krypto investieren? Dann eröffne dein Depot bei finanzen.net ZERO, dem Broker von finanzen.net. Bei ZERO investierst du ohne Ordergebühren (zzgl. Spreads) – und schon ab 1 Euro Sparrate vollkommen flexibel in tausende ETF-Sparpläne. Starte hier mit wenigen Klicks!

Woher weiß ich, wann ich die Sektoren wechseln muss?

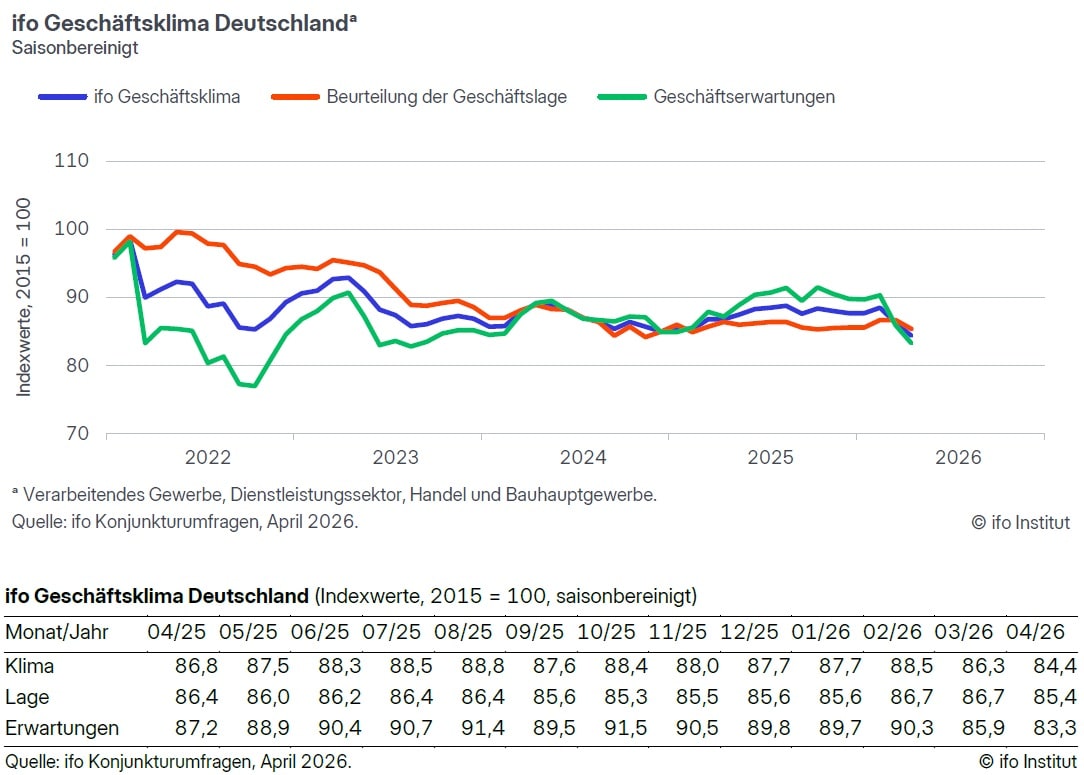

Hierzu gibt es einen vergleichsweise verlässlichen Indikator: Die ifo-Geschäftserwartungen. Dieser Sub-Index des ifo-Geschäftsklimaindex dient als zentraler Frühindikator für die Sektorallokation. Was hat es mit diesem Frühindikator auf sich? Rund 9.000 Unternehmen aus Verarbeitendem Gewerbe, Dienstleistung, Handel und Bau bewerten monatlich ihre aktuelle wirtschaftliche Lage und ihre Erwartungen an die eigene Geschäftsentwicklung für die kommenden sechs Monate. Die Erwartungskomponente des ifo-Index hat sich dabei als verlässlicher Vorlaufindikator für die europäische Konjunktur erwiesen. Denn wenn einer Ahnung, wie sich die Wirtschaft in naher Zukunft entwickeln kann, dann die CEOs der Unternehmen selbst.

So gesehen liefern die Geschäftserwartungen Ein- und Ausstiegssignale: Ein Aufwärtstrend wird identifiziert, wenn die Geschäftserwartungen mindestens dreimal in Folge um insgesamt zwei oder mehr Indexpunkte gestiegen sind. Für einen Abwärtstrend gilt die spiegelbildliche Regel. Solange kein neuer Wendepunkt identifiziert wird, bleibt die bestehende Allokation – entweder zyklischer oder defensiver Aktienkorb – unverändert.

Aber warum dann einen deutschen Index als Frühindikator für die europäische Konjunktur? Deutschland fungiert in diesem Modell als Taktgeber für den gesamteuropäischen Aktienmarkt. Der Gleichlauf zwischen ifo-Index und STOXX Europe 600 ist empirisch gut dokumentiert, was sich durch die hohe wirtschaftliche Verflechtung der Bundesrepublik mit dem europäischen Kontinent erklären lässt. Der ifo-Index bildet jedoch nur eine Seite der Medaille ab. In Phasen, in denen Konjunkturdaten und Aktienmarktentwicklung auseinanderlaufen – etwa bei steigenden ifo-Werten, aber seitwärts laufendem Aktienmarkt – kann das Signal allein zu Fehlallokationen führen.

Der ifo-Geschäftsklimaindex fiel im April 2026 auf 84,4 Punkte – den niedrigsten Stand seit Mai 2020. Die Geschäftserwartungen sanken deutlich, was nach der Signallogik der Sektorrotation auf eine defensive Ausrichtung hindeutet. Geopolitische Krisen können Konjunktursignale verstärken oder verzerren.

Wie ist die European Sektor Rotation Strategie aufgebaut?

Um die Strategie auf breitere Schultern zu stellen, kommt neben der reinen Betrachtung des Konjunktursignals (ifo Geschäftserwartungen) eine zweite Komponente hinzu. Und zwar das positive Feedbacksignal. Das bedeutet konkret: Eine Hälfte des Vermögens wird aufgrund der Signalwirkung der ifo Geschäftserwartungen entweder in den zyklischen oder den defensiven Korb angelegt. Zur Anlage der anderen Hälfte dient das Feedbacksignal. Hierbei vergleicht man monatlich die durchschnittliche Wertentwicklung der vergangenen drei Monate für den zyklischen Korb, den defensiven Korb und den STOXX Europe 600. Das Portfolio mit der besten 3-Monats-Performance bestimmt damit zweite Hälfte der Allokation. So kann es vorkommen, dass der Index zu 100 Prozent im zyklischen Korb, zu 100 Prozent im defensiven Korb oder zu 50/50 gemischt ausgerichtet ist.

Der Behavioral-Finance-Ansatz hinter der zweiten Komponente ist pragmatisch begründet: In Phasen, in denen sich der Aktienmarkt nicht an das Konjunkturdrehbuch hält, sorgt das Momentum-Signal für eine Kurskorrektur der Allokation. Das reduziert die Abhängigkeit von einem einzelnen Indikator und berücksichtigt, dass Märkte bisweilen von Sentiment und Kapitalflüssen stärker getrieben werden als von Fundamentaldaten.

Die Strategie ist vollständig regelbasiert: Die Zusammensetzung wird monatlich überprüft und bei Bedarf angepasst – ohne manuelles Eingreifen. Das macht den Ansatz reproduzierbar und frei von emotionalen Entscheidungen – ein Vorteil, der gerade in volatilen Marktphasen zum Tragen kommt. Du willst Zertifikate handeln? Dann besuch doch finanzen.net ZERO. Hier investierst du ohne Ordergebühren (zzgl. Spreads).

Welche Anlageprodukte bilden die Strategie ab?

Die European Sector Rotation Strategy bzw. der Index ist über mehrere Produkte investierbar. Einerseits ist das HVB Open End Zertifikat bezogen auf den UC European Sector Rotation Strategy Index bereits seit Februar 2016 handelbar. Seit der Auflage vor gut zehn Jahren hat sich der Wert des Zertifikats mit 106,7 Prozent mehr als verdoppelt. Parallel können Anleger seit 2019 in den Amundi European Sector Rotation Fund (ISIN FR0013356094, WKN A2N75U) anlegen. Das Portfolio bringt es derzeit auf ein Fondsvolumen von mehr als 550 Millionen Euro. Auf Sicht von fünf Jahren bringt es der Fonds auf eine durchschnittliche Rendite von 7,96 Prozent und laufende Kosten von 1,07 Prozent.

Welche Risiken und Grenzen hat die Sektorrotation?

Sektorrotation klingt in der Theorie überzeugend, stößt in der Praxis jedoch aber an Grenzen. Das zentrale Problem ist das Timing: Die Identifikation der Konjunkturphase erfolgt immer mit etwas Verzögerung. Die ifo-Geschäftserwartungen liefern zwar Vorlaufindikatoren, aber die Signalbestätigung – drei aufeinanderfolgende Monate mit kumulativ zwei Indexpunkten Veränderung – kostet Zeit. Wenn das Signal greift, hat der Markt den Regimewechsel teilweise eingepreist.

Die akademische Forschung relativiert die Outperformance-Erwartungen. Eine vielzitierte Studie von Stangl, Jacobsen und Visaltanachoti aus dem Jahr 2009, die monatliche Sektorgewinne über den Zeitraum von 1948 bis 2006 analysierte, kommt zu dem Ergebnis, dass selbst bei perfekter Voraussicht und ohne Transaktionskosten die jährliche Outperformance bei 2,3 Prozent liegt. Unter realistischen Bedingungen – also mit Transaktionskosten und der Unsicherheit bei der Zyklusortung – schrumpft dieser Vorteil auf ein statistisch kaum signifikantes Niveau.

Weitere Risikofaktoren, die Anleger berücksichtigen sollten:

Eine volle Sektorallokation (100 % zyklisch oder 100 % defensiv) erhöht die Portfoliovolatilität gegenüber einem breit gestreuten Gesamtmarktinvestment.

Die Strategie bleibt vollständig in Aktien investiert und bietet keinen Schutz bei breiten Marktcrashs – es handelt sich um eine Rotation innerhalb des Aktienmarkts, nicht um eine Absicherung gegen Aktienmarktrisiken.

Geopolitische Schocks – wie sie aktuell den ifo-Index belasten – können die Signallogik überlagern und zu Fehlallokationen führen, wenn sich der Konjunkturzyklus nicht nach dem typischen Muster entwickelt.

Was bringt die Sektorrotation an Rendite?

Die entscheidende Frage: Welche Rendite bringt die Sektorrotation? Gemessen am Index-Zertifikat der UniCredit ist die Entwicklung einfach abzulesen. Seit der Auflage des Papiers im Februar 2016 hat sich der Kurs von 1.016,46 Euro auf 2.100,62 Euro (Stand per Mai 2026) mit 106,6 Prozent etwas mehr als verdoppelt. Das ist ein gutes Ergebnis. Doch wie schneidet der Gesamtmarkt ab? Ein Vergleich mit dem STOXX Europe 600 gibt Aufschluss. Hierzu soll ein Vergleich mit einem Investment in den Stoxx Europe 600 dienen. Dieser hat (Dividenden reinvestiert) 148,6 Prozent erreicht. Somit standen sich Anleger mit einem Investment in den breiten Markt ohne Wechsel zwischen zyklischen und defensiven Werten klar besser. Allerdings muss man auch festhalten, dass die Sektorrotation seit 2016 bis ins Jahr 2024 den Stoxx Europe 600 überlegen war. In jüngerer Vergangenheit – genauer gesagt den vergangenen drei Monaten – liegt die Strategie gegenüber dem breiten Markt obenauf.

Fazit

Die Sektorrotation bietet erfahrenen Anlegern einen systematischen Rahmen für die taktische Branchengewichtung im europäischen Aktienmarkt. Die UniCredit-Strategie überzeugt durch ihre klare Regelbasierung: Das Zwei-Komponenten-Modell aus ifo-Signal und Marktmomentum ist nachvollziehbar, verringert Handelskosten und vermeidet Eingriffe.

Gleichzeitig sollte die Erwartungshaltung realistisch bleiben. Die historische Outperformance gegenüber dem STOXX Europe 600 ist dokumentiert, akademische Studien mahnen jedoch zur Vorsicht bei den erzielbaren Zusatzrenditen unter realen Bedingungen. Sektorrotation eignet sich daher weniger als alleinige Anlagestrategie, sondern eher als Satellitenposition, die ein breit diversifiziertes Kernportfolio taktisch ergänzt. Entscheidend bleibt die Disziplin bei der Signalumsetzung – wer den regelbasierten Ansatz durch eigenes Market-Timing überlagert, konterkariert den eigentlichen Vorteil der Strategie.

Sektorrotation – das Wichtigste auf einen Blick

Die Idee: Zyklische Branchen laufen im Aufschwung besser, defensive im Abschwung. Wer regelbasiert zwischen beiden wechselt, kann den breiten Markt taktisch schlagen.

- Der Signalgeber: Die ifo-Geschäftserwartungen dienen als Frühindikator. Steigen oder fallen sie dreimal in Folge um mindestens zwei Punkte, wird umgeschichtet.

- Das Sicherheitsnetz: Ein Momentum-Signal vergleicht die 3-Monats-Performance beider Körbe und korrigiert, wenn Markt und Konjunktur auseinanderlaufen.

- Die Umsetzung: Investierbar über das HVB-Zertifikat (DE000HVB12Y9), den Amundi-Fonds (FR0013356094) oder eigenständig mit zehn Sektor-ETFs.

- Die Realität: Das Zertifikat legte seit 2016 rund 107 % zu – der STOXX Europe 600 aber 149 %. Akademische Studien dämpfen die Outperformance-Erwartung.

- Die Einordnung: Kein Schutz bei Marktcrashs, erhöhte Volatilität bei voller Sektorallokation – eher taktische Ergänzung als Kernstrategie.

Dein nächster Schritt: Beobachte den ifo-Geschäftsklimaindex und die zugehörigen Erwartungen monatlich, um ein Gefühl für die Konjunktur und die Signallogik zu entwickeln, bevor du die Strategie umsetzt.

Hör auf zu raten.

Fang an zu wissen.

Beiträge und Empfehlungen zu Börse, Aktien und Krypto, die normalerweise hinter geschlossener Tür bleiben. 100 % kostenlos, direkt in Dein Postfach.

„Die besten Informationen waren schon immer denjenigen vorbehalten, die wussten, wo sie suchen müssen.“

Bereits 35.088 Abonnenten vertrauen unseren Inhalten.