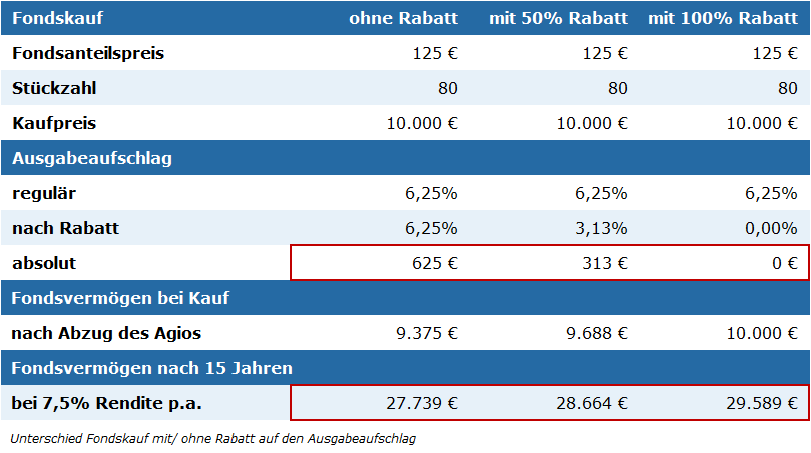

Nach Lektüre der Fondsrubrik in der Euro am Sonntag hatte Elke Gebhardt vor 15 Jahren DWS-Fondsanteile im Wert von 10.000 Euro gekauft. Eine kluge Entscheidung, denn aus ihrer Einlage sind mittlerweile mehr als 27.700 Euro geworden. Was Frau Gebhardt nicht weiß: Beim Kauf über die Hausbank hatte sie für ihren DWS-Fonds einen Ausgabeaufschlag von 6,25 Prozent bezahlt. Ein Kostenblock, der beim Kauf über einen Fondsdiscounter nicht angefallen wäre. Satte 625 Euro, die bei der Hausbank als Vertriebsprovision gelandet und nicht im Fondsvermögen angekommen waren.

Der Ausgabeaufschlag ist der bedeutendste Kostenfaktor beim Kauf von Investmentfonds. Die auch Agio genannte Gebühr wird von der Kapitalanlagegesellschaft festgelegt und kann im Verkaufsprospekt nachgeschlagen werden. Bei mehr als der Hälfte der in Deutschland zugelassenen Publikumsfonds liegt der Ausgabeaufschlag bei mindestens fünf Prozent, bei knapp einem Viertel sogar bei mehr als sechs Prozent. Die hohe Gebühr dient vor allem der Deckung der Vertriebskosten. Das Agio fließt somit größtenteils dem Vertriebspartner der Fondsgesellschaft zu, beispielsweise also der Hausbank von Elke Gebhardt.

Tipp: Beim finanzen.net zero Depot1 können Sie den Ausgabeaufschlag sparen und Fonds ohne Ordergebühren (zzgl. marktüblicher Spreads) handeln. Als finanzen.net zero-Kunde zahlen Sie weder Konto- noch Depotführungsgebühren.