Rüstungsaktien im Realitätscheck: die Analyse nach dem Kursrutsch

Kursrutsch bei Rüstungsaktien: Trendwende oder Korrektur im intakten Megatrend? Die Treiber im Realitätscheck – und drei ETFs für den Verteidigungssektor.

Anfang 2026 zählten Rheinmetall, BAE Systems und vergleichbare Werte zu den meistdiskutierten Rüstungsaktien. Seit Jahresbeginn haben viele dieser Titel deutlich eingebüßt. Rheinmetall hat rund ein Viertel seines Börsenwertes verloren, Renk gab 17 Prozent ab, Hensoldt vier Prozent. Der europäische Verteidigungssektor insgesamt liegt mehr als 20 Prozent unter dem Jahreshoch vom Januar. In Marktberichten ist zuletzt zu lesen, die „Rüstungsstory sei out“. Die Frage, die sich Anlegerinnen und Anleger nun stellen müssen, ist nicht einfach – denn sie berührt nicht nur Renditeüberlegungen, sondern auch eine grundsätzliche Haltung: Investieren in einen Sektor, dessen Produkte im Kontext realer Konflikte und menschlichen Leidens stehen. Genau deshalb lohnt eine nüchterne Bestandsaufnahme: Welche Treiber wirken tatsächlich, welche sind temporär, und wie ordnen sich die aktuellen Kursverluste in das größere Bild ein?

Rüstungsaktien: Gründe für die aktuelle Korrektur

Die Ursachen des Kursrückgangs sind eher technisch und durch den Vorjahresvergleich geprägt. 2025 profitierten Rüstungsaktien deutlich von der Rede des US-Vizepräsidenten J. D. Vance, der die Europäer aufforderte, sich selbst um ihre konventionelle Verteidigung zu kümmern. Auch die Anhebung des NATO-Ausgabenziels von 2,0 auf 3,5 Prozent des Bruttoinlandsprodukts fiel in das Vorjahr. 2026 bleiben vergleichbare Schlagzeilen weitgehend aus – Deutschland vergibt vor allem die bereits in Aussicht gestellten Aufträge. In einem solchen Umfeld kommt es nach steilen Kursanstiegen häufig zu Gewinnmitnahmen.

Es ist klar, dass für die Mehrheit der Anleger, mit denen wir sprechen, die europäische Verteidigung ein langfristiges Thema ist.

Hinzu kommen branchenspezifische Engpässe. Die großen Rüstungsfirmen verfügen weiterhin über eine gute Auftragslage, können diese aber teilweise wegen Kapazitätsengpässen nicht abarbeiten. In Verbindung mit dem aktuellen Ende der militärischen Auseinandersetzung im Iran und den nach dem Boom hohen Bewertungen erklärt das die jetzige Korrektur. Zusätzlich steht an den Börsen derzeit das Thema Künstliche Intelligenz im Vordergrund – ein Feld, das im Verteidigungssektor noch vergleichsweise wenig sichtbar ist. In der Gesamtschau handelt es sich bei der aktuellen Bewegung vor allem um eine Konsolidierung nach einem Boom, der die Bewertungen vieler Unternehmen im Verhältnis zu ihren laufenden Gewinnen sehr hoch getrieben hatte. Ein Trendwechsel ist daraus nicht abzuleiten; die globale Nachfrage nach Rüstungsgütern dürfte weiter zunehmen.

Die Etats steigen weiter

Unabhängig von kurzfristigen Kursbewegungen zeigt der Blick auf die Staatsausgaben ein klares Bild. Die globalen Militärausgaben erreichten 2025 mit 2,9 Billionen US-Dollar einen Rekordwert – ein Plus von 2,9 Prozent gegenüber dem Vorjahr. Innerhalb der NATO ist die Dynamik noch ausgeprägter: Die europäischen Mitgliedsstaaten und Kanada erhöhten ihre Verteidigungsausgaben 2025 um fast 16 Prozent. 2022 lag der Anstieg noch bei 3,7 Prozent, 2024 bei knapp 18 Prozent, 2025 nun bei rund 16 Prozent. Es handelt sich also nicht um einen einmaligen Ausreißer, sondern um ein anhaltend hohes Niveau.

Auch das Erreichen der Ausgabenziele entwickelt sich beachtlich. 2021 erfüllten nur sechs von 30 NATO-Mitgliedern die damals geltende Zwei-Prozent-Vorgabe, 2024 waren es bereits 23 von 32. Inzwischen wurde die Messlatte angehoben: Die NATO hat ihr Ausgabenziel 2025 von 2,0 auf 3,5 Prozent des Bruttoinlandsprodukts erhöht. Auf EU-Ebene sieht der Plan „Readiness 2030″ zudem bis zu 800 Milliarden Euro zusätzliche Investitionen vor – 650 Milliarden über erweiterten fiskalischen Spielraum der Mitgliedsstaaten und 150 Milliarden über EU-Darlehen. Solche Programme sind langjährige Verpflichtungen, die sich nicht an Quartalsbewegungen der Aktienmärkte orientieren.

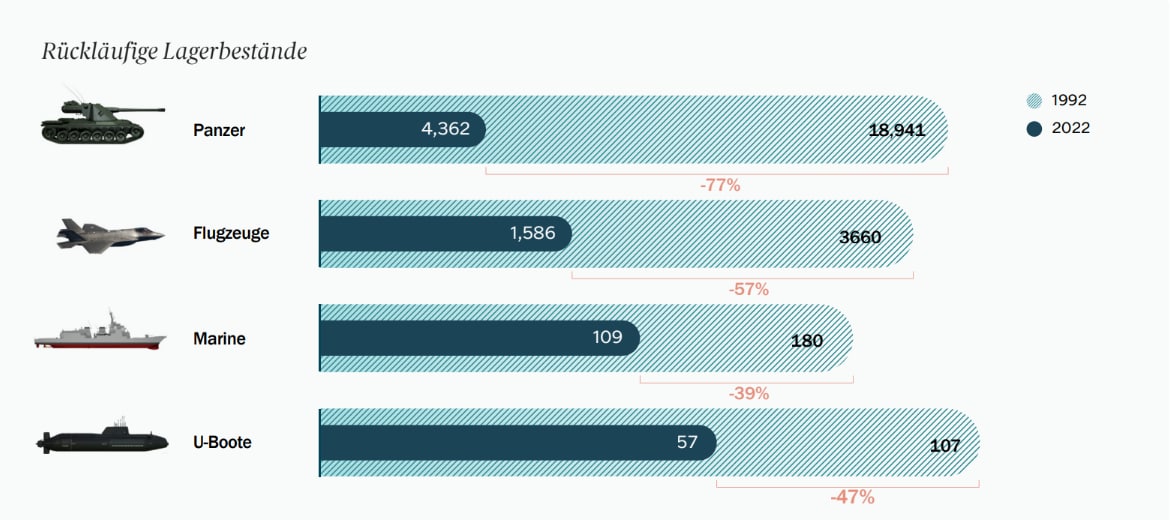

Bestände an Rüstungsgütern müssen wieder aufgebaut werden

Ein verbreitetes Argument lautet, ein möglicher Waffenstillstand in der Ukraine oder eine geopolitische Entspannung würde die Rüstungskonjunktur abrupt beenden. Diese Annahme greift zu kurz. Westliche Streitkräfte haben nach Ende des Kalten Krieges ihre Investitionen in die Ausrüstung erheblich abgebaut. Die folgende Übersicht zeigt, wie weit die NATO-Bestände nach der Abrüstung heute hinter dem Niveau von 1992 zurückliegen:

Quelle: HANetf, International Institute for Strategic Studies, The Military Balance 2022

Diese Lücken müssten zunächst geschlossen werden, bevor von einer realen Abrüstung gesprochen werden könnte. Hinzu kommt, dass Lieferungen an die Ukraine Munitionsdepots und Ersatzteillager der Unterstützer zusätzlich verringert haben. Ein Friedensschluss würde den Druck zur Wiederauffüllung der Bestände tendenziell sogar erhöhen, nicht senken – Regierungen orientieren sich bei der Bestandsplanung an Worst-Case-Szenarien, nicht an aktuellen Lagebildern.

Du interessierst dich für Rüstungsaktien und denkst über ein Investment nach? Dann eröffne dein Depot bei finanzen.net ZERO, dem Broker von finanzen.net. Bei ZERO investierst du ohne Ordergebühren (zzgl. Spreads) in Aktien, ETFs, Krypto und viele weitere Wertpapiere. Mehr noch: Mit nur 1 Euro Sparrate kannst du aus tausenden ETF-Sparplänen deinen persönlichen Favoriten auswählen und mit dem Vermögensaufbau beginnen. Starte hier mit wenigen Klicks!

Auch die Ausrüstungsquote der NATO-Mitglieder unterstreicht diese Entwicklung. Bei der Ausrüstungsquote handelt es sich um den Anteil an den Rüstungsausgaben, der ausschließlich die Neuanschaffung und Wartung von Ausrüstung (Panzer, Kampfflugzeuge, Schiffe etc.) umfasst. Polen liegt inzwischen bei 51 Prozent Ausrüstungsanteil an den Verteidigungsausgaben, Großbritannien bei 36 Prozent, die USA bei rund 30 Prozent. Die NATO-Richtgröße von 20 Prozent ist damit klar überschritten. Aufträge in diesem Sektor laufen über viele Jahre. Rheinmetall meldete für 2024 einen Auftragsbestand von über 35 Milliarden Euro, gespeist aus Bestellungen aus Deutschland, Polen und weiteren NATO-Ländern. Per Ende des ersten Quartals 2026 meldete Rheinmetall einen Auftragsbestand von 73 Milliarden Euro (hierin ist der Auftragsbestand der neuen Sparte Naval Systems mit 5,5 Milliarden Euro inkludiert).

Auch die Auftragsbestände der großen Rüstungskonzerne zeigen, wie sich die gestiegenen Etats konkret in Umsätze übersetzen: (Quelle: Bloomberg, *F=Forecast (Geschätzt), in Mrd. USD, Datenstand per Ende April 2026)

| Unternehmen | 2024 | 2025 | 2026F* | % Veränderung 2024 zu 2025 |

|---|---|---|---|---|

| Lockheed Martin | 176 | 192,6 | 195,2 | 9,40 % |

| RTX Corporation | 218 | 268 | — | 22,90 % |

| General Dynamics | 90,6 | 118 | 122 | 30,30 % |

| Curtiss-Wright | 3,4 | 4,1 | 4,4 | 18,20 % |

| Rocket Lab | 1,1 | 1,9 | 2 | 73,40 % |

| Kratos Defense | 1,4 | 1,6 | 1,8 | 8,90 % |

| L3Harris Technologies | 34,2 | 38,7 | — | 13,20 % |

| Leidos | 43,6 | 49 | — | 12,50 % |

| BWX Technologies | 4,8 | 7,3 | — | 49,90 % |

| Huntington Ingalls | 48,7 | 53,1 | — | 9,10 % |

Drohnen und Cybersecurity: Eine zusätzliche Ausgabenebene

Parallel zu konventionellen Rüstungsgütern entwickelt sich ein zweiter Bereich mit hoher Dynamik. Das US-Verteidigungsministerium hat im Haushaltsentwurf für das Geschäftsjahr 2027 allein 53,6 Milliarden US-Dollar unter der Bezeichnung „Drone Dominance“ beantragt – davon 39,2 Milliarden für die Beschaffung autonomer Systeme und den Aufbau heimischer Produktionskapazitäten sowie 14,4 Milliarden für die Entwicklung und den Einsatz von Drohnenabwehrsystemen. Zum Vergleich: Die geschätzten 2027er-Umsätze einer Auswahl börsennotierter Pure-Play-Drohnenhersteller wie AeroVironment, Red Cat oder Ondas summieren sich auf rund 3,3 Milliarden US-Dollar. Das Verhältnis verdeutlicht, in welcher Größenordnung sich dieses Segment noch entwickeln dürfte.

Die Kriege in der Ukraine und im Nahen Osten haben gezeigt, dass – im Vergleich zu konventionellem militärischem Gerät – kostengünstige Drohnenschwärme selbst hochentwickelte Luftverteidigungssysteme unter Druck setzen können. Daraus ergibt sich eine doppelte Nachfrage: nach Drohnen selbst und nach bezahlbaren Abwehrsystemen. Rheinmetalls Skynex, BAE Systems‘ lasergelenkte APKWS-Raketen oder Thales‘ Radiowaffe RFDEW sind Beispiele für diese neue Ebene. Auch die etablierten Hersteller stellen sich entsprechend auf. Rheinmetall-Vorstandschef Armin Papperger berichtete auf der Hauptversammlung im Mai 2026, der Konzern sei nun selbst in die Produktion von Kamikaze-Drohnen eingestiegen. Drohnen ersetzen klassische Plattformen nicht, sondern ergänzen sie um eine zusätzliche Ausgabenkategorie aus Sensorik, elektronischer Kampfführung, Software und Autonomie. Die Analyse zum Drohnen-ETF von HANetf beschreibt die Struktur dieses Marktes im Detail.

Bewertung nach der Korrektur

Bei aller Diskussion um strukturelle Treiber sollte die Bewertungsfrage nicht ausgeblendet werden. Das Kurs-Gewinn-Verhältnis des europäischen Verteidigungssektors auf Basis der erwarteten Gewinne für 2026 liegt bei etwa 25. Zum Vergleich: Der historische Durchschnitt beläuft sich auf 19,6. Das ist auf den ersten Blick ambitioniert, kann sich angesichts der erwarteten Wachstumsdynamik relativieren. Auftragsbücher, Etats und neue Technologiefelder lassen perspektivisch steigende Gewinne erwarten. „Zwar ist der europäische Verteidigungssektor im historischen Vergleich teuer, doch spiegelt diese Geschichte ein anderes Umfeld wider. Der Sektor wird nun auf der Grundlage einer strukturell höheren Nachfrage und besser vorhersehbarer Gewinne bewertet“, sagt Tom Bailey, Head of Research bei HANetf und führt aus: „Entscheidend ist, dass es sich hierbei nicht nur um eine Ausweitung des KGV handelt. Die Fundamentaldaten haben sich deutlich verbessert. Der Sektor erzielte im Geschäftsjahr 2025 ein Gewinnwachstum von rund 43 Prozent, für das Geschäftsjahr 2026 werden fast 30 Prozent erwartet, bei gleichzeitig steigenden operativen Margen. Diese Kombination aus starkem Gewinnwachstum, steigenden Margen und mehrjähriger Vorhersehbarkeit der Verteidigungsausgaben markiert eine klare Abkehr vom historischen Profil der Branche.“

Klar erscheint allerdings auch, dass sich nicht so einfach jeder beliebige Rüstungswert kaufen lässt wie noch vor wenigen Jahren. Es ist wichtig zu beachten, welche Unternehmen noch Produktionskapazitäten haben und welche bereits nahe der Vollauslastung arbeiten. Zwar lassen die Etats weitere Beauftragungen vermuten, doch müssen diese auch im vereinbarten Zeitrahmen bearbeitet und erfüllt werden. Produktionsstätten lassen sich nicht von heute auf morgen hochfahren. Neue Standorte lassen sich nicht binnen kürzester Zeit eröffnen. Auch die Idee, die in Schieflage geratene deutsche Autoindustrie könne Kapazitäten an Rüstungskonzerne abgeben, lässt sich nicht so schnell umsetzen. Ein simples Beispiel: Pkw können am Fließband gefertigt werden, Panzer produzieren Rheinmetall & Co. während das Fahrzeug steht. Über solche Eigenheiten einer Branche müssen sich Anleger informieren, bevor sie investieren. Vorteilhaft und weniger risikobehaftet kann ein Investment in einen ETF sein. Dieser investiert gleich in mehrere Werte.

Drei ETFs für den Verteidigungssektor im Vergleich

Wer den Sektor breit abbilden möchte, hat mehrere börsengehandelte Optionen. Unter anderem bilden diese drei ETFs unterschiedliche Schwerpunkte ab:

Der VanEck Defense ETF ist der größte und liquideste Pure-Play-ETF im Sektor. Zu den größten Einzelpositionen zählen Rheinmetall, BAE Systems, Palantir und Leonardo. Der HANetf Future of Defence ETF filtert ausschließlich Unternehmen mit Sitz in NATO- oder NATO+-Ländern – ein Mechanismus, der geopolitische Risiken durch Lieferungen an potenzielle Gegner reduziert. Cyber-Werte wie Palo Alto Networks oder CrowdStrike sind ebenfalls enthalten. Der jüngste und mit 0,35 Prozent Gesamtkostenquote günstigste der drei, der Amundi Stoxx Europe Defense ETF, konzentriert sich auf europäische Profiteure des ReArm-Europe-Pakets – mit Airbus, Rolls-Royce, Safran, Thales und Rheinmetall an der Spitze.

Einordnung für Anlegerinnen und Anleger

Die jüngste Korrektur trifft viele Anleger, die nach einem starken Vorjahr eingestiegen sind und nun Kursverluste im Depot sehen. Eine Entscheidung über das weitere Vorgehen sollte sich an den Treibern orientieren, die für den Sektor mittel- und langfristig prägend sind: globale Militärausgaben von 2,9 Billionen US-Dollar, ein erhöhtes NATO-Ausgabenziel von 3,5 Prozent des Bruttoinlandsprodukts, Bestandslücken von 47 bis 77 Prozent gegenüber 1992 sowie ein US-Drohnenbudget von 53,6 Milliarden US-Dollar im Haushaltsentwurf für 2027. Diese Parameter haben sich durch die Korrektur nicht verändert. Verändert hat sich der Einstiegspreis.

Für die Umsetzung im Depot können die drei vorgestellten ETFs als Beimischung eine Option darstellen. Der VanEck Defense ETF deckt den globalen Sektor breit ab, der HANetf Future of Defence ETF bringt einen NATO+-Filter und Cybersicherheit hinzu, der Amundi Stoxx Europe Defense ETF setzt einen Schwerpunkt auf europäische Profiteure des ReArm-Europe-Pakets. Eine ergänzende Position im spezialisierten Drohnen-ETF DRON von HANetf kann sich für Anleger anbieten, die das Wachstum unbemannter Systeme gezielt abbilden möchten. Die Analyse zu Ukraine- und Drohnen-ETFs gibt einen Überblick über die aktuell verfügbare Produktlandschaft.

Die wirtschaftlichen Treiber sind nach aktueller Einschätzung intakt, die Bewertungen nach der Korrektur weniger ausgereizt als zu Jahresbeginn. Ob und in welchem Umfang eine Allokation in diesen Sektor sinnvoll ist, bleibt eine individuelle Entscheidung, die ökonomische und ethische Aspekte gleichermaßen berücksichtigen sollte.

Hör auf zu raten.

Fang an zu wissen.

Beiträge und Empfehlungen zu Börse, Aktien und Krypto, die normalerweise hinter geschlossener Tür bleiben. 100 % kostenlos, direkt in Dein Postfach.

„Die besten Informationen waren schon immer denjenigen vorbehalten, die wussten, wo sie suchen müssen.“

Bereits 35.088 Abonnenten vertrauen unseren Inhalten.

Disclaimer: Die in diesem Artikel enthaltenen Inhalte dienen ausschließlich allgemeinen Informations-, Bildungs- und Marketingzwecken ohne Gewähr auf Vollständigkeit, Richtigkeit und Aktualität. Die Inhalte stellen keine Anlageberatung, Anlagestrategieempfehlung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Informationen berücksichtigen nicht die individuellen Anlageziele und finanzielle Situation des Lesers. Jede Anlageentscheidung sollte eigenverantwortlich getroffen und sorgfältig geprüft werden. Vor einer Anlageentscheidung sollte der Rat eines Anlage- und Steuerberaters eingeholt werden. Der Handel mit Wertpapieren oder sonstigen Finanzinstrumenten ist mit hohen Risiken verbunden, bis hin zum Totalverlust des eingesetzten Kapitals. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Aussagen über zukünftige wirtschaftliche Entwicklungen basieren grundsätzlich auf Annahmen und Einschätzungen, die sich im Zeitablauf als nicht zutreffend erweisen können. Wir übernehmen keine Haftung für Verluste, die durch die Umsetzung der in diesem Artikel genannten Informationen entstehen.

1Hinweis: finanzen.net zero ist ein Angebot der finanzen.net zero GmbH, einer Tochter der finanzen.net GmbH.

Weitere aktuelle News

Aktien, ETFs, Derivate, Kryptos und mehr - jetzt für 0 Euro pro Trade handeln (zzgl. marktüblicher Spreads)!

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.