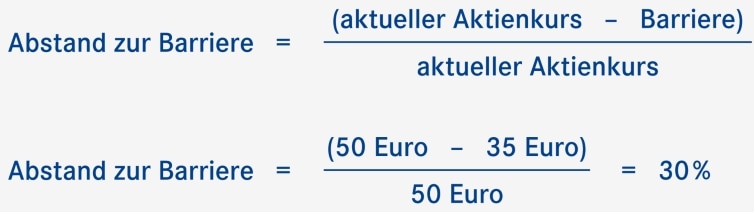

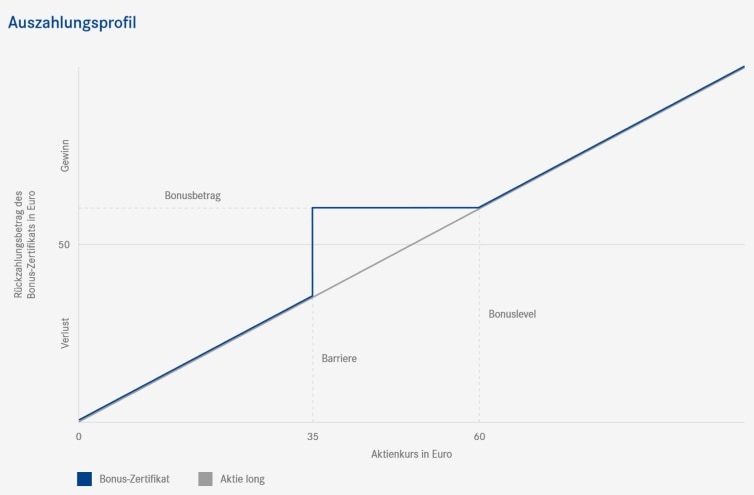

Mit Bonuszertifikaten erzielen Anleger auch dann eine positive Rendite, wenn sich ein Basiswert lediglich seitwärts oder sogar leicht abwärts bewegt. Ein Bonuszertifikat zahlt am Laufzeitende einen bekannten Bonusbetrag zurück, wenn eine bestimmte Kursschwelle (Barriere) während der Laufzeit niemals durch den Kursverlauf des Basiswerts berührt oder unterschritten wird. Geht es dagegen durchweg aufwärts mit dem Basiswert, ist der Ertrag des Bonuszertifikats nicht begrenzt: Anleger partizipieren im Verhältnis 1:1 von stark steigenden Kursen über das Bonuslevel hinaus. Sollte dagegen die Barriere ein- oder mehrfach zu einem beliebigen Zeitpunkt verletzt werden, dann verfällt die Teilschutzfunktion des Zertifikats und der Anspruch auf den Bonusbetrag und es verhält sich analog zum Basiswert.

Wenn Sie auf der Suche nach dem besten Bonuszertifikat sind, können Sie über die Zertifikate-Suche von finanzen.net nach einem passenden Produkt suchen. Oder Sie informieren sich direkt bei den entsprechenden Emittenten. Zum Beispiel bieten Vontobel*, Société Générale und BNP Paribas eine Fülle an bei verschiedenen Bonuszertifikaten an.