Das Wichtigste in Kürze

Keine Zeit den ganzen Artikel zu lesen? Hier sind die Kernpunkte für dich:- Definition: Value Aktien sind Substanzwerte etablierter Unternehmen, die relativ zu Gewinn und Buchwert niedrig bewertet sind. Sie zahlen eine vergleichsweise hohe Dividende.

- Abgrenzung zu Growth: Growth-Aktien preisen künftiges Unternehmenswachstum ein, weisen hohe Bewertungsmultiplikatoren auf und schütten eher selten aus.

- Erkennen über Kennzahlen: Niedriges KGV, KUV, KBV und KCV sowie eine hohe Dividendenrendite sind typische Value-Signale.

- Buffett und Munger: Der moderne Value-Ansatz bewertet Qualität, und nicht nur, wie günstig eine Aktie ist. Dies folgt der Philosophie von Warren Buffett und Charlie Munger.

- Regime-Abhängigkeit: Value profitiert tendenziell von steigenden Zinsen, Growth von fallenden. Eine pauschale Überlegenheit gibt es nicht.

Was unterscheidet Value Aktien von Growth Aktien?

Stell dir zwei Unternehmen vor: Auf der einen Seite Coca-Cola — seit Jahrzehnten profitabel, verlässliche Dividende, moderate Bewertung. Auf der anderen Seite Nvidia — rasantes Umsatzwachstum, kaum Ausschüttung, dafür ein Kurs, der hohe Erwartungen an die Zukunft widerspiegelt. Genau das ist der Kern der Unterscheidung: Bei einer Value Aktie wie Coca-Cola bewertest du realisierte Substanz und heutige Ertragskraft. Bei einer Growth Aktie wie Nvidia zahlst du für das Wachstum von morgen und die Frage, wie viel davon bereits im Kurs steckt.

Aus dieser unterschiedlichen Bewertungslogik ergeben sich gegensätzliche Profile bei Kennzahlen, Dividende, Cashflow und Volatilität — die Tabelle unten zeigt dir die wichtigsten Unterschiede auf einen Blick.

Wichtig dabei: Die Einordnung ist kein Werturteil. Beide Stile haben in unterschiedlichen Marktphasen ihre Berechtigung, und die Grenze verläuft fließend. Unternehmen wandern zwischen den Kategorien, klassischerweise von Growth zu Value, sobald ein einst schnell wachsendes Geschäftsmodell reift und die Wachstumsraten sinken. Apple etwa galt lange als klassischer Wachstumswert, wird heute aber von manchen Indizes als Value eingestuft. Solche Grenzfälle zeigen dir, dass du dich nicht blind auf Stil-Labels verlassen solltest, sondern immer selbst auf die Kennzahlen schauen musst.

| Merkmal | Value-Aktien 🦪 | Growth-Aktien 🚀 |

|---|---|---|

| Bewertung (KGV/KUV) | niedrig | hoch |

| Gewinn- und Umsatzwachstum | unterdurchschnittlich | überdurchschnittlich |

| Dividende | hoch und regelmäßig | niedrig oder keine |

| Cashflow | hoch und stabil | oft niedrig, weil reinvestiert |

| Volatilität | tendenziell niedriger | tendenziell höher |

| Typische Sektoren | Finanzen, Energie, Industrie, Basiskonsum | Technologie, Kommunikation, Biotech |

| Klassische Beispiele | Coca-Cola, J.P. Morgan, Shell | Nvidia, Amazon, Alphabet |

Was kennzeichnet eine Value Aktie?

Eine Value Aktie stammt von einem etablierten Unternehmen mit bewährtem Geschäftsmodell, das relativ zu seiner Ertragskraft niedrig bewertet ist. Kennzeichnend sind stabile Gewinne, hohe und planbare Cashflows, geringer Investitionsbedarf und eine überdurchschnittliche Dividendenrendite. Value-Investoren setzen darauf, dass der Markt eine vorübergehende Unterbewertung korrigiert. Kurz gesagt: Die Aktie ist momentan (zu) günstig bewertet. Folglich werden die Marktteilnehmer auf die Aktie aufmerksam und der Kurswert kehrt zu einer „fairen“ Bewertung zurück.

Solche Unternehmen finden sich gehäuft in konservativen Branchen mit aufgeteilten Marktanteilen und konstanter Nachfrage, etwa im Basiskonsum (Verbrauchsgüter), in der Energiewirtschaft (Versorger) oder im Finanzsektor (Banken und Versicherungen). Weil der Kapitalbedarf für den laufenden Unternehmensbetrieb niedrig ist, fließt ein größerer Teil des Gewinns als Dividende an die Aktionäre statt in Wachstumsinvestitionen.

Was kennzeichnet eine Growth Aktie?

Eine Growth Aktie stammt von einem Unternehmen mit überdurchschnittlichem Umsatz- und Gewinnwachstum, dessen Kurs hohe Zukunftserwartungen einpreist. Kennzeichnend sind hohe Bewertungsmultiplikatoren, niedrige oder fehlende Dividenden und eine starke Reinvestitionsquote. Der erwartete Wertzuwachs liegt in künftigen, nicht in heutigen Gewinnen. Hierfür investiert das Unternehmen seine potenziellen Gewinne in das eigene Wachstum. Zum Beispiel in die internationale Expansion oder in die Weiterentwicklung der eigenen Produkte.

Wachstumswerte konzentrieren sich häufig auf disruptive Branchen wie Software, Halbleiter, künstliche Intelligenz oder Biotech. Alphabet und Amazon etwa zahlten über Jahre keine Dividende und begründeten das mit attraktiveren Investitionsmöglichkeiten im eigenen Konzern. Genau diese Logik macht Growth-Bewertungen anfällig, sobald das erwartete Wachstum ausbleibt. Die Folge sind enttäuschte Aktionäre, die sich möglicherweise von ihrem Investment trennen und die Aktie mehrheitlich verkaufen.

Value Investing belohnt Geduld. Wer auf Substanzwerte setzt, muss auch mehrjährige Phasen aushalten, in denen Wachstumswerte klar vorauslaufen.

Mit diesen Kennzahlen erkennst du eine Value Aktie

Value Aktien erkennst du an niedrigen Bewertungsmultiplikatoren im Verhältnis zu Gewinn, Umsatz, Buchwert und Cashflow sowie an einer hohen Dividendenrendite. Entscheidend ist der Vergleich mit dem Gesamtmarkt, mit der eigenen Branche und mit der eigenen Bewertungshistorie. Vielleicht hast du schon einmal gehört, dass ein Unternehmen historisch günstig bewertet ist.

Doch merke: Keine einzelne Kennzahl trägt die Entscheidung allein. Das Kurs-Gewinn-Verhältnis (KGV) gibt bei zyklischen Unternehmen am Gewinngipfel nur eine verzerrte Auskunft. Der Buchwert taugt wenig bei Geschäftsmodellen mit geringem Anlagevermögen und hohem immateriellem Wert (Patente, Markenwert, Lizenzen…). Erst das Zusammenspiel mehrerer Multiplikatoren mit einem Blick auf Verschuldungsgrad (Verhältnis aus Fremd- und Eigenkapital) und Free-Cashflow-Marge (Free Cashflow dividiert durch Umsatz multipliziert mit 100) ergibt ein belastbares Bild.

| Kennzahl | Was sie misst | Typisch Value 🦪 | Typisch Growth 🚀 |

|---|---|---|---|

| KGV (Kurs-Gewinn-Verhältnis) | Kurs je Einheit Jahresgewinn | niedrig | hoch |

| KUV (Kurs-Umsatz-Verhältnis) | Kurs je Einheit Umsatz | niedrig | hoch |

| KBV (Kurs-Buchwert-Verhältnis) | Kurs relativ zum bilanziellen Eigenkapital | niedrig | hoch |

| KCV (Kurs-Cashflow-Verhältnis) | Kurs relativ zum operativen Cashflow | niedrig | hoch |

| Dividendenrendite | Dividende relativ zum Kurs | hoch | niedrig bis null |

| PEG-Ratio | KGV relativ zum Gewinnwachstum | nachrangig | unter 1 gilt als günstig |

Welche Kennzahlen sprechen für Substanz?

Für Substanz sprechen ein niedriges KGV und Kurs-Umsatz-Verhältnis (KUV), ein Kurs-Buchwert-Verhältnis (KBV) nahe oder unter dem Branchenschnitt, ein niedriges Kurs-Cashflow-Verhältnis und eine hohe Dividendenrendite. Ergänzend zeigen eine solide Free-Cashflow-Marge und ein moderater Verschuldungsgrad, dass die niedrige Bewertung auf Substanz beruht und nicht auf strukturellen Problemen. Will sagen, das Unternehmen ist solide finanziert.

Das Kurs-Cashflow-Verhältnis ist dabei oft aussagekräftiger als das KGV, weil der operative Cashflow weniger anfällig für bilanzielle Spielräume ist als der ausgewiesene Gewinn. Gerade bei Unternehmen mit hohen Abschreibungen liefert das KCV ein valideres Bild der Ertragskraft.

Ein niedriges KGV ist kein Kaufsignal. Es kann ebenso bedeuten, dass der Markt sinkende Gewinne erwartet (Value Trap). Verlasse dich deshalb nie auf eine einzelne Kennzahl.

Welche Kennzahlen passen besser zu Growth?

Zur Bewertung von Growth-Aktien eignen sich klassische Multiplikatoren nur eingeschränkt, weil hohe KGVs Wachstumserwartungen widerspiegeln. Hier setzt das PEG-Ratio (Price-Earnings-Growth-Ratio) an, das Peter Lynch in den Fokus der Anleger rückte: Es teilt das KGV durch das prozentuale Gewinnwachstum.

Ein Beispiel: Du schaust dir zwei Aktien an. Unternehmen A hat ein KGV von 30 und wächst jährlich um 30 Prozent beim Gewinn. Das PEG liegt bei 1,0 (30 geteilt durch 30). Unternehmen B hat ebenfalls ein KGV von 30, wächst aber nur um 10 Prozent. Sein PEG liegt bei 3,0 (30 geteilt durch 10). Beide Aktien sehen über das KGV gleich teuer aus, doch das PEG zeigt dir, dass Unternehmen A sein hohes KGV durch starkes Wachstum rechtfertigt, während du bei Unternehmen B deutlich mehr für jeden Prozentpunkt Wachstum zahlst. Als Faustregel gilt: Ein PEG unter 1 deutet auf eine relativ günstige Wachstumsbewertung hin, ein PEG deutlich über 1 signalisiert, dass der Markt mehr einpreist, als das Unternehmen aktuell liefert.

Zwei Einschränkungen solltest du kennen: Das PEG basiert auf Gewinnschätzungen, die oft zu optimistisch ausfallen, und es funktioniert bei negativem oder stagnierendem Gewinnwachstum nicht. Interessant ist übrigens, dass Peter Lynch selbst kein Growth-Stratege im engeren Sinne war. Er mied Hype-Aktien und stand Warren Buffetts Philosophie nahe, unterbewertete Qualität zu kaufen. Das PEG nutzte er gerade dazu, überteuerte Wachstumswerte zu entlarven, nicht um ihnen hinterherzulaufen.

Unter dem Strich lässt sich festhalten: Bei jungen Wachstumsunternehmen ohne Gewinn versagen gewinnbasierte Kennzahlen ganz. Dann rücken Umsatzwachstum, Bruttomarge und die Entwicklung des operativen Cashflows in den Vordergrund. Diese Verschiebung der Bewertungsbasis ist der Hauptgrund, warum sich Value- und Growth-Screening methodisch unterscheiden.

finanzen.net ZERO: Starte jetzt beim Kostensieger der Stiftung Warentest (12/2025)

finanzen.net ZERO: Starte jetzt beim Kostensieger der Stiftung Warentest (12/2025)

Eröffne in wenigen Schritten online dein Depot und handle deine Aktien, Fonds, ETFs, ETCs, Derivate und echte Kryptos ohne Ordergebühren (zzgl. Spreads) – und mit voller Integration in Deutschlands größtes Börsenportal.

Jetzt kostenlos Depot eröffnenWo führen Bewertungskennzahlen in die Irre?

Bewertungskennzahlen führen vor allem dann in die Irre, wenn ein niedriges KGV nicht auf eine Unterbewertung, sondern auf einen strukturellen Niedergang hinweist. Diese Value Trap ist das zentrale Risiko des Stils: Eine optisch billige Aktie bleibt billig oder verliert weiter, weil das Geschäftsmodell erodiert. Das bedeutet kurz gesagt: Wenn etwas billig ist, muss es keine Kaufgelegenheit sein. Manchmal ist eine Aktie billig, weil das Unternehmen schlicht und ergreifend schlecht wirtschaftet oder das Geschäftsmodell überholt ist.

Zwei weitere Fallstricke sind verbreitet. Erstens hängt das KGV stark von der Branche ab. Eine Bank und ein Softwareentwickler lassen sich über das KGV kaum sinnvoll vergleichen. Zweitens fällt der Buchwert oft (zu) niedrig aus, wenn ein Unternehmen wenig Anlagevermögen besitzt und sein Wert vor allem auf immateriellen Dingen wie Marken, Patenten oder Software beruht. Dann verliert das KBV als Value-Signal an Aussagekraft. Ein niedriger Multiplikator ist deshalb immer der Ausgangspunkt einer Analyse, nie ihr Ergebnis.

Was lehren Warren Buffett und Charlie Munger über Value?

Warren Buffett und Charlie Munger haben den Value-Ansatz von der reinen Suche nach billigen Aktien zur Suche nach hochwertigen Unternehmen zu vernünftigen Preisen weiterentwickelt. Diese Verschiebung von Preis zu Qualität prägt das moderne Value Investing bis heute und unterscheidet es vom ursprünglichen Deep-Value-Ansatz Benjamin Grahams.

Buffett startete als Schüler Grahams mit der Strategie, statistisch unterbewertete Aktien einzusammeln, unabhängig von der Unternehmensqualität. Den Bruch mit dieser Methode schreibt er offen seinem Partner Charlie Munger zu.

Der Preis ist, was du zahlst. Der Wert ist, was du bekommst.

Warren Buffetts Philosophie und Charlie Mungers Beitrag

Charlie Munger verschob Buffetts Fokus. Es ging nicht mehr ausschließlich darum, wie günstig eine Aktie ist, sondern auch wieviel Qualität sie besitzt. Statt mittelmäßige Unternehmen zu Schnäppchenpreisen zu kaufen, suchte das Beteiligungsunternehmen Berkshire Hathaway Aktien von Unternehmen mit dauerhaftem Wettbewerbsvorteil, Preissetzungsmacht und hoher Kapitalrendite, und zahlte dafür faire statt minimale Preise.

Im Zentrum dieser Sicht steht der ökonomische Burggraben, also ein struktureller Vorteil, der hohe Renditen auf das eingesetzte Kapital über lange Zeit verteidigt. Eine hohe und stabile Kapitalrendite, gemessen etwa als Return on Capital Employed, wird damit zum Qualitätsmerkmal, das eine höhere Bewertung rechtfertigen kann. Eine „billige“ Bewertung auf Basis eines eingeschränkten Blicks auf die Kennzahlen war nicht mehr genug.

Jedes intelligente Investieren ist Value Investing — mehr bekommen, als man bezahlt.

Was bedeutet das für deine Aktienauswahl?

Für deine Value Aktien Auswahl heißt das: Ein niedriges KGV qualifiziert ein Unternehmen nicht automatisch als attraktive Value Aktie. Entscheidend ist die Kombination aus vernünftiger Bewertung und belegter Geschäftsqualität, also stabilen Margen, nahezu uneinholbaren Wettbewerbsvorteilen und einer soliden Bilanz.

Praktisch bedeutet das, das klassische Value-Screening um Qualitätsfilter zu ergänzen. Wer ausschließlich nach den niedrigsten Multiplikatoren filtert, landet überproportional in den beschriebenen Value Traps. Wer Bewertung und Qualität gemeinsam prüft, nähert sich dem Ansatz, mit dem Berkshire Hathaway über Jahrzehnte den Markt geschlagen hat.

Wann schlägt Value Growth, und wann umgekehrt?

Ob Value oder Growth besser abschneidet, hängt maßgeblich vom Zinsniveau und vom Bewertungsumfeld ab. Steigende Zinsen belasten Growth-Aktien stärker, da sich die Refinanzierungskosten der Unternehmen verteuern. Fallende Zinsen begünstigen sie. Eine dauerhafte Überlegenheit eines Stils lässt sich aus den Daten nicht ableiten.

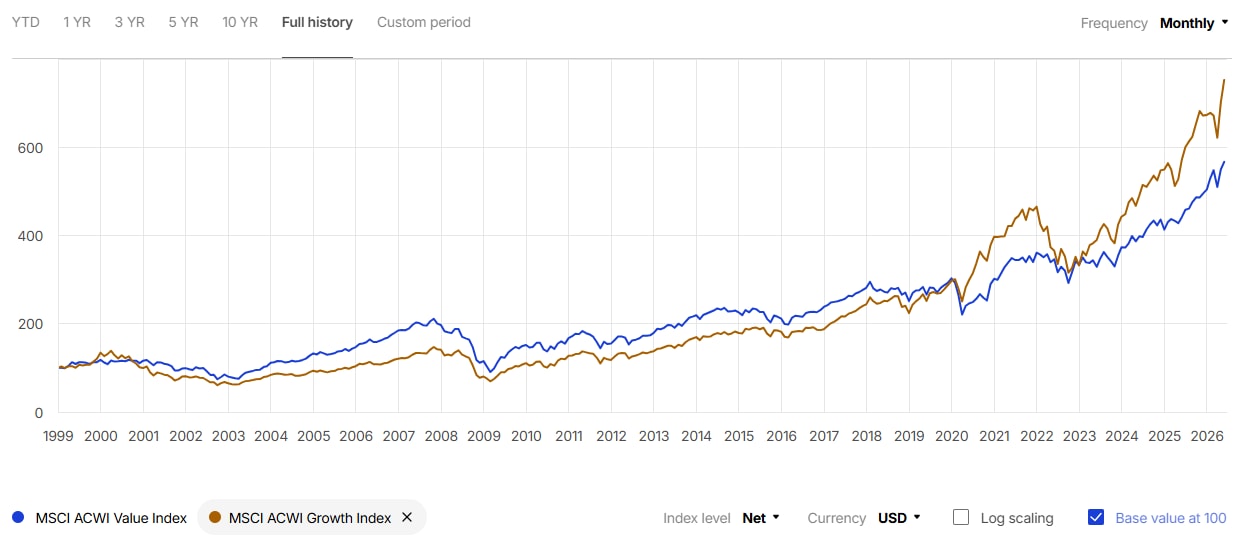

Klare Sache: Auf lange Sicht lagen Growth-Werte ab dem Jahr 2019 klar vor den Value-Aktien. Quelle: MSCI; Datenstand per Juni 2026

Welche Rolle spielen Zinsen und Bewertungsniveau?

Zinsen wirken über die Abzinsung künftiger Cashflows. Was bedeutet das? Der Grundgedanke: Ein Euro, den ein Unternehmen erst in vielen Jahren verdient, ist heute weniger wert als ein Euro, der schon jetzt fließt. Im Discounted-Cashflow-Verfahren rechnen Wertpapier-Analysten künftige Gewinne deshalb mit einem Zinssatz auf ihren heutigen Wert zurück. Steigt dieser Zins, sinkt der heutige Wert, und das umso stärker, je weiter der Gewinn in der Zukunft liegt.

Ein Rechenbeispiel verdeutlicht das. 100 Euro Gewinn in einem Jahr sind bei 3 Prozent Zins heute rund 97 Euro wert, bei 6 Prozent rund 94 Euro. Liegen dieselben 100 Euro erst in zehn Jahren, sinkt der heutige Wert bei 3 Prozent auf etwa 74 Euro und bei 6 Prozent auf nur noch rund 56 Euro. Die Verdopplung des Zinses kostet beim nahen Gewinn also kaum etwas, beim fernen Gewinn dagegen rund ein Viertel des Werts.

Value vorn: Zuletzt konnten Value-Werte ihre Growth-Pendants hinter sich lassen. Quelle: MSCI; Datenstand per Juni 2026

Genau das trifft Growth-Aktien härter: Ihr Wert speist sich aus Gewinnen, die erst in vielen Jahren anfallen. Value-Aktien beziehen ihren Wert aus heutiger Ertragskraft und laufenden Ausschüttungen, die weniger empfindlich auf den Zins reagieren. Die Zinswende 2022 und 2023 hat diesen Mechanismus deutlich sichtbar gemacht, als hoch bewertete Wachstumswerte überdurchschnittlich korrigierten. Zuletzt erhöhte die Europäische Zentralbank (EZB) den Leitzins Mitte Juni von zwei Prozent auf 2,25 Prozent in Folge des Ölpreisschocks.

Was zeigt die langfristige Renditehistorie?

Seit der Jahrtausendwende zeichnen der MSCI ACWI Value und der MSCI ACWI Growth ein differenziertes Bild. Über weite Strecken der 2000er und 2010er Jahre lag der Value-Index sogar vorn, gestützt durch den Einbruch hoch bewerteter Technologiewerte nach dem Platzen der Dotcom-Blase. Erst ab etwa 2019 und 2020 übernahm der Growth-Index klar die Führung, getrieben von niedrigen Zinsen und der Dominanz großer Tech-Konzerne.

Die Jahresrenditen zeigen, wie groß die Spreizung seither ausfällt. 2020 gewann der MSCI ACWI Growth 33,6 Prozent, während der MSCI ACWI Value mit minus 0,3 Prozent praktisch stagnierte. Mit der Zinswende 2022 kehrte sich das Muster um: Der Growth-Index verlor 28,6 Prozent, der Value-Index nur 7,6 Prozent. 2025 lagen beide mit rund 22 Prozent fast gleichauf (MSCI-Indexdaten, Net, in USD). Diese Ausschläge bestätigen den Zinsmechanismus aus dem vorigen Abschnitt und zeigen, dass die Stilführung wechselt. Ob die historische Value-Prämie strukturell verschwunden ist oder nur eine ungewöhnlich lange Schwächephase durchläuft, ist unter Experten strittig.

Wie setzt du Value gezielt im Depot um?

Value lässt sich über selektierte Einzelaktien oder über Faktor-ETFs ins Depot holen. Einzelaktien bieten Kontrolle und das Potenzial, fehlbewertete Titel gezielt zu nutzen, erfordern aber Analyseaufwand und Diversifikationsdisziplin. Faktor-ETFs liefern eine regelbasierte, breit gestreute Value-Allokation zu niedrigen Kosten.

Einzelaktien oder Value über Faktor-ETFs?

Die Wahl hängt von Analysetiefe und Zeitbudget ab. Wer Einzelaktien auswählt, kann Qualitäts- und Bewertungsfilter individuell kombinieren und Value Traps aktiv meiden, trägt dafür aber das volle Einzeltitelrisiko. Wer den Value-Faktor systematisch abbilden will, greift zu einem Faktor-ETF, der Hunderte unterbewerteter Titel regelgebunden bündelt.

Im Kontext eines Gesamtportfolios bietet sich eine Core-Satellite-Struktur an: Ein breit gestreuter Welt-ETF als Kern, ergänzt um einen Value-Satelliten, der den Faktor gezielt übergewichtet. So lässt sich die Bewertungsprämie adressieren, ohne die Diversifikation des Kerns aufzugeben.

Du hast dich entschieden – oder willst einfach beide Seiten spielen? Dann eröffne jetzt dein Depot bei finanzen.net ZERO¹, dem Broker von finanzen.net. Bei ZERO handelst du Aktien und ETFs ohne Ordergebühren (zzgl. Spreads) – egal ob S&P-500-ETF, Stoxx-600-ETF oder eine eigene Mischung aus beiden Welten. Schon ab 1 Euro Sparrate kannst du deinen persönlichen ETF-Sparplan starten und Schritt für Schritt ein diversifiziertes Depot aufbauen. Jetzt mit wenigen Klicks loslegen!

Welche Value- und Growth-ETFs sind relevant?

Wer den Value-Faktor gezielt abbilden möchte, findet mit dem Amundi MSCI World IMI Value Screened Factor ETF eine globale Lösung. Der ETF investiert in Aktien aus Industrieländern weltweit, die anhand klassischer Value-Kriterien wie Bewertung und Substanzmerkmale selektiert werden. Dadurch erhalten Anleger eine breit diversifizierte Value-Allokation über verschiedene Branchen und Regionen hinweg.

Auf der Growth-Seite stehen Faktor-ETFs deutlich seltener zur Verfügung als bei Value. Für europäische Wachstumswerte bietet sich der Amundi MSCI Europe Growth ETF an, der Unternehmen mit überdurchschnittlichen Wachstumsmerkmalen aus Europa bündelt. Wer gezielt auf wachstumsstarke Unternehmen der Eurozone setzen möchte, kann zudem den iShares Euro Total Market Growth Large ETF nutzen, der große europäische Growth-Titel nach Growth-Kriterien selektiert.

Die ETF-Auswahl basiert auf der finanzen.net ETF-Suche. Während Value-Faktor-ETFs inzwischen in zahlreichen regionalen und globalen Varianten verfügbar sind, bleibt das Angebot an reinen Growth-Faktor-ETFs im UCITS-Mantel vergleichsweise überschaubar. Growth-Strategien werden daher häufig über regionale Growth-Indizes oder wachstumsorientierte Aktiensegmente umgesetzt.

Fazit

Value Aktien identifizierst du nicht über einen einzelnen niedrigen Multiplikator, sondern über das Zusammenspiel von KGV, KUV, KBV, KCV und Dividendenrendite, abgesichert gegen die Value Trap durch einen Blick auf Qualität, Cashflow und Verschuldung. Die Lehre von Buffett und Munger verschiebt den Maßstab dabei von Billigkeit zu Qualität zu fairem Preis.

Das hast du gelernt – das sind deine nächsten Schritte

- Nie nur eine Kennzahl: Kombiniere immer mehrere Multiplikatoren (KGV, KUV, KBV, KCV) mit einem Blick auf Free-Cashflow-Marge und Verschuldungsgrad, um Value Traps zu vermeiden.

- Qualität vor Niedrigem Preis: Warren Buffett und Charlie Munger haben gezeigt: Ein gutes Unternehmen zu einem fairen Preis schlägt langfristig ein mittelmäßiges zum Schnäppchenpreis. Achte auf den (Unternehmens-)Burggraben, Preissetzungsmacht und stabile Kapitalrendite.

- Value einfach umsetzen: Wer den Value-Faktor breit und regelbasiert ins Depot holen will, greift zu einem Faktor-ETF wie dem iShares Edge MSCI World Value Factor und kombiniert ihn als Satellit mit einem Welt-ETF als Kern.

- Depot eröffnen: Du hast noch kein Depot? Lies im Ratgeber-Artikel Online-Depot eröffnen, wie du eins eröffnest oder werde gleich bei finanzen.net ZERO¹, dem Broker von finanzen.net, in wenigen Schritten aktiv.

Was du jetzt weißt: Du verstehst, wie sich Value Aktien von Growth Aktien unterscheiden, mit welchen Kennzahlen du Substanzwerte erkennst und warum Qualität wichtiger ist als ein niedriges KGV allein.

Der wichtigste Gedanke: Value Investing ist kein Schnäppchenjagen, sondern die Suche nach Qualitätsaktien zu einem vernünftigen Preis. Prüfe Bewertung und Geschäftsqualität und treffe fundierte Anlageentscheidungen.

Hör auf zu raten.

Fang an zu wissen.

Beiträge und Empfehlungen zu Börse, Aktien und Krypto, die normalerweise hinter geschlossener Tür bleiben. 100 % kostenlos, direkt in Dein Postfach.

„Die besten Informationen waren schon immer denjenigen vorbehalten, die wussten, wo sie suchen müssen.“

Bereits 35.088 Abonnenten vertrauen unseren Inhalten.