Wissen: Was sind Forward Curves?

Die Darstellung von Forward Curves, auch Forwardkurven oder Terminpreiskurven genannt, ist eine Methode, den voraussichtlichen Preis eines Rohstoffs für beliebige Zeitpunkte zu ermitteln. Forward Curves sind dabei nicht das Ergebnis von Prognosen sondern werden auf Basis gegebener Marktpreise ermittelt. Diese ausgewiesenen stündlichen Preise können nicht am Markt gehandelt werden.

Die Forwardkurven sind in diesem Zusammenhang ein Hilfsmittel, um - basierend auf aktuellen Preisen - die zukünftige Preisentwicklung zu ermitteln. Die Form einer Terminpreiskurve wird dabei hauptsächlich durch Angebot und Nachfrage bestimmt. Je weiter ein Zeitpunkt in der Zukunft liegt, umso höher liegen die voraussichtlichen Lagerkosten. Darüber hinaus wirken Produktionskosten, Zinskosten, aber auch Wetterbedingungen auf den Futures-Preis und damit auf die Entwicklung der Forward Curves ein.

Die Laufzeit von Futures ist per se zeitlich begrenzt. Anleger sind also gezwungen, ihre Futureskontrakte während der Laufzeit zu tauschen (auch „rollen“ genannt).

Dafür sind Forward Curves ein idealer Hinweisgeber. In diesem Zusammenhang sind grundsätzlich zwei Szenarien denkbar:

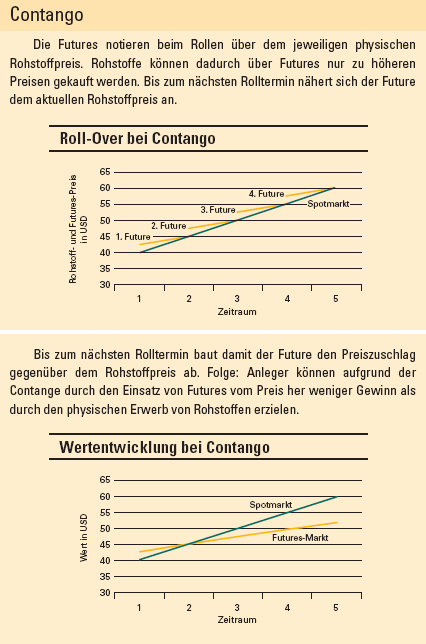

- Zeigt die Terminpreiskurve einen Anstieg, sind also zukünftige Rohstoff-Kontrakte teurer zu haben als zum aktuellen Zeitpunkt, spricht man von Contango. Dem Anleger entstehen dabei Kosten, da er seinen aktuellen Future zu einem geringeren Preis verkauft, als er in einen zukünftigen Future investieren muss.

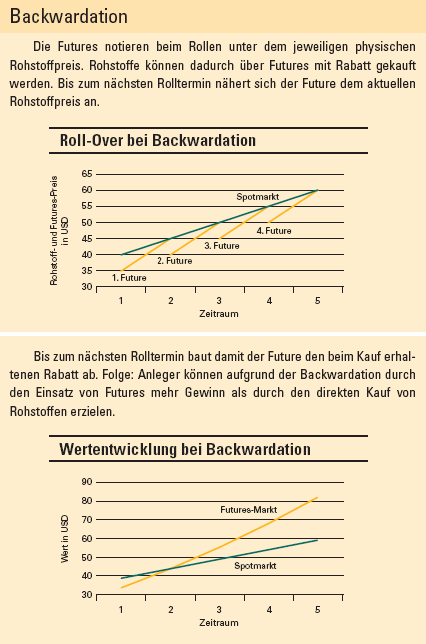

- Zeigt die Terminpreiskurve einen Abfall, sind also zukünftige Rohstoff-Kontrakte zu einem niedrigeren Preis zu haben als zum aktuellen Zeitpunkt, spricht man von Backwardation. Anleger erwirtschaften in diesem Fall einen Ertrag.

Roll-Over bei Rohstoffen

Zertifikate auf Rohstoffe beziehen sich auf die jeweiligen Terminkontrakte der Rohstoffe. Sie partizipieren damit an Preisveränderungen der Rohstoffe. Diese Terminkontrakte oder Futures als Basisobjekte stellen eine Verpflichtung zur Lieferung dar. Um eine physische Andienung zu vermeiden, wird die Position vor Fälligkeit des jeweiligen Kontraktes verkauft und der Geldbetrag in einen nachfolgenden möglichst liquiden Terminkontrakt investiert (bzw. gerollt). Das Zertifikat bezieht sich daher nach dem Rollen auf einen Terminkontrakt mit späterer Fälligkeit und späterem Andienungszeitpunkt für die Rohstoffe. Um die Preisdifferenzen zwischen den Kontrakten auszugleichen, kann sich bei Open End Zertifikaten auf Rohstoffe die Partizipationsrate am jeweiligen Terminkontrakt ändern.

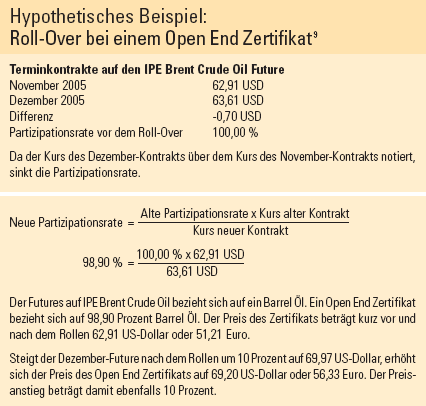

Ziel eines solchen Roll-Overs ist der Erhalt des Wertes des Open End Zertifikats unmittelbar vor und nach dem Rollen. In unserem hypothetischen Beispiel erhalten die Anleger beim Verkauf des November Futures 62,91 US-Dollar. Der nächstfällige Kontrakt kostet 63,61 US-Dollar. Entsprechend erhalten Anleger beim Roll-Over für 62,91 US-Dollar nur einen Anteil von 98,90 Prozent am nächstfälligen Kontrakt (Voraussetzung: Die Partizipationsrate vor dem Rollen betrug 100 Prozent). Der Wert des Zertifikats beträgt damit unmittelbar und nach dem Roll-Over 62,91 US-Dollar.

Bei dem vorliegenden Roll-Over-Beispiel handelt es sich um eine Contango Situation. Der Terminkurs des nachfolgend fälligen Dezember-Futures liegt über dem Spotmarktpreis und auch über dem Preis des nächstfälligen November-Futures, bei dem die Lieferung des Rohstoffs ansteht. Liegt der Terminkurs eines Rohstoffs unter dem Spotmarktpreis, sprechen Experten von einer Backwardation. Nach einer Analyse der beiden Rohstoffexperten Markus Mezger und Christoph Eibl herrschte am Terminmarkt seit 1970 vorwiegend eine Backwardation-Situation.

Daraus resultieren längerfristig zusätzliche Gewinne bei Rohstoff-Investments aus dem Rollen von einem Future in den nächsten. Die Futures notieren häufig unter dem aktuellen Rohstoffpreis. Rohstoffe können dadurch über den Terminkontrakt mit Rabatt gekauft werden. Bis zum Rolltermin in den nächsten Kontrakt nähert sich der Preis des aktuellen Futures dem Spotpreis an.