Versicherer patzen beim Risiko-Riestern

Renditevergleich: Wer geförderte Altersvorsorge via Riester betreiben und offensiv investieren will, sollte besser zu Fondssparplänen als zu Fondspolicen greifen. Das zeigt ein exklusiver Test für €uro am Sonntag.

von Martin Reim, Euro am Sonntag

Der DAX steht knapp unter 8.000 Punkten, und ich bin nicht dabei." Das müssen sich nun all diejenigen Riester-Sparer denken, die eine klassische Versicherung für diese vom Staat geförderte Altersvorsorge abgeschlossen haben. Klassische Policen bieten zwar einen Garantiezins, der bei Neuverträgen derzeit bei 1,75 Prozent liegt. Allerdings sind die Renditemöglichkeiten begrenzt, weil die meisten Anbieter solcher Verträge keine oder nur extrem wenige Aktien im Portfolio haben. Entsprechend geht die Hausse an fast allen dieser Kunden vorbei. Besser dran ist oft derjenige, der einen fondsgebundenen Vertrag oder einen Fondssparplan besitzt. Hier kann der Anleger mitentscheiden, wie umfangreich die Aktieninvestments sein sollen. Die Chancen und Risiken sind also größer. Das Institut für Vorsorge und Finanzplanung (IVFP) hat exklusiv für €uro am Sonntag untersucht, welches der Angebote die besten Aussichten bietet.

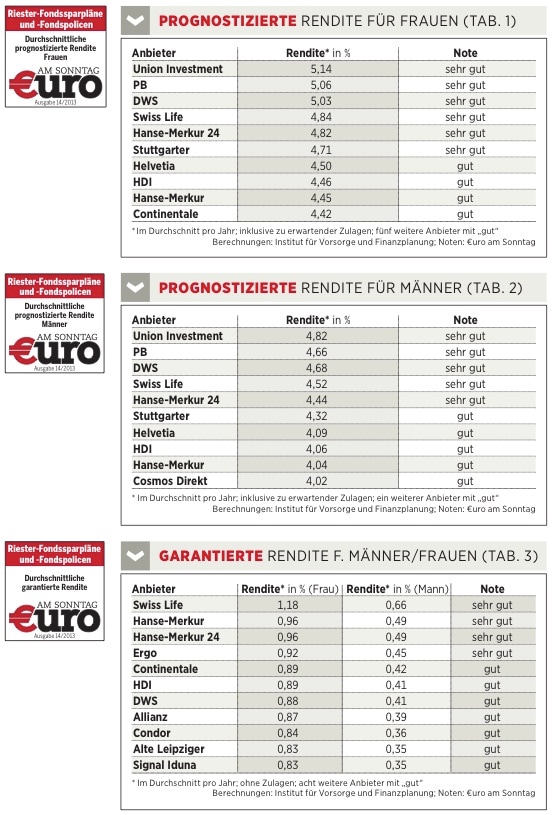

Im Rennen waren zum einen Fondssparpläne von Union Investment, die zu den Volks- und Raiffeisenbanken gehört, und von der Deutsche-Bank-Tochter DWS. Zusammen decken beide etwa 90 Prozent des Markts für Riester-Fondssparpläne ab. Zudem wurden Tarife jener 40 Versicherer untersucht, die beim jährlichen Riester-Rating des IVFP am besten abgeschnitten haben. Bei dem Vergleich wurde mit einer jährlichen Rendite der unterlegten Aktienfonds von sechs Prozent kalkuliert, vier verschiedene Vertragslaufzeiten wurden betrachtet. Kosten für Vertragsabschluss und Verwaltung sind einberechnet.

Ergebnis: "Uniprofi Select" von Union Investment und "Riester-Rente Premium" der DWS schlagen fast alle anderen Versicherungsangebote, wenn es um die prognostizierten durchschnittlichen Renditen geht - also das, was inklusive Zulagen pro Rentenjahr zu erwarten ist (siehe Tabelle 1 und 2). Die Wertung unterscheidet zwischen den Geschlechtern, weil Männer im Schnitt kürzer leben als Frauen und deshalb pro Lebensjahr eine geringere Rendite erzielen. Ganz vorn bei den Frauen liegt Union Investment, gefolgt von der PB Lebensversicherung, die ihre Produkte über die Postbank vertreibt, und DWS. Bei den Männern liest sich die Rangfolge identisch.

Niedrige garantierte Leistungen

Anders als bei den Prognoserechnungen ist allerdings das Bild bei

der garantierten durchschnittlichen Rendite (Tabelle 3). Sie ist ebenfalls vom Geschlecht abhängig, aber ohne Zulagen kalkuliert. Hier liegen die Versicherer vorn - bei Männern und Frauen in jeweils derselben Reihenfolge, allerdings mit unterschiedlichen Werten: Swiss Life mit 1,18 Prozent für Frauen und

0,66 Prozent für Männer, gefolgt von Hanse-Merkur und deren Onlinetochter Hanse-Merkur 24 mit jeweils 0,96 beziehungsweise 0,49 Prozent. Die DWS landet erst auf Platz 7 und Union Investment sogar auf Rang 12.

Hintergrund dieser relativ niedrigen Renditen ist die gesetzliche Riester-Vorgabe, dass die Einzahlungen garantiert sein müssen. Um die Auszahlungen im Alter darzustellen, gehen Versicherer von bestimmten Lebenserwartungen ihrer Kunden aus. Das IVFP hat mit den Zahlen der Deutschen Aktuarvereinigung (DAV), des Verbands der Versicherungsmathematiker, kalkuliert. Ist der Versicherer recht pessimistisch, kann am Schluss schon mal eine positive Rendite herausspringen. Umgekehrt sind bei überbordendem Optimismus auch mal Verluste drin.

Positiv für Fondssparpläne sind wiederum die Resultate bei der durchschnittlichen prognostizierten Monatsrente zu Beginn der Auszahlungsphase (ohne Tabelle). Berechnet sind die Summen auf Basis von monatlichen Einzahlungen von 100 Euro. Die Werte sind ohne Unterscheidung zwischen den Geschlechtern kalkuliert. Letzteres gilt, weil angesichts gleicher Prämien für Mann und Frau die anfänglichen Auszahlungen identisch sind. Die Zulagen sind in diesem Fall berücksichtigt.

Resultat in dieser Kategorie: Swiss Life siegt mit 522 Euro, gefolgt von Union Investment (514 Euro) und DWS (494 Euro). Sämtliche anderen Versicherer hinken hinterher. Auch hier zeigt sich also: Wer die Riester-Vorteile genießen und offensiv investieren will, fährt mit Fondssparplänen zumeist besser.

Anmerkung der Redaktion

Einige Leser haben die Berechnungsmethoden in der Studie kritisiert. Diese Kritik ist aus unserer Sicht nicht berechtigt. Hintergrund: Bei Fondssparplänen muss laut Gesetz ab dem 85. Lebensjahr des Riester-Sparers eine Versicherung greifen. Dafür ist schon zu Beginn der Auszahlungsphase Geld zurückzulegen. Voraussichtlich werden zu diesem Zeitpunkt Sterbetafeln gelten, die für die Kunden ungünstiger sind als die derzeitigen Kalkulationen, mit denen die Anbieter von Fondspolicen arbeiten.

Um das auszugleichen, hat das Institut für Vorsorge und Finanzplanung bei den Fondssparplänen mit einem Puffer kalkuliert. Die Fondsgesellschaften gehen in ihren eigenen Berechnungen zumeist davon aus, dass lediglich 20 Prozent des Fondsvermögens in die Versicherung wandern. In der Studie wurde jedoch ein Wert von 30 Prozent angesetzt.

Weitere News

Bildquellen: PathDoc / Shutterstock.com