Fondsdiscount – Fonds ohne Ausgabeaufschlag

Die Summe ist gewaltig: Mehr als eine halbe Billion Euro haben Anleger hierzulande in Investmentfonds angelegt. Doch beim Kauf schauen viele Anleger nicht auf den Ausgabeaufschlag und die sonstigen Fondskosten. Ein teurer Fehler! Gleich zu Beginn haben wir die besten Empfehlungen und Tipps für Sie zusammengefasst.

von

von

Fondsdiscount – Das Wichtigste in Kürze

- Der Ausgabeaufschlag ist der entscheidende Kostenfaktor beim Kauf von Investmentfonds.

- Die Gebühr, auch Agio genannt, wird von der Kapitalanlagegesellschaft festgelegt. Bei vielen „Fondsdiscounter“ erhalten Anleger Fonds mit Rabatten von 25, 50 oder 75 Prozent aufs Agio.

- Wichtig: Dann müssen Anleger aber meistens die Auswahl der Investmentsfonds eigenständig übernehmen.

- Tipp: Sparen Sie unnötige Kosten ein und wählen Sie einen Fondsvermittler ohne Ausgabeaufschlag.

Behalten Sie neben dem Agio auch Ordergebühren Ihres Anbieters im Blick.

-

Unsere Empfehlung: Wählen Sie einen Fondsvermittler bei dem Sie weder Ordergebühren noch Ausgabeaufschläge, nur Spreads bezahlen, zum Beispiel das Online-Depot von finanzen.net zero1. Dort können Sie Fonds ohne Ordergebühren (zzgl. marktüblicher Spreads) handeln und kostengünstige Sparpläne mit Fonds einrichten.

-

Im Broker-Vergleich finden Sie noch weitere günstige Fondsvermittler.

-

Produktempfehlung: Mit dem Robo-Advisor OSKAR2 sparen Sie sich Ausgabeaufschläge und investieren in bis zu zehn globale ETFs gleichzeitig.

Inhaltsverzeichnis

Ausgabeaufschlag ist der entscheidende Kostenfaktor beim Fondskauf

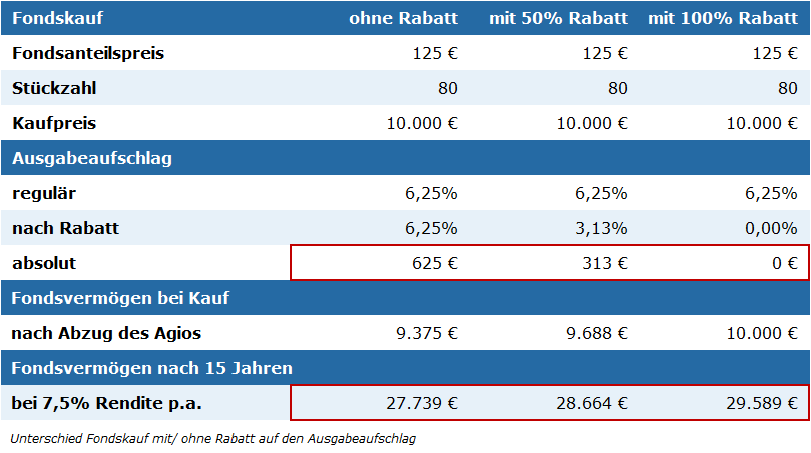

Nach Lektüre der Fondsrubrik in der Euro am Sonntag hatte Elke Gebhardt vor 15 Jahren DWS-Fondsanteile im Wert von 10.000 Euro gekauft. Eine kluge Entscheidung, denn aus ihrer Einlage sind mittlerweile mehr als 27.700 Euro geworden. Was Frau Gebhardt nicht weiß: Beim Kauf über die Hausbank hatte sie für ihren DWS-Fonds einen Ausgabeaufschlag von 6,25 Prozent bezahlt. Ein Kostenblock, der beim Kauf über einen Fondsdiscounter nicht angefallen wäre. Satte 625 Euro, die bei der Hausbank als Vertriebsprovision gelandet und nicht im Fondsvermögen angekommen waren.

Der Ausgabeaufschlag ist der bedeutendste Kostenfaktor beim Kauf von Investmentfonds. Die auch Agio genannte Gebühr wird von der Kapitalanlagegesellschaft festgelegt und kann im Verkaufsprospekt nachgeschlagen werden. Bei mehr als der Hälfte der in Deutschland zugelassenen Publikumsfonds liegt der Ausgabeaufschlag bei mindestens fünf Prozent, bei knapp einem Viertel sogar bei mehr als sechs Prozent. Die hohe Gebühr dient vor allem der Deckung der Vertriebskosten. Das Agio fließt somit größtenteils dem Vertriebspartner der Fondsgesellschaft zu, beispielsweise also der Hausbank von Elke Gebhardt.

Tipp: Beim finanzen.net zero Depot1 können Sie den Ausgabeaufschlag sparen und Fonds ohne Ordergebühren (zzgl. marktüblicher Spreads) handeln. Als finanzen.net zero-Kunde zahlen Sie weder Konto- noch Depotführungsgebühren.

Fondsdiscount: Fondsvermittler bieten Fonds ohne Ausgabeaufschlag

Heutzutage bieten einige Fondsvermittler den Kauf von Fonds ohne Ausgabeaufschlag an. Andere „Fondsdiscounter“ bieten Fonds mit Rabatt an und locken die Investoren mit einem Discount von 25, 50 oder 75 Prozent auf das Agio. Anders als bei der Hausbank überlassen die Fondsdiscount-Anbieter die Auswahl der Investmentfonds allerdings vollständig dem Anleger. Eine Beratungshaftung ist für Anleger daher ausgeschlossen. Als Gegenleistung dafür, dass die Anleger auf eine Beratung verzichten, reduzieren die Fondsvermittler die meist happige Vertriebsgebühr. Häufig wird dem Anleger das Agio nach dem Fondskauf erstattet. Auch der ein oder andere Online-Broker bietet mittlerweile den Fondskauf ohne Ausgabeaufschlag an. So können beispielsweise finanzen.net zero-Kunden1 Fonds ohne Ausgabeaufschlag kaufen und ohne Orderkosten (zzgl. marktüblicher Spreads) handeln.

Keine Ausgabeaufschläge bei Robo-Advisors

Wenn Sie komplette Kostenkontrolle bei Ihrem Fondsinvestment haben wollen, dann empfehlen wir Robo-Advisors. Diese investieren in besonders günstige Indexfonds, auch als ETFs bezeichnet, und weisen Kosten transparent aus.

Darüber hinaus übernimmt ein Robo-Advisor wie OSKAR2 den gesamten Aufwand rund um Ihr Fondsinvestment ab. Bereits ab 25 Euro pro Monat investiert OSKAR Ihr Geld in bis zu zehn global gestreute ETFs.

Hinweis: Wenn Sie mehr zu OSKAR und anderen digitalen Vermögensverwaltern erfahren möchten, dann werfen Sie doch einen Blick auf unseren großen Robo-Advisor-Vergleich an.

Das Agio wirkt gleich zweifach negativ

Dass sich ein Ausgabeaufschlag für den Anleger doppelt ungünstig auswirkt, verdeutlicht das Beispiel von Frau Gebhardt. Nach 15 Jahren hat sie das Agio deutlich mehr als „nur“ 625 Euro gekostet. Der Grund: Die Kaufgebühren werden auf lange Sicht immer teurer, da sie für immer verloren sind und somit auch keine Rendite abwerfen. Wäre der Ausgabeaufschlag von Frau Gebhardt nicht zur Hausbank gewandert, sondern in das Fondsvermögen übergegangen, hätte sie heute DWS-Fonds im Wert von mehr als 29.500 Euro im Depot. Eine Differenz von rund 1.850 Euro zum tatsächlichen Kontostand.

Auch beim Fondssparen lohnt der Blick aufs Agio

Im Einkauf liegt der Gewinn! Auch für Fondssparer gilt diese alte Kaufmannsweisheit. Mit einem Fondssparplan investieren Anleger Monat für Monat kleine Beträge in einen Fondssparplan. Neben dem Agio sollten Fondssparer im Besonderen auch die Ordergebühren Ihrer Hausbank unter die Lupe nehmen.

Beim Agio liegt die Ersparnis für Fondssparer zwar nur bei wenigen Euro pro Monat. Über einen längeren Zeitraum hinweg kommen jedoch auch hier Gebühren im dreistelligen Euro-Bereich zusammen, wenn die Fondsanteile ohne Rabatt auf den Ausgabeaufschlag erworben werden. Selbst bei einem Fondssparplan von monatlich nur 50 Euro summieren sich die Ausgabeaufschläge. Bei einem zehnjährigen Fondssparplan kommen über die Jahre 375 Euro zusammen (bei einem Agio von 6,25%). Hinzu kommen die „Renditeverluste“, die den Nachteil auch für Sparplan-Fans schnell in den vierstelligen Bereich treiben.

Auch die Ordergebühren spielen für Fondskäufer eine wichtige Rolle. Anbieter, die bei jedem Kauf eine Mindestgebühr von beispielsweise „nur“ 6,00 Euro berechnen, treiben die Kosten für Fondssparer bei kleinen 50 Euro-Sparplänen auf mehr als 10 Prozent. Fondssparer sollten daher ausschließlich auf Anbieter setzen, die bei Fondssparplänen auf wirklich günstige Orderkosten setzen.

Tipp: Kundenfreundlich sind auch hier die Konditionen im finanzen.net zero Depot1, dort gibt es kostengünstige Fondssparpläne. Auch für ETF-Sparpläne zahlen Sie keine Ordergebühren , nur Spreads, keine Fremdkostenpauschalen und keine Handelsplatzentgelte.

Alternative No-Load-Fonds?

Vorsicht sollten Investoren übrigens bei sogenannten No-Load-Fonds walten lassen. Zwar sind No-Load-Fonds grundsätzlich ohne Aufgeld bzw. Ausgabeaufschlag handelbar. Allerdings richten sich diese Fonds eher an Trader oder Anleger, die über einen Zeitraum von wenigen Monaten investieren wollen. Für die Fondsgesellschaften rechnen sich diese Fonds vor allem wegen der vergleichsweise hohen Verwaltungsgebühren. Gerade die hohen Verwaltungsgebühren machen diese Fonds aber für Fondssparer und Langfristanleger uninteressant.

Sie wollen mehr über Fonds und Fondskurse erfahren? Dann empfehlen wir Ihnen unseren Ratgeber Fonds kaufen. Hier gibt es darüber hinaus eine Übersicht über Fonds und Fondskurse.

Fonds ohne Kostenaufschlag kaufen – das sollten Sie tun

-

Wer bereits einen oder mehrere Fonds besitzt, sollte den Ausgabeaufschlag und die Ordergebühren seines aktuellen Anbieters prüfen.

-

Wir raten Ihnen einen Anbieter zu wählen, der geringe Ordergebühren und keinen Ausgabeaufschlag verlangt. Damit sparen Sie bares Geld.

-

Vergleichen Sie verschiedene Angebote und wählen Sie einen Fondsvermittler der zu Ihrer Anlagestrategie passt. Bei finanzen.net zero1 handeln Sie Fonds ohne Ausgabeaufschlag und ohne Ordergebühren (zzgl. marktüblicher Spreads).

-

Kaufen Sie Investmentfonds Ihrer Wahl und lassen Sie die Fonds für sich arbeiten.

Extra-Tipp

Keinen passenden Fonds gefunden? Dann ist vielleicht ein ETF etwas für Sie: Mit einem ETF investieren Sie auch gebündelt in eine Vielzahl von Wertpapieren auf einmal, haben aber geringere Verwaltungskosten als bei einem aktiv gemanagten Fonds. Für konkrete ETF-Tipps empfehlen wir Ihnen, einen Blick auf unser Anlage-Depot zu werfen, das seit Start im September 2023 eine Performance von +20,18 Prozent aufweisen kann. (Stand Juli 2024)

* Das bedeutet das Sternchen: Unsere Ratgeber-Artikel sind objektiv recherchiert und unabhängig erstellt. Wir wollen so möglichst vielen Menschen helfen, eigenständig Vermögen aufzubauen und in Finanzfragen die richtigen Entscheidungen zu treffen. Damit unsere Informationen kostenlos abrufbar sind, werden manchmal Klicks auf Verlinkungen vergütet. Diese sogenannten Affiliate Links kennzeichnen wir mit einem Sternchen. Geld bekommt die finanzen.net GmbH, aber nie der Autor individuell, wenn Leser auf einen solchen Link klicken oder beim Anbieter einen Vertrag abschließen. Ob die finanzen.net GmbH eine Vergütung erhält und in welcher Höhe, hat keinerlei Einfluss auf die Produktempfehlungen. Für die Ratgeber-Redaktion ist ausschließlich wichtig, ob ein Angebot gut für Anleger und Sparer ist.

🌳Das bedeutet das Bäumchen: Anlageprodukte, die im Sinne des Emittenten als nachhaltig klassifiziert werden, zeichnen wir mit einem Bäumchen-Symbol aus.

Bildquelle: StockStyle/Shutterstock.com, eamesBot/Shutterstuck.com

1Hinweis: finanzen.net zero ist ein Angebot der finanzen.net zero GmbH, einer Tochter der finanzen.net GmbH. Weitere Informationen finden Sie hier.

2Hinweis: Oskar ist eine Marke der Oskar.de GmbH, eine Ausgründung der finanzen.net GmbH. Die Scalable Capital Vermögensverwaltung GmbH verwaltet das Vermögen, die Baader Bank AG führt die Depots mit Verrechnungskonten. Weitere Informationen finden Sie hier.

Aktien, ETFs, Derivate, Kryptos und mehr - jetzt für 0 Euro pro Trade handeln (zzgl. marktüblicher Spreads)!

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.