Kapitalschutz-Zertifikate weisen von allen Zertifikategattungen das höchste Marktvolumen auf und wurden von den Financial Engineering-Abteilungen der Banken auf den großen Kundenwunsch hin nach attraktiver Rendite bei hoher Sicherheit kreiert. Daher nehmen Kapitalschutz-Zertifikate innerhalb der Anlageprodukte eine Sonderstellung ein, denn ihre Zielsetzung ist nicht primär die Umsetzung einer bestimmten Markterwartung, sondern der Erhalt des Kapitals zum Laufzeitende. Die Erzielung einer möglichst hohen Rendite wird natürlich angestrebt, ist aber dennoch nur sekundäres Ziel.

Kapitalschutz-Zertifikate zählen zu den sichersten Arten von Zertifikaten und werden daher auch Garantie-Zertifikate genannt – die Emittenten dieser Zertifikate garantieren im Notfall die Rückzahlung des Nennwerts.

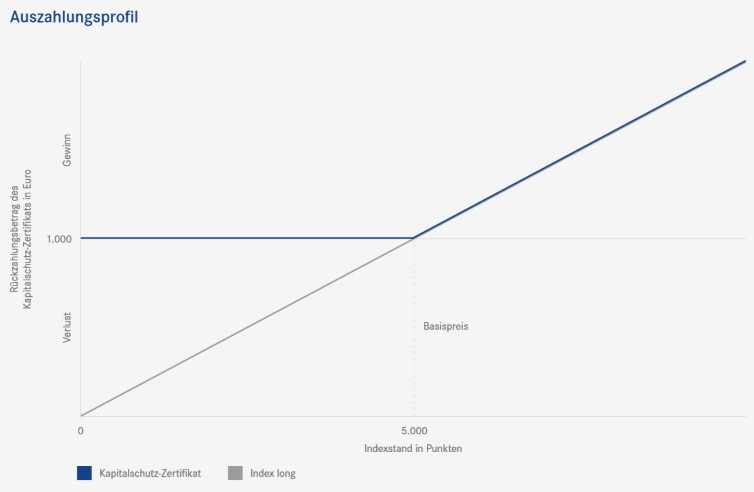

Kapitalschutzprodukte sind sehr vielfältig strukturiert und deutlich weniger standardisiert als andere Anlageprodukte. Für ein besseres Verständnis wird im Folgenden nur die einfachste Ausprägung von Kapitalschutz-Zertifikaten betrachtet. Kapitalschutz-Zertifikate dieses Typs beziehen sich auf einen Basiswert – in der Regel eine Aktie oder einen Index – und bieten ab einem vorab bestimmten Ausgangspunkt, dem Basispreis, einen ebenfalls vorab definierten Partizipationsfaktor an steigenden Kursen des Basiswerts. Für das sich daraus ergebende Gewinnpotenzial verzichten Anleger in der Regel auf regelmäßige Zinszahlungen (wie sie bei einer vergleichbaren verzinslichen Anlage anfallen würden) und auf etwaige Dividenden (die sie bei einer ungeschützten Direktanlage im Basiswert gegebenenfalls erhalten würden). Am Laufzeitende zahlt ein Kapitalschutz-Produkt auch bei negativer Marktentwicklung den Nennwert zurück. Allerdings werden hierbei nicht Ausgabenaufschläge, Entgelte und Auslagen berücksichtigt. Außerdem kann es passieren, dass am Sekundärmarkt mehr als der besicherte Nennwert bezahlt wurde. Die Preisbildung ist abhängig von der Bonuswertentwicklung, Volatilität, Restlaufzeit, Zinssätzen, Dividenden und Emittentenbonität.

Tipp: Kapitalschutz-Zertifikate eignen sich vor allem für Anleger, die gerne am Aktienmarkt partizipieren wollen, jedoch das Risiko vor einem Verlust scheuen. Mithilfe von Kapitalschutz-Zertifikaten können Anleger an den internationalen Kapitalmärkten auf die Wertentwicklung verschiedenster Underlyings setzen, ohne dabei allzu große Risiken eingehen zu müssen. Hierfür bieten die Emittenten unterschiedliche Ausstattungen bei den Kapitalschutz-Zertifikaten an.