Märchen von der niedrigen Rendite

Laut vielen aktuellen Debatten in den Medien ist die wohl populärste Form der Altersvorsorge längst ein Auslaufmodell. Gründe sind steigende Verwaltungskosten, niedrige Renditen und geschmälerte Rentenzahlungen.

von Ralf Berndt, Gastautor von Euro am Sonntag

Es vergeht kaum ein Tag, an dem nicht ein Versicherer für seine vermeintlich hohen Abschluss- und Verwaltungskosten gerügt oder aufgrund der scheinbar niedrigen Renditen in der privaten Altersvorsorge getadelt wird. Auch wird immer wieder die Transparenz und Verständlichkeit von Versicherungsprodukten aufmerksamkeitsstark in der Öffentlichkeit infrage gestellt. Doch in dem Medienwirbel geht leicht unter, dass die wirklichen Probleme bei der gesetzlichen Rentenversicherung liegen.

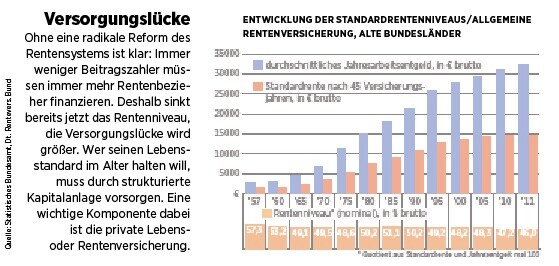

Man wäre gut beraten, die Debatte zu versachlichen und beide Systeme näher zu beleuchten, um zu einem ausgewogeneren Bild zu gelangen. Andernfalls ist den Menschen, die sich mit der wichtigen Frage nach ihrer Altersvorsorge allein gelassen fühlen, nicht wirklich geholfen. „Die Rente ist sicher“, verkündete Bundesarbeitsminister Norbert Blüm 1986. Rund drei Jahrzehnte später zeigt sich ein anderes Bild: Aufgrund sinkender Rentenbezüge droht den Deutschen im Alter eine Versorgungslücke. Längst ist es kein Geheimnis mehr, dass das sogenannte Umlageverfahren zur Finanzierung der gesetzlichen Altersbezüge künftiger Rentnergenerationen nicht mehr tragfähig ist.

Die Gründe dafür sind bekannt: Die wohl größte Herausforderung stellt der demografische Wandel dar. Immer weniger Erwerbstätige müssen für immer mehr Ruheständler aufkommen. Steigende Lebenserwartung, hohe Arbeitslosigkeit sowie vorzeitiger Ruhestand beeinflussen die Ausgaben der gesetzlichen Rentenversicherung.

Gesetzliche Rente kann keine attraktiven Renditen bieten Dazu kommt eine erhebliche Belastung durch Witwen- und Waisenrenten oder den Ausgleich von Kindererziehungszeiten. Diese werden durch die gesetzliche Rentenversicherung gestemmt, ohne dass die Versicherten hierzu äquivalente Beiträge zahlen. Und genau dort liegt die Krux: Um diese enorme Last zu schultern, wird bereits jetzt ein Großteil der gesetzlichen Rente durch Bundeszuschüsse, sprich Steuermittel finanziert. Allein 2010 flossen nach Angaben der Deutschen Rentenversicherung rund 59 Milliarden Euro in den gesetzlichen Rententopf.

Um das System der gesetzlichen Rentenversicherung für die Herausforderungen der Zukunft leistungsfähiger zu gestalten, wurden in der Vergangenheit erste Versuche in die richtige Richtung unternommen, zum Beispiel mit der Anpassung der Rentenformel und der Anhebung des Renteneintrittsalters auf 67 Jahre. Womöglich wird hierzulande schon bald erneut über eine weitere Verlängerung der Lebensarbeitszeit diskutiert. Ein späterer gesetzlicher Rentenbeginn würde sich positiv auf die Ausgaben in der Rentenkasse auswirken und das System der gesetzlichen Rentenversicherung um ein paar weitere Jahre stabilisieren.

Doch laut aktuellem Rentenversicherungsbericht der Bundesregierung wird das Rentenniveau langfristig auf unter 50 Prozent sinken. Und auch die aktuell sehr niedrigen Zinsen werden in absehbarer Zeit einer höheren Inflation gegenüberstehen, sodass es immer schwerer wird, den realen Wert der Altersvorsorge über Jahre hinweg zu erhalten. Für einen unbeschwerten Ruhestand vorzusorgen wird damit immer schwieriger. Dagegen steht die private Rentenversicherung deutlich besser da, als es ihr nachgesagt wird. Weil deutsche Lebensversicherer auch in ertragsstarke Anlageformen wie Aktien und Fonds investieren, erzielen sie deutlich höhere Renditen. Zum Beispiel erreichte die Stuttgarter Lebensversicherung als Versicherungsverein auf Gegenseitigkeit 2012 eine Verzinsung von 4,2 Prozent — und widerlegt damit eindeutig das Märchen vom niedrigen Zins in der privaten Altersvorsorge.

Es ist richtig, dass sich seit Jahren die Garantieverzinsung für Lebensversicherungen verändert. Während der Garantiezins 1994 noch bei vier Prozent lag, wurde er in den Folgejahren immer weiter abgesenkt. Zuletzt musste der garantierte Zins im Jahr 2012 von 2,25 Prozent auf gerade einmal 1,75 Prozent angepasst werden. Grund für diesen Schritt war die andauernde Niedrigzinsphase. Zwar bestärkt dies all jene Skeptiker in ihrer Behauptung, dass die Erträge aus einer privaten Altersvorsorge nicht zum Ausgleich der Inflation genügen. Dabei vergessen jedoch viele: Es handelt sich um eine garantierte Mindestverzinsung. Tatsächlich erreichen die Versicherer im Durchschnitt mit 4,1 Prozent eine deutlich höhere Nettoverzinsung.

Kluge Kombination beider

Modelle ist notwendig

Die öffentliche Debatte um die Lebensversicherung überschattet zurzeit die grundsätzliche Frage nach der notwendigen Altersvorsorge. Denn was könnte eine Alternative sein? Sollen die Menschen ihr Geld lieber auf ein vermeintlich sicheres Sparbuch legen? Das bringt bei den derzeitigen Guthabenzinsen auch nicht die erhoffte Rendite. Und selbst mit einer eigenen Immobilie oder der Investition in andere Sachwerte lassen sich nicht automatisch monatliche Rentenzahlungen für den Ruhestand generieren. Um im Alter optimal abgesichert zu sein, brauchen wir eine verlässliche Altersvorsorge mit attraktiver Verzinsung. Die Lösung kann nur eine sinnvolle Verknüpfung von privater und gesetzlicher Vorsorge sein.

Mit den Reformen zur Förderung der privaten Altersvorsorge hat die Bundesregierung bereits gute und wichtige Voraussetzungen geschaffen, um das deutsche Rentensystem zu entlasten und die private Alterssicherung zu stützen. Damit ist es aber nicht getan. Es bedarf einer klugen Kombination beider Vorsorgemodelle und der kontinuierlichen Anpassung an aktuelle Herausforderungen, etwa Niedrigzinsphase und schwankende Kapitalmärkte, um im Ruhestand eine verlässliche Sicherung des Lebensstandards zu gewährleisten.

Für eine kontinuierliche Verbesserung im Interesse der Verbraucher sollten sich beide Systeme der berechtigten Kritik stellen, man sollte dabei aber auch die Vorzüge nicht unberücksichtigt lassen. Die Ansätze, wie die Menschen in Zukunft für ihr Alter vorsorgen können, sind individuell sehr verschieden. Aber die grundsätzliche Frage, wie man frühzeitig eine drohende Altersarmut verhindert, muss sich früher oder später jeder stellen. Die private Vorsorge als wichtige Ergänzung zur gesetzlichen Rente kann darauf zeitgemäße, überzeugende Antworten geben.

Über den Autor

Ralf Berndt, Vorstandsmitglied der Stuttgarter

Lebensversicherung a. G.

Seit 2002 ist Ralf Berndt Vorstandsmitglied. Nach der Ausbildung bei der Signal Krankenversicherung und dem Studium an der Fachhochschule für Versicherungswesen in Köln leitete er die Abteilung Lebensversicherung bei der Hinrich Gaede Assekuranz, Hamburg. Zuvor war er Direktionsbevollmächtigter der Lebens- und Firmenlebensversicherung AG der Deutschen Bank sowie Regionaldirektor für den Maklervertrieb Deutscher Herold, Hamburg.

Die Stuttgarter Lebensversicherung a. G. ist Muttergesellschaft der Versicherungsgruppe und mit mehr als 100 Jahren Tradition als Versicherungsverein auf Gegenseitigkeit (VVaG) allein den Interessen der Versicherten verpflichtet.