Value und Momentum: Diese Strategie bringt langfristig die höchsten Renditen!

Während des seit 2009 laufenden Bullenmarktes haben insbesondere Wachstumswerte aus dem Technologiesektor extrem gut performt.

Gleichzeitig führte die Umsetzung einer Strategie, die historisch nachgewiesenermaßen die höchsten Durchschnittsrenditen überhaupt erzielt hat, in den letzten fünf Jahren zu einer relativ schwachen Performance. Mit jedem zusätzlichen Handelstag erhöht sich die Wahrscheinlichkeit, dass diese Anomalie enden wird.

Lesen Sie im 1. Teil, warum eine Kombination aus Value und Momentum zu den erfolgsversprechendsten Strategien der nächsten Jahre zielt und wie Sie am besten einsteigen und im 2. Teil, welche Werte aktuell nach dieser Strategie kaufenswert sind.

Vielleicht kennen Sie die Erfolgsgeschichte unseres Premium-Dienstes Trend-Trader?! Seit 2003 bis Juni 2014 haben wir hier im Musterdepot aus 10.000 Euro über 200.000 Euro gemacht. Im Juni 2014 haben wir das Depot neu aufgelegt und liegen bereits jetzt wieder rund 35 Prozent im Plus - und das bei 100%-iger Nachbildbarkeit.

Erst am Donnerstag hat unser Musterdepot-Top-Performer Ströer Media nach Ankündigung des Kaufs von T-Online den Sprung über die 50 Euro-Marke geschafft. Wir hatten die Aktie im November letzten Jahres bei 19,19 Euro erworben. Mehr zum Trend-Trader gibt es hier: www.trend-trader.de

Dabei verfolgen wir seit den Anfängen vor über 12 Jahren eine Strategie, die erst vor kurzem wieder höchste Weihen erlangt hat. James P. O`Shaughnessy kommt in der vierten Ausgabe seines Klassikers "What Works On Wall Street" erneut zur Erkenntnis, dass eine Kombination aus Value und Momentum langfristig die höchsten Renditen am Aktienmarkt bringt.

Kombination aus Value und Momentum - Was bedeutet das?

Value bezieht sich auf die Werthaltigkeit einer Aktie. Im ursprünglichen Sinne bedeutet dies nach Benjamin Graham, dem Vater des Value Investings, etwas für 60 oder 70 Cent zu kaufen, das eigentlich einen Dollar bzw. einen Euro wert ist.

Graham bezog sich dabei vor allem auf den Buchwert eines Unternehmens, also simpel formuliert Vermögen minus Schulden. Liegt der aktuelle Börsenwert einer Firma (Marktkapitalisierung) deutlich unter diesem Buchwert, kann man die Firma mit einem Abschlag auf den fairen Wert kaufen und dann wieder verkaufen, wenn dieser faire Wert erreicht ist.

Soweit die Theorie. In der Praxis sieht das heutzutage so aus, dass nur noch sehr wenige Firmen unter ihrem Buchwert notieren und es bei diesen häufig gute Gründe dafür gibt, warum sie so günstig sind. Beispielsweise kann es sein, dass große Zweifel an der Werthaltigkeit der Aktiva bestehen und damit auch am bilanziell ausgewiesenen Buchwert. Eine Value-Strategie, die sich nur am Buchwert orientiert, brachte in der Vergangenheit keine überdurchschnittlichen Renditen.

Moderne Value-Strategien beziehen mehrere Kennzahlen mit ein, neben dem Kurs-Buchwert-Verhältnis (KBV) auch das

- Kurs-Umsatz-Verhältnis (KUV)

- Kurs-Cash Flow-Verhältnis (KCV)

- Kurs-Gewinn-Verhältnis (KGV)

- die Shareholder Yield (Dividendenrendite + Aktienrückkäufe) und das Verhältnis

- Enterprise Value (Marktkapitalisierung + Schulden) zu EBITDA (Gewinn vor Steuern, Zinsen, Abschreibungen und Amortisationen), häufig vereinfacht auch als operativer Gewinn bezeichnet.

Je niedriger das jeweilige Verhältnis (bzw. umso höher die Shareholder Yield), umso günstiger sind die betreffenden Aktien bewertet. Dabei hat es sich herausgestellt, dass es performanceträchtiger ist, nicht absolute Grenzwerte für jede Kennzahl zu verwenden (weil das dazu führt, dass eine eigentlich viel versprechende Aktie nicht vom Screener ausgeworfen wird, weil sie einen bestimmten Grenzwert nicht erfüllt).

Stattdessen wird sämtlichen Aktien einer Grundgesamtheit (also z.B. für alle Deutsche Aktien) für jede Kennzahl ein Rang zugeordnet. Also beispielsweise erhält die deutsche Aktie mit dem niedrigsten KUV den Rang 1, die mit dem höchsten KUV Rang z.B. 700 (je nachdem wie viele Werte in der Grundgesamtheit sind). Dann werden die Rangzahlen addiert und diejenigen Aktien mit der niedrigsten Rangzahl sind nach der Value-Strategie von O`Shaughnessy die günstigsten.

Der Clou dabei: Die höchste Rendite konnte man in der Vergangenheit dann erzielen, wenn man aus den Top 10-Prozent (also den 70 Werten mit der niedrigsten Rangzahl) diejenigen gekauft hat, die in den sechs Monaten zuvor am stärksten gestiegen waren.

Der arithmetische Performance-Durchschnitt dieser Strategie lag seit 1964 bei 23,0 Prozent (für US-Aktien mit einer Marktkapitalisierung > 200 Mio. US-Dollar und bei einer 12-monatigen Haltedauer).

Viele Value-Anhänger haben daran zu knabbern, dass eine hohe relative Stärke (auch Momentum genannt) die Performance von Value-Strategien deutlich verbessert und nicht verschlechtert. Schließlich versuchen wertorientierte Anleger gemeinhin immer nahe des Tiefstkurses einer Aktie zu kaufen.

Man kann nun verschiedene Theorien darüber aufstellen, warum es renditeträchtiger ist, Value-Aktien mit hoher relativer Stärke zu kaufen. Ein wichtiger Faktor ist aus meiner Sicht, dass man so die Value-Fallen, also Firmen, die auf Kennzahlenbasis zwar günstig aussehen, aber die eine oder andere "Leiche im Keller" versteckt haben (z.B. hohe drohende Abschreibungen, die den Buchwert senken, eine sehr hohe Verschuldung etc.), besser umgehen kann. Umgekehrt wandern Firmen bzw. Aktien, die günstig bewertet sind und bei denen es tatsächlich auch operativ aufwärts geht, frühzeitig ins Depot.

Ein interessantes Interview zu dieser Thematik mit Norbert Keimling finden Sie hier. Keimling ist Leiter der Kapitalmarktforschung der StarCapital AG mit Schwerpunkt auf die Kombination aus Value und Momentum. Eine zentrale Aussage aus dem Interview, das in der Zeitschrift Smart Investor erschienen ist, lautet dabei:

"Die Value-Prämien sind seit über fünf Jahren negativ, eine ungewöhnlich lange Durststrecke - worunter wir im Priamos-Fonds auch stark leiden. Seit 1931 gab es nur sechs vergleichbar schwache Value-Perioden, auf jede folgten Value-starke Jahre. Eine Trendwende ist also überfällig, das macht das Value-Investing als antizyklisches Investment aktuell besonders attraktiv."

Der Starcap Priamos-Fonds, den Keimling managt, verfügt aktuell nur über einen von fünf möglichen Morningstar-Sternen, also über ein sehr schlechtes Rating. Das Fondsvolumen ist mit 82 Millionen Euro relativ gering. Dabei macht ein solches Rating aus meiner Sicht nur sehr bedingt Sinn, weil es viel zu sehr auf die kurzfristige Performance eines Fonds abzielt.

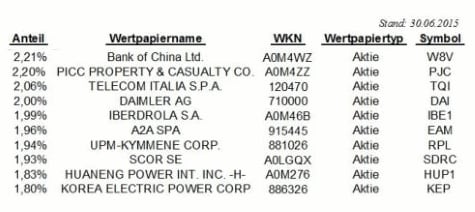

Der Priamos Fonds ist aktuell in folgenden Werten am stärksten investiert:

Der Schwerpunkt liegt dabei auf defensiven Werten aus Ländern, die gemäß dem zyklischen KGV nach Shiller (KGV10) günstig bewertet sind. Beispielsweise sind das Energieversorger, Telekomfirmen oder auch Versicherer.

Durchmischt ist das Ganze mit Zyklikern wie Daimler und UPM-Kymmene (Papier, Zellstoff, Holzprodukte aus Finnland). Mit Bank of China ist ein Wert am stärksten gewichtet (Stand 30.06.2015), der aktuell auf Grund der deutlichen Abschwächung der chinesischen Wachstumsdynamik stark unter die Räder kommt. Insofern bewies Keimling hier zuletzt nicht das beste Timing.

Klar ist aber aus meiner Sicht auch, dass man einen Fonds wie den Priamos nicht dann kauft, wenn er ein Morningstar-Rating von fünf Sternen hat und seine Benchmark fünf Jahre in Folge pulverisiert hat, sondern dann, wenn ihn sonst keiner haben will. Leider agieren viele Anleger hier immer wieder viel zu prozyklisch und kaufen das, was gerade "hot" ist.

Dazu gehört beispielsweise der Biotechsektor, der deutliche Anzeichen einer Überhitzung zeigt und die letzten Jahre extrem gut gelaufen ist. Hierzu empfehle ich Ihnen diesen englischsprachigen Artikel.

Stockpicking statt Fondskauf

Obwohl ich das Research von Norbert Keimling sehr schätze, empfehle ich Ihnen den Priamos-Fonds trotzdem nicht zum Kauf. Mich stört der hohe Spread zwischen Rücknahme- und Ausgabepreis für die Fondsanteile (aktuell 158,11 Euro zu 166,02 Euro) bzw. der hohe Ausgabeaufschlag von regulär fünf Prozent sowie die relativ hohe Total Expense Ratio von 1,8 Prozent per anno. Diese Kosten müssen zuerst mal in Form von Performance erwirtschaftet werden bevor Sie überhaupt in die Gewinnzone kommen.

Günstiger ist es da, wenn Sie ein Screening-Tool wie beispielsweise www.valuestockscreener.com verwenden, das ihnen für 15 Euro im Monat die Kaufkandidaten nach verschiedenen Strategien, wie u.a. auch der Trending Value-Strategie von O`Shaughnessy auf dem Silbertablett serviert.

Welche Werte das aktuell sind und was Sie bei der Auswahl beachten müssen, lesen Sie im zweiten Teil des heutigen Updates. Eine Möglichkeit der konkreten Umsetzung ist die folgende:

Sie wählen im Screener "Value Composite" von O`Shaughnessy aus (wobei Sie die Wahl zwischen drei Varianten haben, die sich aber untereinander nur marginal unterscheiden) und sortieren dann nach relativer Stärke der Aktie in den letzten sechs Monaten (6M Price Index).

Es empfiehlt sich bei jeder Aktie zumindest kurz individuell zu checken, ob die Werte plausibel sind oder ob Einmaleffekte die Bewertungskennzahlen so stark verzerrt haben, dass die Aktie eigentlich nicht im Screening auftauchen würde, wenn es diese Einmaleffekte nicht gegeben hätte. Das ist aber nicht unbedingt erforderlich.

O`Shaughnessy hat das bei seinen Backtests ja auch nicht gemacht. Angesichts der momentan allgemein erhöhten Bewertungsniveaus und des bereits über sechs Jahre andauernden Bullenmarktes macht eine antizyklische Vorgehensweise Sinn. Das heißt, Käufe erfolgen dann, wenn der DAX fällt.

Sie können hier eine Staffelung vornehmen und beispielsweise ausgehend von einem DAX-Stand bei 11.500 Punkten die erste Tranche fünf Prozent tiefer bei ca. 10.900 Punkten erwerben, die nächste Tranche nochmal fünf Prozent tiefer bei ca. 9.900 Punkten usw. bis runter auf ca. 7.000 Punkt (Tranche 10).

Vorteil: Sie bekommen so tiefere Durchschnittskurse, denn auch Trending Value-Aktien können sich der Gesamtmarktentwicklung nicht (komplett) entziehen. Nachteil: Es ist Geduld gefragt und das Festlegen eines Zeitrahmens (z.B. drei Jahre), um nicht bis zum "Sankt Nimmerleinstag" warten zu müssen falls der Markt wider Erwarten weiter nach oben marschiert.

Wer der "reinen Lehre" folgen will und für den deshalb Markttiming nicht in Frage kommt, der wird sofort zu 100 Prozent in den Markt gehen.

MEIN FAZIT:

Historisch betrachtet (1964 bis heute) brachte eine mechanische bzw. halbmechanische Strategie, bei der günstig bewertete Aktien mit hoher relativer Stärke gekauft werden, extrem hohe Renditen von über 20 Prozent p.a. Gerade nachdem in den letzten fünf Jahren Wachstumswerte extrem gut performt haben und sich beispielsweise Biotech-Aktien im Blasenmodus befinden, scheint der Zeitpunkt für den Einstieg in diese Strategie günstig.

Weil aber Aktien insgesamt nun bereits über sechs Jahre Bullenmarkt hinter sich haben, ist es überlegenswert, in mehreren Tranchen zu kaufen und dabei antizyklisch vorzugehen, also beispielsweise in sukzessive fallende Kurse (Benchmark DAX) hineinzukaufen.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Julian Mezger für Finanzen Verlag