Europas Luxusgütermarkt zwischen Abkühlung und strukturellem Wachstum

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

![]()

Die weltweite Luxusgüterbranche durchlebt derzeit eine Phase der Unsicherheit. Nach Jahren des Wachstums belasten eine schwächere Nachfrage aus China und den USA, hohe Preise, Rezessionssorgen sowie neue US-Strafzölle auf europäische Luxusprodukte die Märkte. Gleichzeitig bleibt die Branche langfristig attraktiv: steigende Vermögen in Schwellenländern, starke Markenloyalität sowie die Preissetzungsmacht großer Konzerne sorgen für strukturelle Stabilität.

Kurzfristige Herausforderungen belasten den Luxussektor

Nach kontinuierlichem Wachstum im letzten Jahrzehnt und einer starken Erholung nach der Pandemie wird die Luxusgüterbranche 2025 mit neuen Gegenwinden konfrontiert. Die abschwächende Nachfrage aus China, einem der wichtigsten Märkte für Luxusmarken, wirkt sich besonders belastend aus. Nach einem überraschend starken Rückgang der chinesischen Luxusausgaben um rund 20 % im Jahr 2024 ist auch 2025 keine spürbare Erholung zu erwarten (Quelle: Bain). Geopolitische Spannungen kommen ebenfalls hinzu: Die neuen US-Zölle auf europäische Luxusgüter (20 %) und Schweizer Uhren (31 %) verschlechtern die Absatzperspektiven und steigern die Unsicherheit bei Unternehmen und Investoren.

In den USA schwächt sich der Konsum zuletzt ebenfalls ab. Hohe Inflation, steigende Zinsen und zunehmende Rezessionsängste schaden dem Verbrauchervertrauen. Beispielsweise sanken die Kreditkartenausgaben für Luxusmarken in den USA im Februar und März 2025 um etwa 5 % gegenüber dem Vorjahr (Quelle: Citi). In Europa bleibt der Markt vergleichsweise stabil, profitiert aber zunehmend von internationalen Touristen, vor allem aus den USA und dem Nahen Osten (Quelle: Bain). Der heimische Konsum bleibt jedoch gedämpft, da hohe Preise und stagnierende Realeinkommen die Kauflaune bremsen.

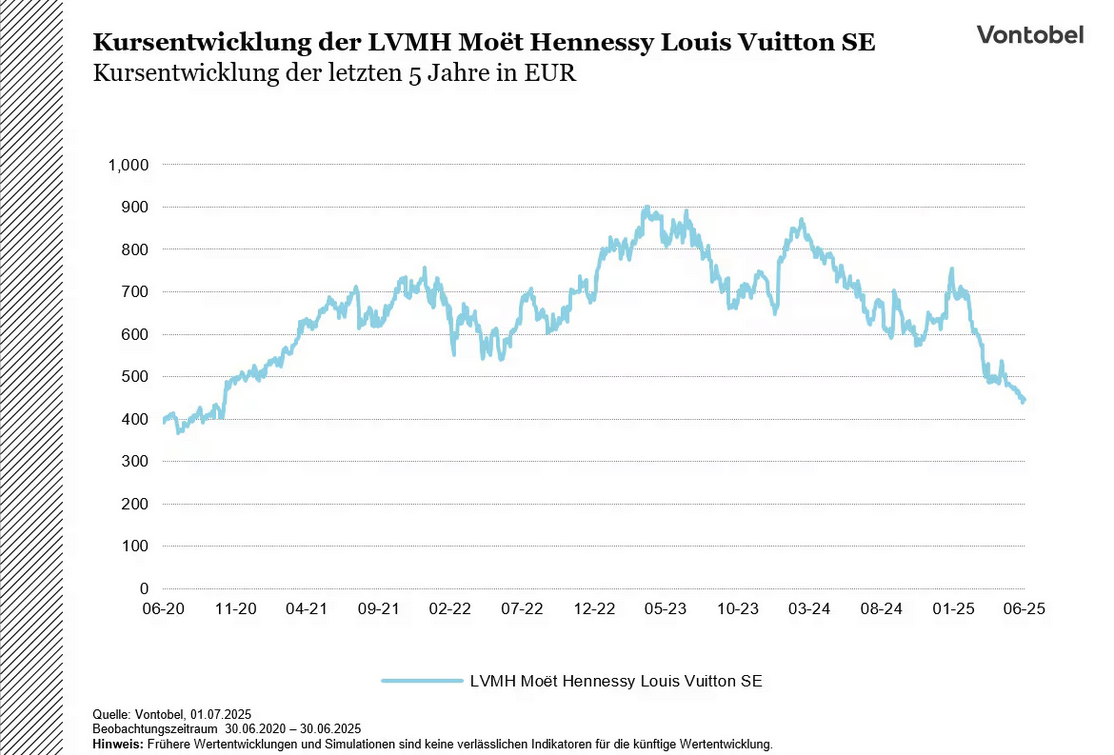

LVMH – Marktführer mit starkem Fundament, aber kurzfristigen Rücksetzern

Der Luxus-Gigant LVMH musste im ersten Quartal 2025 erstmals seit Jahren einen Umsatzrückgang von 3 % hinnehmen. Besonders schwach entwickelten sich die Geschäfte in Asien ohne Japan (–11 %) sowie in den USA, wo die Konsolidierung des Kosmetikgeschäfts (Sephora) und sinkende Nachfrage bei Cognac den Umsatz belasteten (Quelle: Reuters). Die Aktie fiel in den letzten zwölf Monaten um rund –37 %, was sowohl die hohe Bewertung der Vergangenheit als auch die gestiegene Unsicherheit signalisiert. LVMH bleibt dennoch strategisch robust aufgestellt. Mit über 75 Marken, einer breiten geografischen Diversifikation und stabilem Cashflow verfügt das Unternehmen über starke Grundlagen, die auch in Phasen schwächerer Nachfrage Stabilität verleihen. Analysten sehen die aktuelle Bewertung teilweise als attraktiv an, sollten sich die globalen Nachfragebedingungen stabilisieren.

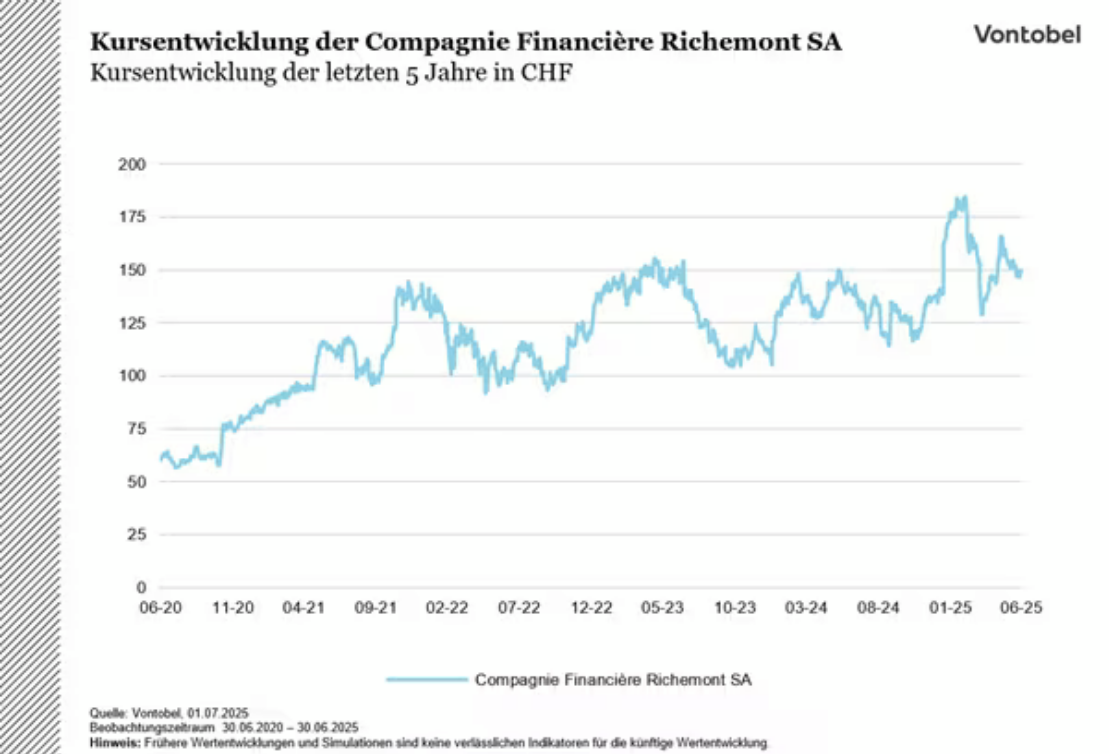

Richemont – Schmuck als Standbein, Uhren unter Druck

Richemont, bekannt für die Schmuckmarken Cartier und Van Cleef & Arpels, steigerte im abgelaufenen Geschäftsjahr (bis März 2025) den Umsatz um 4 %. Während das Schmuckgeschäft mit +8 % wuchs, hinkte der Uhrenbereich mit –13 % hinter den Erwartungen. Besonders die schwache Nachfrage in China belastete, wohingegen Märkte wie die USA, Europa und Japan teils zweistellige Wachstumsraten vorzeigten. Richemont weist eine durchaus solide Bilanz mit Netto-Cash von über €8 Mrd. aus und erhöhte zuletzt die Dividende, was das Vertrauen des Managements in die Widerstandskraft des Geschäftsmodells widerspiegelt. Die Aktie zeigte sich vergleichsweise stabil und notiert auf Jahressicht leicht im Plus.

Burberry – britische Traditionsmarke im Umbruch

Die britische Luxusmarke Burberry befindet sich im strategischen Umbruch. Nach einem schwierigen Geschäftsjahr 2024/25 mit einem Umsatzrückgang von 15 % und einem Nettoverlust von £75 Mio. erzielte das Unternehmen im zweiten Halbjahr Fortschritte. Neue strategische Initiativen wie die Kampagne „It’s Always Burberry Weather“ sowie Kostensenkungsprogramme und ein klarerer Fokus auf ikonische Produktlinien sollen die Marke wiederbeleben. Dieser Ansatz wurde bisher durch die Börse bestätigt: Die Aktie legte seit Jahresbeginn um rund +9,6 % zu. Burberry bleibt jedoch von kurzfristigen Nachfrageänderungen, insbesondere in Asien, deutlich abhängiger als die beiden größeren Konkurrenten.

Mittelfristiger Ausblick – strukturelle Stärke trotz zyklischer Delle

Die langfristigen Wachstumstreiber der Luxusgüterbranche bleiben trotz kurzfristiger geopolitischer Spannungen, hoher Preise und gedämpfter Konsumlaune bestehen. Besonders die wachsende Mittel- und Oberschicht in Asien sowie die hohe Preissetzungsmacht der europäischen Luxusmarken bilden ein starkes Fundament. Der Luxussektor zeigte sich historisch nach Abschwüngen widerstandsfähig, da wohlhabende Kunden weniger konjunkturabhängig konsumieren und Unternehmen wie LVMH, Richemont oder Burberry mit ikonischen Marken, stabilen Margen und globaler Präsenz immer wieder an frühere Umsatzniveaus anknüpfen konnten.

Multi Aktienanleihe mit Barriere (Worst-Of)

WKN |

Basiswert |

Kupon p.a. |

Barriere |

Laufzeit |

|---|---|---|---|---|

| VK6QT1 | Burberry Group PLC, LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA | 12,50% | 70,00% | 19.06.2026 |

Stand: 01.07.2025 16:15 Uhr, Währung: EUR, In Zeichnung bis: 14.07.2025

Schlussglocke: Wissen was die Märkte bewegt

Expertenwebinar mit Stephan Feuerstein und Ingmar Königshofen, jeden Mittwoch ab 17:30 Uhr. Jetzt anmelden

Kennen Sie schon unsere Newsletter?

Eine übersichtliche Zusammenfassung der Vontobel Aktienanleihen-Neuemissionen finden Sie im wöchentlich erscheinenden "Aktienanleihen Investor". Diesen und weitere spannende Newsletter zu verschiedenen Themenfeldern können Sie hier kostenfrei abonnieren.

|

|

|

|

|

Wichtige Risiken:

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Marktrisiko / Preisänderungsrisiko: Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Marktrisiko: Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Festes Laufzeitende: Die hierin genannten Zertifikate haben eine feste Laufzeit. Dies führt zur Beendigung der Anlage und Rückzahlung des aktuellen Werts zu dem bestimmten Termin. Die Zertifikate können nicht darüber hinaus gehalten werden. Es besteht kein Kapitalschutz für die hierin genannten Zertifikate.

Währungsrisiko: Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Wichtige rechtliche Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf eine simulierte frühere Wertentwicklung beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklung beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

In dieser Information sind Angaben enthalten, die sich auf die steuerliche Behandlung von Wertpapieren beziehen. Diese hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Impressum:

Bank Vontobel Europe AG

DE-Bockenheimer Landstraße 24

60323 Frankfurt am Main

Telefon: 00 800 93 00 93 00

Fax: +49 (0)69 69 59 96-3202

E-mail: markets.deutschland@vontobel.com

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Brian Fischer (Vorsitz)

Vorstand: Thomas Fischer, Anton Hötzl, René Weinhold

Eingetragen im Handelsregister beim Amtsgericht München unter HRB 133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

DE-53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 – 28

DE-60439 Frankfurt am Main