Für das Alter richtig vorsorgen

Aufgrund der demografischen Entwicklung ist die gesetzliche Altersvorsorge höchst unsicher. Dies erfordert Eigenvorsorge — betrieblich genauso wie privat. Dabei spielt Diversifikation eine wesentliche Rolle.

von Karl Reichmuth, Gastautor für Euro am Sonntag

Dass die gesetzliche Rente zur Finanzierung eines den gewohnten Lebensstandard sichernden Ruhestands nicht (mehr) ausreicht, dämmert mittlerweile immer größeren Teilen der Bevölkerung. Um die Lücken zu füllen, hat der Staat für Durchschnitts- und Niedrigverdiener im Wesentlichen zwei Instrumente geschaffen: die betriebliche Altersvorsorge und die Riester-Rente. Besserverdienende, die das Problem der Unterversorgung wesentlich stärker trifft — wenn sie denn angesichts der derzeitigen Standardrente von brutto 1250 Euro nicht große Abstriche machen wollen — müssen in der Regel selber Vorsorge treffen. Hier interessante Lösungen anzubieten (ohne dabei das eigene Verpflichtungsrisiko zu erhöhen) wird beim Wettbewerb um Führungspersonal für Unternehmen ein wichtiger Baustein.

Rekapitulieren wir: Die Altersvorsorge in Deutschland basiert auf drei Säulen. Die gesetzliche Rentenversicherung stellt die erste Säule dar und ist für die Deckung des Grundbedarfs gedacht. Die zweite Säule, die betriebliche Altersvorsorge, wird vom Arbeitgeber für die Mitarbeiter erstellt und ist als Ergänzung der gesetzlichen Rentenversicherung zu sehen. Die letzte Form ist die private Vorsorge, mit der — zum Teil staatlich gefördert — eigenes Vermögen aufgebaut wird.

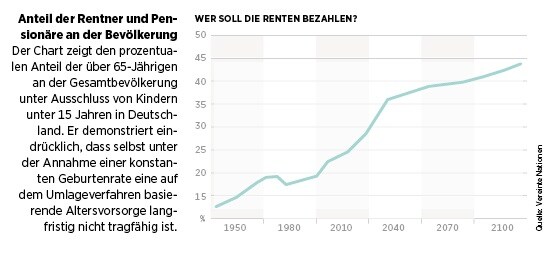

Keine echte Grundsicherung

Die gesetzliche Rentenversicherung basiert auf dem Umlageverfahren. Beitragszahlungen werden nicht gespart, sondern benutzt, um die laufenden Zahlungen an Rentner zu decken. Aufgrund der demografischen Entwicklung gerät dieses System zunehmend ins Wanken. So prognostizieren die Vereinten Nationen, dass 2050 in Deutschland bei konstanter Geburtenrate knapp 40 Prozent der Bevölkerung über 65 Jahre alt sein werden.

Diese Relation lässt Zweifel an der langfristigen Tragfähigkeit des Umlagesystems aufkommen. Immerhin wird schon heute ein Viertel der Einnahmen der Rentenversicherung durch den Staat in der Form von Bundeszuschüssen, sprich Steuereinnahmen, gedeckt. Dies führt im Zusammenhang mit der demografischen Entwicklung zu einem weiteren Problem. Schrumpft die Arbeitsbevölkerung, nehmen nicht nur die Beitragszahlungen ab, sondern auch die Steuereinnahmen. Der Staat wird die Höhe dieser Subventionierung der Renten kaum beibehalten, geschweige denn erhöhen können.

Am Ende gibt es nur zwei gleichermaßen unschöne Auswege: Entweder werden die Renten gekürzt oder die laufenden Beitragszahlungen massiv erhöht. Wahrscheinlich ist eine Kombination von beidem. Da die Beiträge in die gesetzliche Rentenversicherung eher als Steuer anzusehen sind (Leistung ohne Gegenleistung), führt kein Weg an einer privaten Vorsorge vorbei. Im Klartext bedeutet dies Sparen — also Konsumverzicht heute zugunsten des Konsums von morgen. Die private Vorsorge kann grundsätzlich jede Form der Anlage sein, welche, zumindest subjektiv betrachtet, langfristig ihren Wert beizubehalten oder sogar zu steigern verspricht. Einige Sparformen werden durch steuerliche Abzüge oder direkte Zulagen staatlich gefördert.

In Deutschland ist der Kauf einer Immobilie ein weit verbreitetes Instrument der Vorsorge. Tatsächlich bietet eine selbst bewohnte Immobilie im Alter Obdach, und eine vermietete Immobilie liefert Einnahmen. Häuslebauer vergessen jedoch gern die schon angesprochene demografische Entwicklung. Das Statistische Bundesamt geht davon aus, dass im Jahr 2060 nurmehr 65 bis 70 Millionen Menschen statt heute 80 Millionen in Deutschland leben werden. Dies wird über die Jahre auch die Nachfrage nach Immobilien und damit deren Preise senken. Es ist also nicht sinnvoll, über Jahrzehnte das gesamte für das Sparen verfügbare Einkommen zur Bedienung und Tilgung einer Hypothek zu verwenden. Im Alter ist es vielleicht nötig, eine altersgerechte Wohnung zu beziehen oder hohe Pflegekosten aufzubringen. Wenn dann beim Verkauf der Immobilie aufgrund der oben erwähnten Entwicklung reale Verluste entstehen, ist das doppelt bitter.

Die betriebliche Altersvorsorge (bAV) gibt Arbeitgebern die Möglichkeit, ihren Arbeitnehmern eine die gesetzliche Rentenversicherung ergänzende Altersvorsorge anzubieten. Zusätzlich können Arbeitnehmer im Rahmen der sogenannten Entgeltumwandlung Zahlungen in die bAV machen und so steuer- und sozialabgabenbegünstigt Kapital ansparen. Die Ausgestaltung der bAV kennt unterschiedliche Durchführungswege: Direktzusage, Unterstützungskasse, Pensionskasse, Direktversicherung oder Pensionsfonds. Das Eingehen auf die Details der unterschiedlichen Formen würde allerdings den Rahmen dieses Beitrags sprengen.

Die Idee einer ergänzenden Altersversorgung macht natürlich Sinn, aber auch hier steckt der Teufel im Detail. Werden sogenannte Leistungszusagen gewählt, hat der Arbeitnehmer letztlich einen Anspruch gegenüber dem Arbeitgeber. Dieser unterliegt dem Insolvenzrisiko. Obwohl insbesondere durch den Pensionssicherungsverein zugunsten des Arbeitnehmers eine Garantie abgegeben wird, ist fraglich, ob in einem Extremszenario, beispielsweise Masseninsolvenzen aufgrund einer starken Rezession, die Garantie aufrechterhalten werden kann.

Ohne Sparen geht es nicht

Ein weiterer Punkt ist, dass die heutigen Zusagen von Unternehmen — wenn sie denn innerhalb oder außerhalb der Bilanz gedeckt sind — meist in nominellen Anlagen investiert sind. Anleihen bieten zwar eine geringere Schwankungsanfälligkeit, bieten jedoch im Vergleich zu anderen Anlageklassen eine tiefere Rendite. Geht man beispielsweise davon aus, dass Renten eine Realrendite von zwei Prozent erzielen, Aktien hingegen fünf Prozent abwerfen, so resultiert aufgrund des Zinseszinseffekts nach 30 Jahren ein fast 60 Prozent niedrigerer Endvermögensstand, wenn ausschließlich in Renten investiert wird. Man sieht, Arbeitgeber und Arbeitnehmer sollten sich mit dem Thema bAV auseinandersetzen. Für Unternehmen ist insbesondere die Unterscheidung zwischen Leistungs- und Beitragszusage wichtig. Schwankt der Wert der Anlagen, so tangiert dies aufgrund der neuen IFRS-Bilanzierungsvorschriften meist auch Bilanz und Erfolgsrechnung. Deshalb sollten Arbeitgeber die reine Beitragszusage wählen, denn dadurch wird der Einfluss kurzfristiger Kapitalmarktschwankungen reduziert. Den Arbeitnehmern eröffnet die Beitragszusage bei Untergewichtung nomineller Vermögenswerte wie Anleihen langfristig die Chance, einen deutlichen Mehrertrag zu erzielen.

zur Person

Karl Reichmuth

Mitgründer der Deutsche PensFlex

Der Autor ist unbeschränkt haftender Gesellschafter der Reichmuth-&-Co.-Privatbankiers-Gruppe, die 1995 gegründet wurde und rund sieben Milliarden Euro an Kundengeldern verwaltet. Die Deutsche PensFlex GmbH ist eine Gesellschaft, die sich auf die Strukturierung individueller Portfolios in der Vorsorge spezialisiert hat.