PKV-Reform: Volkswirtschaftlich ohne Sinn

Über die Schaffung eines einheitlichen Versicherungsmarkts für alle gesetzlich und privat Kranken- und Pflegeversicherten – Schlagwort Bürgerversicherung – wird in den Koalitionsverhandlungen kräftig diskutiert.

von V. Ulrich und C. Pfarr, Gastautoren von Euro am Sonntag

Die SPD will eine gesundheitspolitische Revolution mit der praktischen Abschaffung der Privaten Krankenversicherung (PKV), die Union lehnt dies ab. Ziel hinter dieser Idee ist eine vermeintlich größere Verteilungs- und Finanzierungsgerechtigkeit: Wer mehr hat, soll auch einen größeren finanziellen Beitrag leisten. Dabei soll die Bürgerversicherung in einem einheitlichen Versicherungsmarkt für alle obligatorisch sein; niemand soll sich dem neuen staatlichen System entziehen dürfen. Das gilt für die heute privat Versicherten genauso wie für Beamte.

Doch kann eine Bürgerversicherung oder ein einheitlicher Versicherungsmarkt nach Vorbild des Sozialgesetzbuchs wirklich das leisten, was sich die Initiatoren erhoffen? Und wie sieht es mit den Nebenwirkungen aus? Letztere sind nicht zu unterschätzen: Eine Bürgerversicherung, die nicht nur die gesamte Wohnbevölkerung umfasst, sondern auch die sogenannte Beitragsbemessungsgrenze erhöht und ihre Finanzierungsbasis um weitere Einnahmearten verbreitert, entspricht letztlich einer Einkommensteuer II, die neben das bestehende Einkommensteuer- und Transfersystem tritt.

Dies bestätigt auch die Studie „Volkswirtschaftliche Kosten und Nebenwirkungen einer Bürgerversicherung“ des Rheinisch-Westfälischen Instituts für Wirtschaftsforschung. „Sie verlagern damit eine Debatte zu Steuererhöhungen in die Gesetzliche Krankenversicherung, die folglich zu einem zweiten Finanzamt ausgebaut werden müsste. Die Konsequenz wären Doppelstrukturen, mehr Bürokratie und zwei statt einer Steuererklärung für die Bürger“, schreiben die Autoren der Studie, Boris Augurzky und Stefan Felder.

Fehlender Wettbewerb führt zu

schlechterer Behandlung

Darüber hinaus sind die Folgen hin zu einer echten Zweiklassenmedizin und langen Wartelisten zu beachten. Zahlungskräftige Menschen haben nämlich kein Problem damit, sich die erwünschten Leistungen jenseits des einheitlichen Versorgungsniveaus, insbesondere im Ausland, einzukaufen.

Heißt: Wer Geld hat, findet für jede Therapie einen Arzt — aber auch nur der. Beispiele aus anderen Ländern bestätigen diese These. Auch das Versprechen einer besseren Versorgung lässt sich bezweifeln. Warum sollten Ärzte und Krankenhäuser ihre Patienten besser behandeln, nur weil in einem einheitlichen Versicherungsmarkt das Mischsystem aus Privater und Gesetzlicher Krankenversicherung (GKV) durch Kassen ersetzt wurde, die ausschließlich nach GKV-Konditionen anbieten (auch bisherige private Versicherer)?

Doch damit nicht genug. Wer sich die Mühe macht, etwas tiefer in den Raum hinter der Kulisse einzutauchen, wird weitere Argumente finden, die für eine Beibehaltung des bestehenden Systems aus privater und gesetzlicher Gesundheitsversorgung sprechen.

Die Wettbewerbsbedingungen in der PKV unterscheiden sich teilweise deutlich von denen in der GKV — vor allem im Hinblick auf die Finanzierung (Kapitaldeckung), auf das Verhältnis zu den Leistungsanbietern sowie auf die individuellen Gestaltungsmöglichkeiten der Versicherungsverträge. Während in den gesetzlichen Krankenkassen der Leistungskatalog zu 95 bis 98 Prozent gesetzlich vorgeschrieben ist, können private Krankenversicherer entsprechend der Präferenzen der Versicherten individuelle Leistungsangebote machen, die letztlich zu einem größeren, aber auch einem kleineren Versicherungsumfang führen können.

Das oft vorgebrachte Argument, die PKV würde sich durch den Basistarif ohnehin in Richtung GKV entwickeln, ist nicht zutreffend. Für Menschen, die einen PKV-Schutz suchen, ist er sogar uninteressant: Nur 0,3 Prozent der privat Vollversicherten sind im Basistarif versichert.

Bürgerversicherung schadet der

Gesundheitsinfrastruktur

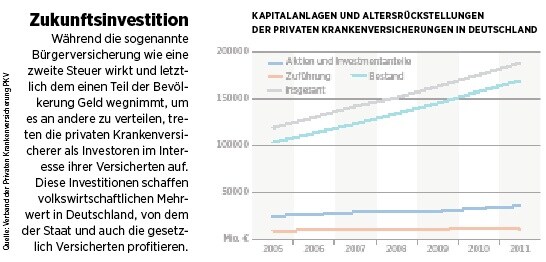

Das Gesamtvolumen an Kapitalanlagen von Privaten Krankenversicherern beläuft sich auf rund 180 Milliarden Euro; jedes Jahr kommen durchschnittlich rund zehn Milliarden Euro dazu — ein nicht zu unterschätzender Beitrag zum Wachstum der Volkswirtschaft und des deutschen Volksvermögens. Die Bürgerversicherung würde diese „Positiv-Rendite“ der PKV zum volkswirtschaftlichen Sparvolumen mit entsprechenden realwirtschaftlichen Konsequenzen durch die Ausdehnung des Umlageverfahrens aufzehren.

Mehr noch: In Deutschland wird die medizinische Infrastruktur mit einem überproportionalen Finanzierungsbeitrag von den Privatversicherten mitfinanziert. Erst dadurch können Ärzte, Versorgungszentren und Krankenhäuser in neue medizinische Geräte, fortschrittliche Behandlungsmethoden und in eine moderne Praxisinfrastruktur investieren.

Die Privaten Krankenversicherungen zahlen Steuern. Sie sichern in Deutschland eine große Zahl an Arbeitsplätzen. Laut Versicherungsverband GDV waren 2012 rund 40 000 Personen in einem privaten Krankenversicherungsunternehmen beschäftigt. Ein Gutachten von Robert Paquet im Auftrag der Hans-Böckler-Stiftung kommt sogar auf noch höhere Werte. Nach seiner Schätzung liegt die Zahl der abhängig Beschäftigten bei einer Größenordnung von 60 000 bis 67 000 Menschen. Eine Integration der PKV in einen einheitlichen Versicherungsmarkt würde den Schätzungen zufolge einen Großteil dieser Arbeitsplätze vernichten.

Frage: Warum sollten wir all das riskieren, wenn bei aller zutreffenden Kritik unser bestehendes Gesundheitssystem doch nach wie vor als leistungsfähig angesehen wird und seine stetige Weiterentwicklung erfolgversprechender erscheint?

Zu den Personen:

Volker Ulrich,

Christian Pfarr,

Autoren der Studie

„Anmerkungen und Thesen zur wirtschafts- und wettbewerbspolitischen

Bedeutung der PKV“

Volker Ulrich ist Professor für

Finanzwissenschaften und seit 2002 Lehrstuhlinhaber an der Universität Bayreuth. Zu seinen Forschungsschwerpunkten gehören die Budgetstruktur öffentlicher Haushalte, Gesundheitsökonomie und der Umbau der sozialen Sicherungssysteme.

Christian Pfarr hat 2009 an der Universität Bayreuth promoviert und ist seither dort wissenschaftlicher Mitarbeiter am Lehrstuhl für Volkswirtschaftslehre und

akademischer Rat.

Weitere News

Bildquellen: Prof. Dr. Volker Ulrich, Dr. Christian Pfarr