Du weißt, was Aktien sind? Sehr gut, dann bist du hier richtig. In diesem Artikel zeigen wir dir, wie du ein Depot eröffnest, Geld auf dein Tagesgeld-/Verrechnungskonto einzahlst und deine erste Aktie kaufst. Falls du noch nicht genug über Aktien, Bewertungskennziffern, Handelsplätze und Order-Arten weißt, findest du in unserem Ratgeberartikel alles Wissenswerte rund um das Thema „Aktien kaufen“. Schau Dir auch unser Video zum Aktienkauf an!

Aktien kaufen: In 5 Schritten zur ersten Aktie

Aktien kaufen – So wird es gemacht

- Depot eröffnen (App/Web, Video-Ident, Steuer-ID)

- Geld einzahlen aufs Verrechnungskonto (nur vom eigenen Konto)

- Aktie per ISIN/WKN suchen (nicht nur nach Name)

- Limit-Order einstellen + Betrag/Stückzahl festlegen

- Order prüfen → kostenpflichtig aufgeben → du hältst Anteile

Inhaltsverzeichnis

Aktien kaufen: Depot eröffnen

Depoteröffnung? So gehst du vor!

- Broker auswählen (Kosten, Bedienung, Handelsplätze, Sparpläne)

- Registrierung starten (Personalausweis bereithalten)

- Identität per Video-Ident bestätigen (Dauer < 10 Minuten)

- Depotzugang erhalten → Verrechnungskonto wird automatisch mit angelegt

Aktien kaufen am Beispiel von finanzen.net ZERO und Trade Republic

Du willst Aktien kaufen? Dann brauchst du ein Depot. Grundsätzlich hast du in Deutschland eine große Auswahl an Brokern und Direktbanken. In unserem umfassenden Online-Broker-Vergleich findest du mühelos den Anbieter, der am besten zu dir und deinen Bedürfnissen für das Aktien kaufen passt. Beispielsweise finanzen.net ZERO und Trade Republic. Um die folgende Anleitung für dich etwas übersichtlicher zu gestalten, fokussieren wir uns im Folgenden auf die Desktop-Variante bei finanzen.net ZERO und Trade Republic.

💡 Gut zu wissen

Online-Broker-Vergleich: In Deutschland hast du eine große Auswahl an Banken, Direktbanken sowie an spezialisierten Brokern. Du hast noch kein Depot? Kein Problem! Schau Dir unseren Online-Broker-Vergleich an! Oder folge unserer Empfehlung und eröffne ein Depot bei finanzen.net ZERO, Trade Republic oder Bitpanda.

Was ist zu tun? Für die stationäre Anwendung von finanzen.net ZERO navigiere zu finanzen.net/zero. Die finanzen.net ZERO App kannst du im App Store oder im Google Play Store runterladen. Hier findest du auch die Trade Republic App.

So funktioniert´s bei finanzen.net ZERO: Der erste Schritt zur Eröffnung deines Depots führt dich zur finanzen.net ZERO Website. Klicke einfach auf „Kostenloses Depot eröffnen“ (pink eingefärbt).

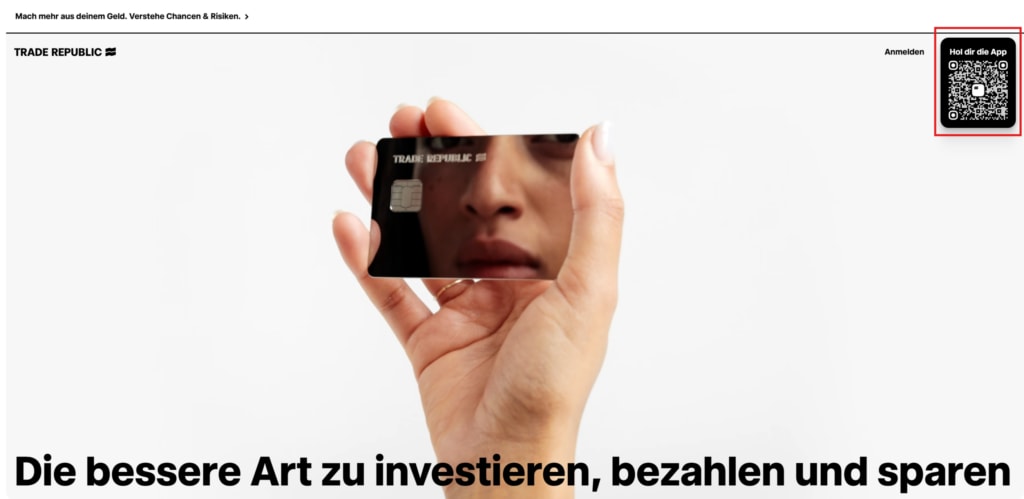

So funktioniert´s bei Trade Republic: Um die Trade Republic App runterzuladen, kannst du entweder den App Store oder den Google Play Store besuchen. Auf der Trade Republic Website findest du zudem einen QR Code für den Download (rot umrandet).

- Halte deinen gültigen Personalausweis oder Reisepass bereit.

- Deine Steuer-Identifikationsnummer (steht auf dem Einkommensteuerbescheid) brauchst du auch.

- Dann brauchst du noch die IBAN deines Girokontos.

Die Identifizierung läuft per Video-Ident direkt in der App (Post Ident-Verfahren) – das dauert in der Regel keine 10 Minuten. Nach der Bestätigung erhältst du Zugang zu deinem Depot.

⚠️ Wichtig

Merke: Kein Depot, keine Aktien. Das Depot ist dein digitales Wertpapierlager – wenn du keins hast, kannst du nicht auf die Börsenplätze zugreifen und handeln.

Geld einzahlen

Egal, ob nun bei finanzen.net ZERO oder Trade Republic: Um deine erste Aktie zu kaufen, brauchst du Startkapital. Also musst du dein Tagesgeld- bzw. Verrechnungskonto betanken. Das Verrechnungskonto ist die „Kasse“ deines Depots: Von dort werden Käufe bezahlt und Verkaufserlöse landen wieder dort.

- Logge dich in die App oder in die Desktop-Variante deines Brokers ein und navigiere zu „Einzahlen“. Dort findest du die IBAN deines Verrechnungskontos. Überweise deinen Wunschbetrag per SEPA von deinem Girokonto.

- Wichtig: Die Überweisung muss von einem Konto kommen, das auf deinen Namen läuft – aus regulatorischen Gründen akzeptieren Broker keine Fremdüberweisungen.

- Bei finanzen.net ZERO und Trade Republic geht es sehr schnell. Das Geld kommt häufig am selben Bankarbeitstag an.

So funktioniert´s bei finanzen.net ZERO: Bei finanzen.net ZERO findest du Informationen zur Einzahlung unter dem Punkt „Depot“ (Schritt 1, rot umrandet). Anschließend klickst du auf den Button „Ein / Auszahlen“ (Schritt 2, rot umrandet). Du gelangst in der Folge zu der Bankverbindung deines finanzen.net ZERO Kontos. Nun kannst du von deinem Girokonto Geld auf dein finanzen.net ZERO Verrechnungskonto überweisen.

So funktioniert´s bei Trade Republic: Klicke auf den Button „Geld einzahlen“ (Schritt 1, rot umrandet) und anschließend auf den Button „Überweisung“ (Schritt 2, rot umrandet). Anschließend erhältst du die Bankverbindung deines Trade Republic Kontos. Nun kannst du von deinem Girokonto Geld auf dein Trade Republic Verrechnungskonto überweisen.

💡 Gut zu wissen

Flexibel bleiben: Du musst nicht vollinvestiert sein. Halte einen Betrag auf dem Verrechnungskonto vor. So bist du flexibel, falls du kurzfristig eine Chance an der Börse ergreifen möchtest.

Aktie finden

Du hast (ausreichend) Geld auf deinem Verrechnungskonto? Sehr gut! Dann kannst du jetzt deine gewünschten Aktien kaufen. Falls du dir noch nicht sicher bist, in welches Unternehmen du investieren möchtest, findest du auf finanzen.net jeden Tag Einordnungen und News zu allen wesentlichen Unternehmen weltweit.

Um deine Aktie zu finden, gib in der Suchmaske nicht den Firmennamen ein. Das führt häufig zu Verwechslungen. Nutze stattdessen die ISIN (12-stellige internationale Kennnummer, z. B. für Apple).

So findest du die ISIN:

- Rufe auf finanzen.net das Profil deiner Wunsch-Aktie auf.

- Kopiere die ISIN (12 Zeichen, z. B. DE… / US…).

- In die Brokersuche einfügen.

Der Broker zeigt dir jetzt exakt das richtige Wertpapier – kein Vertun.

So funktioniert´s bei finanzen.net ZERO: Gib die ISIN deiner Wunschaktie in das Suchfeld ein (rot umrandet).

So funktioniert´s bei Trade Republic: Gib die ISIN deiner Wunschaktie ins Suchfeld ein (Schritt 1, rot umrandet). Wähle anschließend das Suchergebnis aus (Schritt 2, rot umrandet).

⚠️ Wichtig

Achtung: Gib immer die ISIN der Aktie ein, die du kaufen möchtest – nicht den Unternehmensnamen. Manche Konzerne verfügen über mehrere Aktien oder ADRs im Markt. Andere spalten ihre Aktivitäten in Holding und operatives Geschäft auf.

Anzahl/Betrag und Orderart wählen

finanzen.net ZERO: Nachdem du die Aktie gefunden hast, klicke auf den „Kaufen“-Button (rot umrandet).

Bevor du tatsächlich auf „Kaufen“ klicken kannst, musst du noch die Anzahl der Aktien oder den Betrag wählen.

finanzen.net ZERO: Nachdem du die Aktie gefunden hast, klicke auf den „Kaufen“-Button (rot umrandet).

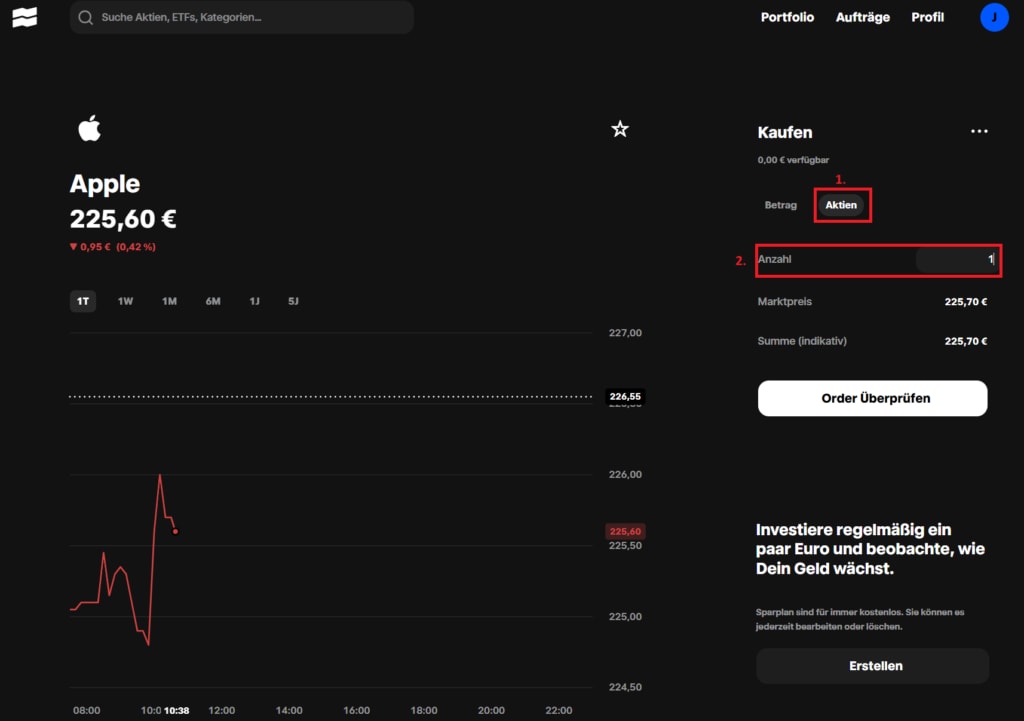

So funktioniert´s bei Trade Republic: Lege fest, ob du einen festen Betrag oder eine definierte Anzahl an Aktien kaufen möchtest (Schritt 1, rot umrandet). Lege die Anzahl/Betrag fest (Schritt 2, rot umrandet).

Anschließend kannst du dich für eine Orderart entscheiden.

So funktioniert´s bei finanzen.net ZERO: Entscheide dich zuerst, ob du Aktien für einen bestimmten Betrag oder eine feste Anzahl an Aktien kaufen möchtest (Schritt 1, rot umrandet). In Schritt 2 (rot umrandet) kannst du eine Orderart festlegen. Klicke im dritten Schritt auf den „Order prüfen“-Button.

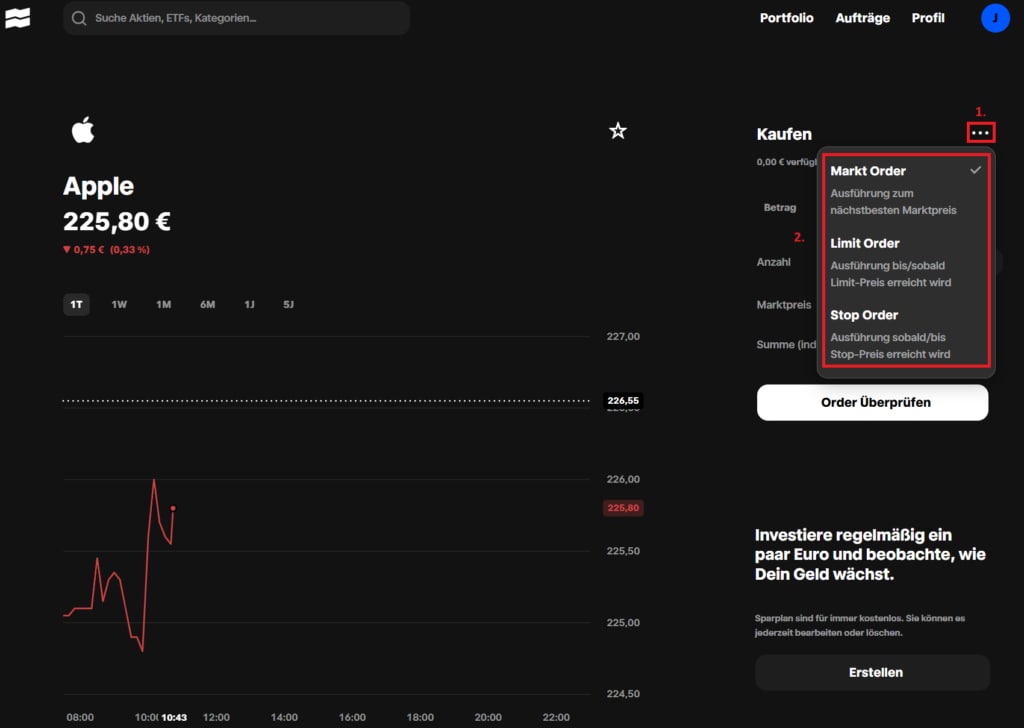

So funktioniert´s bei Trade Republic: Über das Kontextmenü (1. Schritt, rot umrandet) gelangst du zu den Orderarten. Bei Trade Republic kannst du dich für Market Order, Limit Order und Stop Order entscheiden (2. Schritt, rot umrandet).

| Orderart | Funktion | Empfehlung | |||

|---|---|---|---|---|---|

|

Market Order (Billigst) |

Orderart |

Kauf sofort, egal zu welchem Preis |

Funktion |

Für die, die es eilig haben |

Empfehlung |

|

Limit Order |

Orderart |

Kauf nur bis zu deinem Maximalpreis |

Funktion |

Besonders für Einsteiger und knappe Budgets geeignet |

Empfehlung |

|

Stop Order |

Orderart |

Kauf, sobald Kurs eine Stop-Schwelle unterschreitet |

Funktion |

Interessant für Short-Positionen |

Empfehlung |

💡 Gut zu wissen

Setze ein Limit: Trage einen Preis ein, der ein paar Cent über dem aktuellen Kurs liegt (z. B. Kurs 50,00 € → Limit 50,10 €). Du kaufst sofort zum fairen Preis, zahlst aber garantiert nie mehr als dein Limit. Mehr zum Unterschied zwischen Limit- und Market Order erfährst du in unserem ausführlichen Guide.

Kauf bestätigen

Prüfe noch einmal:

- Richtige Aktie (ISIN stimmt)?

- Stückzahl korrekt?

- Limit gesetzt?

- Verrechnungskonto gedeckt?

Klicke auf „Order kostenpflichtig aufgeben“. Fertig. Du bist Aktionär.

So funktioniert´s bei finanzen.net ZERO: Überprüfe noch einmal die Order. Mit einem Klick auf „Order kostenpflichtig aufgeben“ schließt du den Ordervorgang ab.

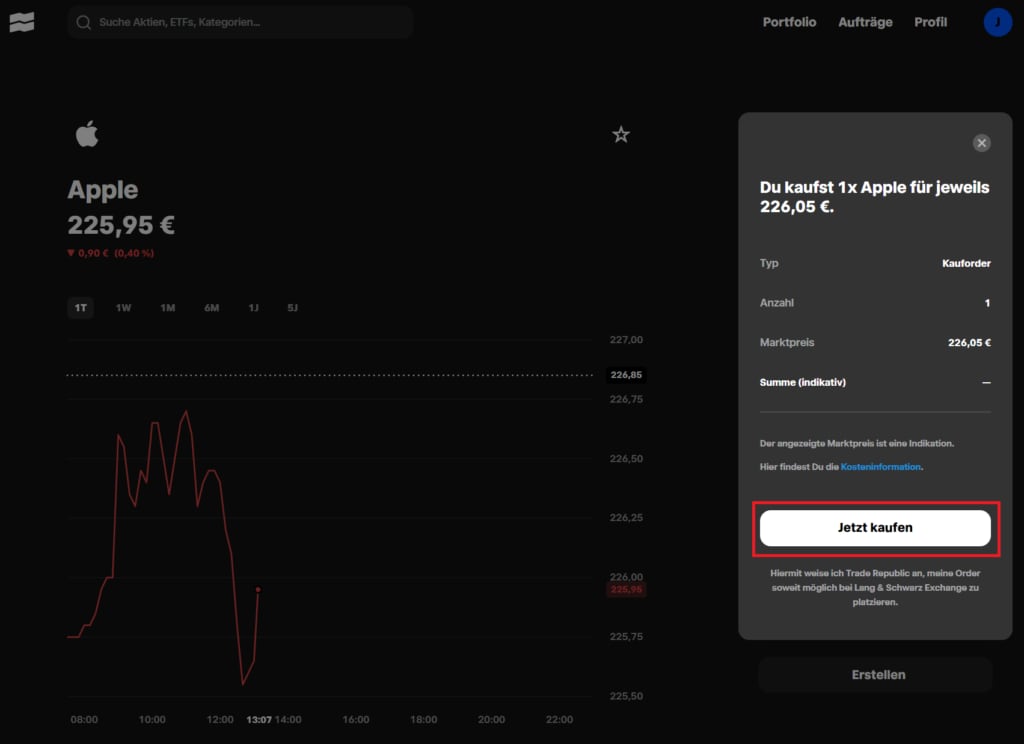

So funktioniert´s bei Trade Republic: Überprüfe noch einmal die Order. Mit einem Klick auf „Jetzt kaufen“ schließt du den Ordervorgang ab.

⚠️ Wichtig

Verrechnung/Valuta: Das Geld wird meist erst zwei Bankarbeitstage nach dem Kauf abgebucht (T+2-Regel). Dein Einstiegspreis ist trotzdem der Preis zum Zeitpunkt des Klicks – Kursschwankungen in dieser Zeit sind irrelevant.

Welche Aktien kaufen? Eine kurze Orientierung

Du hast das Depot, du hast das Geld – aber welche Aktie soll es sein?

Für den Einstieg gilt: Keine hochspekulativen Werte. Wer gerade anfängt, ist mit soliden, etablierten Unternehmen besser beraten als mit risikoreichen Wachstumswetten.

Drei Orientierungspunkte:

Substanzstarke Dividendenaktien – Unternehmen aus dem Versorger oder Finanzbereich (hier insbesondere Versicherungen) zahlen seit Jahren zuverlässig Dividenden und gelten als vergleichsweise stabil. Geeignet, wenn dir auch regelmäßige Ausschüttungen wichtig sind.

Unternehmen, die du kennst – Investitionslegende Peter Lynch empfahl: Kaufe nur, was du verstehst. Wenn du das Produkt täglich nutzt und das Geschäftsmodell in drei Sätzen erklären kannst, ist das ein guter Ausgangspunkt.

Breit gestreute ETF-Sparpläne – Wer keine Zeit für die Auswahl einzelner Aktien hat, fährt mit einem ETF auf den MSCI World oder S&P 500 oft besser. Du kaufst damit auf einen Schlag Anteile an hunderten Unternehmen. Ab 1 € monatlich möglich.

Wer überdurchschnittliche Renditen erzielen will, kommt um Aktien nicht drumherum. Doch im Gegensatz zu konventionellen Zinsprodukten gibt es bei Aktien ein paar Dinge zu beachten. Wir erklären dir in unserem Video, wie du Aktien kaufen kannst. Und das in nur fünf Minuten.

Die teuersten Anfängerfehler (und wie du sie vermeidest)

- Order mit Limit anstatt Market/Billigst – so behältst du die Kostenkontrolle

- Kaufe nicht am Wochenende oder spät abends – so sicherst du dir günstigere Spreads

- Suche stets die ISIN anstatt den Namen – so bekommst du immer das gesuchte Wertpapier

Häufig gestellte Fragen

Kann ich sofort nach der Depoteröffnung kaufen? Ja, sobald das Depot freigeschaltet und Geld auf deinem Verrechnungskonto ist.

Wie viel Startkapital brauche ich? Ab 1 € kannst du loslegen und in Sparpläne investieren. Für Einzelkäufe brauchst du mindestens den aktuellen Kurswert der Aktie als Gegenwert auf deinem Konto.

Was ist, wenn der Broker pleite geht? Deine Aktien sind Sondervermögen – sie gehören rechtlich dir und fallen nicht in die Insolvenzmasse. Du kannst dein Depot jederzeit zu einem anderen Broker übertragen.

Muss ich Steuern selbst abrechnen? Bei deutschen Brokern wie finanzen.net ZERO nicht. Die Abgeltungsteuer (25 %) wird automatisch ans Finanzamt abgeführt. Richte einen Freistellungsauftrag über 1.000 € ein – dann bleiben Gewinne bis zu dieser Grenze steuerfrei. Weitere Infos zum Freistellungsauftrag findest du hier.

Zusammenfassung

Aktien kaufen: So gehst du vor

- Eröffne ein Depot (App/Web, Video-Ident, Steuer-ID)

- Zahle Geld auf das Verrechnungskonto ein (nur vom eigenen Konto)

- Such deine Aktie per ISIN/WKN (beginne eher mit Substanzwerten, die du kennst)

- Setze eine Limit-Order ein + Betrag/Stückzahl festlegen

- Prüfe deine Order → kostenpflichtig aufgeben → du bist Aktionär

Du hast immer noch kein Depot? Dann klicke auf finanzen.net ZERO und werde zum Investor!

Disclaimer: Die in diesem Artikel enthaltenen Inhalte dienen ausschließlich allgemeinen Informations-, Bildungs- und Marketingzwecken ohne Gewähr auf Vollständigkeit, Richtigkeit und Aktualität. Die Inhalte stellen keine Anlageberatung, Anlagestrategieempfehlung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Informationen berücksichtigen nicht die individuellen Anlageziele und finanzielle Situation des Lesers. Jede Anlageentscheidung sollte eigenverantwortlich getroffen und sorgfältig geprüft werden. Vor einer Anlageentscheidung sollte der Rat eines Anlage- und Steuerberaters eingeholt werden. Der Handel mit Wertpapieren oder sonstigen Finanzinstrumenten ist mit hohen Risiken verbunden, bis hin zum Totalverlust des eingesetzten Kapitals. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Aussagen über zukünftige wirtschaftliche Entwicklungen basieren grundsätzlich auf Annahmen und Einschätzungen, die sich im Zeitablauf als nicht zutreffend erweisen können. Wir übernehmen keine Haftung für Verluste, die durch die Umsetzung der in diesem Artikel genannten Informationen entstehen.

1Hinweis zu ZERO: finanzen.net zero ist ein Angebot der finanzen.net zero GmbH, einer Tochter der finanzen.net GmbH.

*Hinweis zu Affiliate-Links: Unsere Ratgeber-Artikel sind objektiv und unabhängig erstellt, wobei mit Sternchen gekennzeichnete Links zur Finanzierung der kostenlosen Inhalte dienen. Die Vergütung aus diesen Links hat keinen Einfluss auf unsere Inhalte.

Aktien kaufen zu Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr - jetzt für 0 Euro pro Trade handeln (zzgl. marktüblicher Spreads)!

Jetzt informieren

Aktien, ETFs, Derivate, Kryptos und mehr - jetzt für 0 Euro pro Trade handeln (zzgl. marktüblicher Spreads)!

ETF-Sparplan

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.

Jetzt mehr erfahren

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.