Anspannung im Kupfermarkt

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Kupfer, ein zentrales Industriemetall der Energiewende, steht wieder im Rampenlicht der Rohstoffmärkte. Seit Anfang 2025 hat sich der Preis für Kupfer um über 35 Prozent erhöht und erreichte zuletzt an der US-Rohstoffbörse CME COMEX (Commodity Exchange der Chicago Mercantile Exchange Group) am 8. Juli 2025 ein neues Allzeithoch von 5.69 US-Dollar pro Pfund . Ein angespannter Terminmarkt, zunehmende geopolitische Spannungen und Engpässe auf der Angebotsseite verdichten sich zu einer Situation, die interessante Möglichkeiten bieten könnte.

Das rote Metall nimmt eine Schlüsselrolle im globalen Transformationsprozess hin zu einer digitalisierten und klimafreundlicheren wirtschaftlichen Zukunft ein. Der grösste Teil des weltweiten Verbrauchs entfällt auf Sektoren wie das Bauwesen, die Energieversorgung und Transport. Hinzu kommen jedoch auch neue Treiber: Stromleitungen für erneuerbare Energien, Elektromobilität und vor allem Datencenter für Künstliche Intelligenz.

Trump-Zölle wirbeln den Markt durcheinander

In den letzten Wochen kam gehörig Bewegung in den Kupfermarkt. Grund dafür war unter anderem die Ankündigung von Präsident Donald Trump, ab dem 1. August 2025 einen Importzoll von 50 Prozent auf Kupfer zu erheben (CNN Business, 08.07.2025). Der politische Hintergrund: Washington sieht die heimische Versorgung mit kritischen Rohstoffen wie Kupfer zunehmend als nationale Sicherheitsfrage und zielt darauf ab, die Abhängigkeit von Kupfer-Importen zu reduzieren, indem eine inländische Kupferindustrie aufgebaut werden soll. Wie zügig dieses Ziel erreicht werden kann, ist fraglich. Neue Minen und Schmelzanlagen brauchen in der Regel mehrere Jahre bis zur Inbetriebnahme, während Importrückgänge baldmöglichst ersetzt werden müssen.

Der COMEX-Kupferpreis verzeichnete nach der Ankündigung Donald Trumps einen Anstieg von mehr als 13 Prozent, der stärkste Tagesanstieg seit 1968 (The Wall Street Journal, 08.07.2025). Gleichzeitig öffnete sich eine große Preisdifferenz zur LME (London Metal Exchange). US-amerikanisches-Kupfer notierte am 8. Juli 2025 bis zu 2.600 US-Dollar pro Tonne über dem Preis an der LME (CNBC, 09.07.2025). Solche Differenzen gefährden in der kurzen bis mittleren Frist auch die Wettbewerbsfähigkeit amerikanischer Industrieunternehmen, die nun mit deutlich höheren Materialkosten rechnen müssen.

Eine angespannte Situation

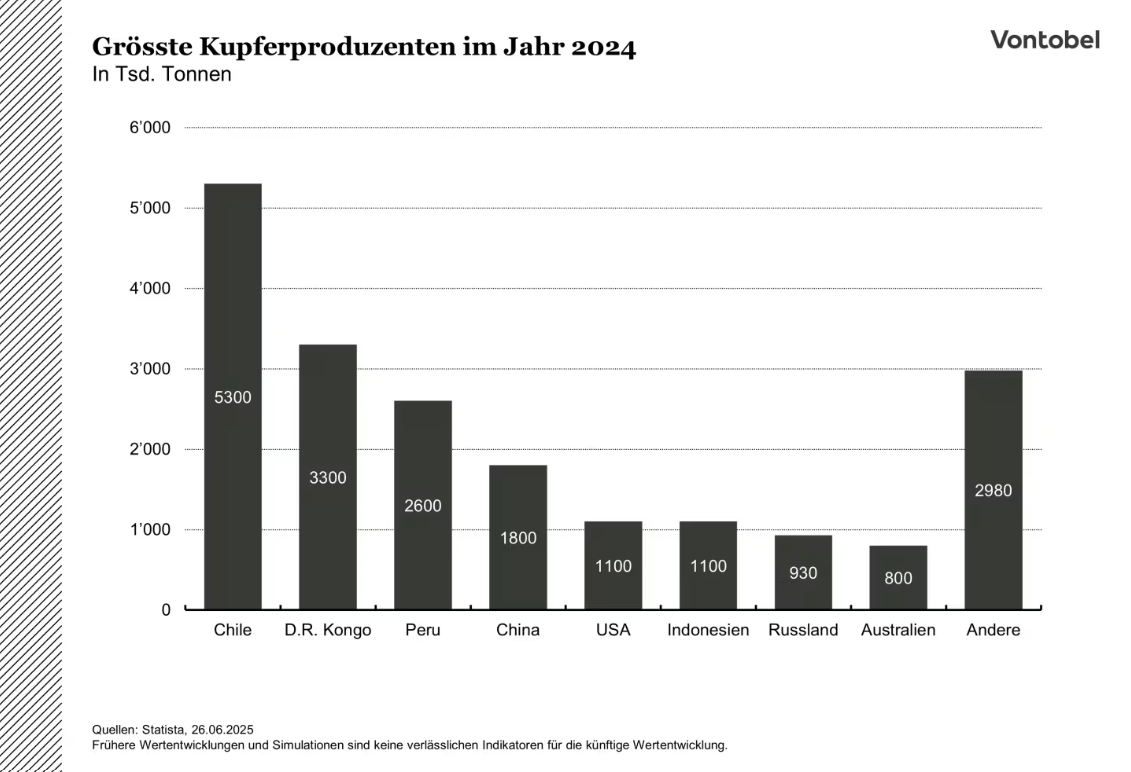

Die aktuelle Marktstruktur am Terminmarkt zeigt eine «Backwardation», bei der Kassapreise über länger laufenden Terminkontraktpreisen liegen. Dies deutet auf akute Engpässe und eine hohe physische Nachfrage hin. In China, das mehr als die Hälfte des weltweiten Kupferverbrauchs stellt, kam es zuletzt zu Eindeckungskäufen. Chinesische Raffinerien hatten sich während einer konjunkturellen Schwächephase mit Short-Positionen gegen Preisrückgänge im Kupfermarkt abgesichert, mussten diese aber aufgrund der unerwartet starken Rallye auflösen, was den Aufwärtsdruck zusätzlich verstärkte (NZZ The Market, 04.07.2025).

Zudem führt die anhaltende Abwertung des US-Dollars zu einem weiteren Verteuerungseffekt für US-Abnehmer. Da Rohstoffe wie Kupfer weltweit in US-Dollar gehandelt werden, macht ein schwächerer Greenback die Einfuhren für amerikanische Käufer teurer, selbst wenn der Weltmarktpreis unverändert bleibt. Unternehmen, die ohnehin mit steigenden Materialkosten durch die angekündigten Importzölle konfrontiert sind, geraten dadurch zusätzlich unter Druck.

Strukturelle Engpässe auf der Angebotsseite

Während die Nachfrage wächst, bleibt das Angebot begrenzt. Neue Kupferminenprojekte benötigen in den USA im Schnitt über 29 Jahre vom Explorationsbeginn bis zur Inbetriebnahme, ein Wert, der nur von Zambia übertroffen wird (The Wall Street Journal, 10.07.2025). Selbst wenn der politische Wille zur Förderung des heimischen Kupfersektors vorhanden ist, lassen sich strukturelle Defizite nur schwer kurzfristig beseitigen.

Auch global betrachtet hinkt das Angebotswachstum der Nachfrage hinterher: Viele leicht zugängliche Lagerstätten sind bereits erschlossen, und neue Vorkommen liegen häufig in politisch instabilen Regionen oder erfordern hohe Investitionen (Financial Times, 21.02.2025). Währenddessen soll laut dem Beratungsunternehmen Wood Mackenzie zwar der Anteil des aus Recycling gewonnenen «Sekundärkupfers» am weltweiten Kupferangebot von derzeit rund einem Drittel auf knapp 50 Prozent steigen, was gemäss Prognosen jedoch trotzdem nicht zur Deckung der Nachfrage reichen dürfte.

Das aus Primärquellen gewonnene Kupfer müsste jedoch jährlich um die Menge der weltweit grössten Kupfermine (Escondida, Chile) erweitert werden, um der Nachfrage gerecht zu werden; ein Vorhaben, welches angesichts langwieriger Genehmigungsprozesse und politischer Hürden als wenig realistisch erscheint (The Wall Street Journal, 11.07.2025). Damit deutet einiges darauf hin, dass Kupfer auch in den kommenden Jahren ein knappes Gut bleiben könnte.

Schlussglocke: Wissen was die Märkte bewegt

Expertenwebinar mit Stephan Feuerstein und Ingmar Königshofen, jeden Mittwoch ab 17:30 Uhr. Jetzt anmelden

Kennen Sie schon unsere Newsletter?

Eine übersichtliche Zusammenfassung der Vontobel Aktienanleihen-Neuemissionen finden Sie im wöchentlich erscheinenden "Aktienanleihen Investor". Diesen und weitere spannende Newsletter zu verschiedenen Themenfeldern können Sie hier kostenfrei abonnieren.

|

Wichtige Risiken:

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Erhöhtes Verlustrisiko:Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Währungsrisiko: Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Marktrisiko:Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Wichtige rechtliche Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf eine simulierte frühere Wertentwicklung beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklung beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

In dieser Information sind Angaben enthalten, die sich auf die steuerliche Behandlung von Wertpapieren beziehen. Diese hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Impressum:

Bank Vontobel Europe AG

DE-Bockenheimer Landstraße 24

60323 Frankfurt am Main

Telefon: 00 800 93 00 93 00

Fax: +49 (0)69 69 59 96-3202

E-mail: markets.deutschland@vontobel.com

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Brian Fischer (Vorsitz)

Vorstand: Thomas Fischer, Anton Hötzl, René Weinhold

Eingetragen im Handelsregister beim Amtsgericht München unter HRB 133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

DE-53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 – 28

DE-60439 Frankfurt am Main