Schwere Zeiten für Pensionsfonds

Wirtschaftskrise, Demografie und Regulierungsdruck stellen die europäische Pensionsbranche auf eine harte Probe. Nur wer mit innovativen Lösungen aufwarten kann, wird eine gute Ausgangslage haben, sie zu meistern, sagt Gastautor Jörg Ambrosius.

von Jörg Ambrosius, Euro am Sonntag

Die betriebliche Altersvorsorge in Europa befindet sich in einem Dilemma. Pensionsfonds, Pensionskassen und Anbieter von Rentenversicherungen haben nicht nur mit hohen Deckungslücken und historisch niedrigen Kapitalmarktrenditen zu kämpfen. Vielmehr verändern die steigende Lebenserwartung der Bevölkerung, der spätere Renteneintritt und der Trend hin zu beitragsorientierten Pensionsplänen die Branche grundlegend. Auch aufsichtsrechtliche Änderungen wie die Überarbeitung der Richtlinie über die Tätigkeiten und die Beaufsichtigung von Einrichtungen der betrieblichen Altersversorgung (EbAV-Richtlinie), die an Pensionseinrichtungen ähnliche Anforderungen stellt wie derzeit Solvency II an Versicherer, setzen die Anbieter unter Druck. Um besser zu verstehen, welcher Druck und welche Erwartungen auf der europäischen Pensionsbranche lasten, befragte State Street über die Economist Intelligence Unit 150 europäische Altersvorsorgeeinrichtungen zu ihren Sorgen und Nöten.

Die Deckungslücke bereitet die größten Sorgen

Wie nicht anders zu erwarten, sorgen sich die Befragten am meisten darüber, wie in Zeiten anhaltend niedriger Kapitalmarktrenditen die Deckungslücken geschlossen werden können. So glauben rund drei Viertel der Befragten, dass vermehrt leistungsorientierte Pensionspläne aufgrund von Finanzierungsproblemen schließen werden. Fast ebenso viele rechnen mit „drastischen Maßnahmen“ ihrer jeweiligen Regierungen, um die Lücke in der Altersvorsorge in den kommenden fünf Jahren zu schließen, etwa über obligatorische Ansparprogramme in der betrieblichen Altersversorgung.

Mehr Rendite versprechen sich rund 60 Prozent der befragten Anbieter von alternativen Investments und wollen daher in den kommenden drei Jahren ihr diesbezügliches Engagement ausbauen. Ähnlich viele erwägen Schwellenländer-Investments. Dieser Anlagetrend ist in den Niederlanden und Skandinavien besonders stark ausgeprägt, in Ländern wie Großbritannien oder Deutschland hingegen weniger.

Als weiterer Knackpunkt stellte sich der Bereich Internal Governance und Risikomanagement heraus: So bezeichneten rund drei Viertel der Befragten die Anforderungen als schwierig, rund ein Drittel sieht darin eine große Herausforderung. Kern des Problems im Bereich Risikomanagement ist dabei die Datengrundlage. Nur 60 Prozent der befragten Anbieter von leistungsorientierten Pensionsplänen verfügen nach eigener Einschätzung derzeit über ausreichend gutes und detailliertes Datenmaterial zur Beurteilung der Portfoliorisiken, nur 42 Prozent über genügend Informationen zur Ermittlung der gesamten Anlagekosten. Doch fundiertes Datenmaterial wird immer wichtiger, insbesondere dann, wenn das Thema der Pensionsverpflichtungen zum Beispiel aufgrund von Änderungen in der Rechnungslegung auch direkte Auswirkungen auf die Finanzlage des jeweiligen Trägerunternehmens hat und somit ganz oben auf die Agenda der Finanzvorstände gerät. Damit rechnen übrigens über 60 Prozent der Befragten.

Aufsichtsrechtliche Anforderungen und Compliance sind ebenfalls eine große Herausforderung. In den letzten Jahren gab es eine Fülle neuer Vorschriften und Verfahren, vielfach als direkte Reaktion auf die globale Finanzkrise. Maßnahmen wie Solvency II, Basel III und die MiFID haben alle direkte oder indirekte Auswirkungen auf europäische Pensionsfonds, und EMIR, der Dodd-Frank Act und der Foreign Account Tax Compliance Act (FATCA) in den USA hinterließen auch hierzulande ihre Spuren. Fast 90 Prozent der europäischen Altersvorsorgeeinrichtungen rechnen hier mit einer weiter steigenden Komplexität in den nächsten fünf Jahren.

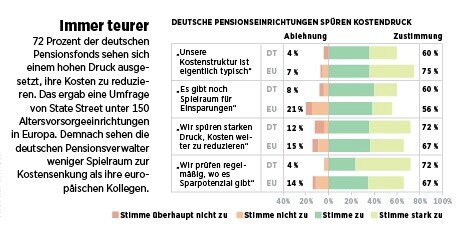

Die betriebliche Altersvorsorge plagen aber nicht nur externe Probleme. Einige sind auch hausgemacht. So stehen aufgrund der Finanzkrise Pensionseinrichtungen zunehmend unter Druck, effizienter zu arbeiten: Zwei Drittel der Befragten in Deutschland gaben an, ihre operativen Kosten senken zu müssen (siehe Grafik). Viele multinationale Einrichtungen haben darüber hinaus Schwierigkeiten, länderübergreifend die Konsistenz ihrer administrativen Plattformen aufrechtzuerhalten. Vor allem bei kleineren Altersvorsorgeeinrichtungen könnte dies eine Auslagerungswelle auslösen, glauben drei Viertel der Befragten. Sie rechnen auf Sicht von fünf Jahren mit einer stärkeren Auslagerung von Tätigkeiten — einschließlich der treuhänderischen Verantwortlichkeit — auf externe Partner.

Generell lässt sich festhalten, dass die erwähnten Probleme und Herausforderungen im Ländervergleich recht unterschiedlich ausfallen. Zwar treffen die Themen für alle Pensionseinrichtungen zu, jedoch in unterschiedlicher Intensität. So sieht etwa in den Niederlanden knapp die Hälfte der Befragten in den Anforderungen von Aufsichtsbehörden und Ratingagenturen eine „große Herausforderung“, während die meisten Pensionseinrichtungen in Deutschland und Großbritannien in erster Linie mit den Anforderungen der Internal Governance und des Risikomanagements zu kämpfen haben. Interessant sind auch die Unterschiede bei den Angaben zur eigenen operativen Effizienz: Während nur 44 Prozent der skandinavischen Pensionspläne weiteren Spielraum für Kostensenkungen sehen, sind es in Großbritannien 56 Prozent und in den Niederlanden 76 Prozent.

Gemischte Gefühle für 2013

Angesichts der großen Umwälzungen in den vergangenen Jahren im Finanzdienstleistungssektor und der Weltwirtschaft ganz allgemein wird es kaum überraschen, dass Pensionseinrichtungen das Jahr 2013 mit gemischten Gefühlen begonnen haben. Die Kombination von langfristigen Trends und kurzfristig zu erfüllenden Anforderungen wird die Branchenentwicklung nachhaltig prägen, und diejenigen Anbieter, die mit neuen Lösungen und Konzepten aufwarten können, werden zwangsläufig die beste Ausgangsposition in diesem neuen Branchenumfeld haben.

Schon heute sind operative Effizienz, striktes Datenmanagement und klare Governance-Strukturen ein absolutes Muss für Pensionseinrichtungen, insbesondere im Zuge einer verstärkten Konsolidierung und Beaufsichtigung verschiedener landesspezifischer Vorsorgepläne. Die Pensionsanbieter müssen aber auch besser verstehen, wo die Stellschrauben für die Wertentwicklung liegen, und dazu modernere Analyseinstrumente einsetzen, um Volatilität zu steuern, Risiken zu reduzieren, Defizite abzubauen und in der gesamtwirtschaftlichen Gemengelage überzeugende Renditen zu erwirtschaften. In dieser Umbruchphase benötigen sie daher einen starken Partner an ihrer Seite mit fundierter Branchenexpertise, modernen Instrumenten und Lösungen sowie einer umfassenden Kenntnis der europäischen Märkte.

zur Person:

Jörg Ambrosius

Geschäftsführer State Street Bank

Jörg Ambrosius ist Geschäftsführer der State Street Bank GmbH und Senior Vice President der State Street Bank and Trust Company. Er verantwortet die Sales & Relationship-Management-Aktivitäten von State Street in Kontinentaleuropa

und hat die operative Verantwortung für die Geschäftsaktivitäten der State Street Gruppe in der Schweiz. Seine berufliche Laufbahn begann Ambrosius nach seinem Studium zum Diplom-Kaufmann bei der

Deutschen Bank in Frankfurt. Jörg Ambrosius ist seit 2001 für

State Street tätig.