Die Anleger werden skeptisch! – zu Recht?

falls Sie während der letzten zwei bis drei Wochen die Schlagzeilen der „Mainstream-Presse“ verfolgt haben ...

... wird Ihnen die wachsende Nervosität der Anleger nicht entgangen sein. Es häufen sich die Schlagzeilen wie „Indizes vor der großen Korrektur“, „DAX prallt am Jahreshoch“ ab und, „die Kurse sind der Konjunktur zu weit enteilt“!

Dies erstaunt insofern nicht, da Kurse Nachrichten machen und nicht umgekehrt.

Immerhin verschnaufen seit etwa zwei Wochen die Indizes auf hohem Niveau. Nicht Fleisch und nicht Fisch. Das macht den Tradern keinen Spaß und auch die Investoren werden nervös. Schließlich bezweifeln viele Anleger die aktuelle Rallye und haben das Gefühl, dass sich die Kurse viel zu weit von der konjunkturellen Datenlage entfernt haben.

Die zunehmende Skepsis der Investoren wird vor allem an deren Reaktion auf die aktuellen Quartalsergebnisse deutlich. Obwohl zwei Drittel der Unternehmen bisher besser berichteten als erwartet, teilweise sogar excellent wie z.B. Apple, Texas Instruments oder Intel, wird dies nicht mehr honoriert. Dies liegt einerseits an den zu pessimistischen Schätzungen der Analysten. Sehr deutlich wird aber jetzt, dass die Umsätze der Firmen in der Rezession stark eingebrochen sind und nun bestenfalls stagnieren. Echte Verbesserungen sind kaum zu erkennen. Aber immerhin, viele Firmen strukturieren um, entschlacken sich und werden gestärkt aus der Krise in den nächsten Aufschwung starten.

Der „Innere Markt“ der NYSE bleibt positiv

Trotz der oben geschilderten Nervosität, die nur kurz von den teils überraschend guten Ergebnissen einiger Technologie- und Banktitel unterbrochen wurde, hat sich im für mich entscheidenden inneren Markt in den letzten Wochen nur wenig verändert. Wie Sie sich vielleicht erinnern, analysiere ich vor allem die Veränderungen im breiten Markt und nicht innerhalb einzelner willkürlicher Indizes. Dafür stelle ich fest, wieviel Prozent der gehandelten Werte auf einem objektiven Point & Figure Kaufsignal handeln und wie sich diese Zahl verändert. Daraus ergibt sich der ursprünglich von der US-Firma „Investors Intelligence“ ermittelte „Bullish Percent Index“. Dieser ist kein Timing-Instrument, zeigt aber sehr deutlich, wann man sich als Investor mit welchem Risiko im Markt bewegt. Seit mehreren Wochen bereits stehen z.B. 80 Prozent aller an der NYSE gehandelten Aktien auf einem objektiven Kaufsignal. Dies ist ein stark überkaufter Marktzustand, der zuletzt in den Jahren 2003, 1998 und 1981 auftrat und also eine sehr seltene Ausprägung darstellt. Trotzdem zeigte sich bisher keinerlei Verkaufssignal. Investoren, die sich mehr für die Kräfte des breiten Marktes und dessen Industriesektoren als für enge Indizes interessieren „dürfen“ also weiter investiert bleiben, sollten aber mit relativ engen Stopp-Kursen arbeiten! Für eine mittelfristig freundliche Tendenz spricht übrigens auch die weiterhin sinkende Volatilität der Indizes. Trotz der temporären Gewinnmitnahmen sank die Intensität der Schwankung im S & P 500 kürzlich unter die wichtige Marke von 23 und markierte damit ein neues Jahrestief. Diese Annäherung an den langfristigen Durchschnittswert von 20 zeigt die strategisch positive Verfassung der Leitbörse!

Konsumsektor als traditioneller (Äußerer) Chart

Die oben beschriebene Anspannung der Marktteilnehmer wurde am Mittwoch besonders in einem der derzeit von Analysten „strenge bewachten“ Industriesektoren deutlich. Binnen Minuten sackten die Kurse aus der Gewinnzone in negatives Terrain, als Andeutungen und Mutmaßungen von Wal Mart über den nach wie vor schleppenden Konsum die Runde machten. Dies ist insofern erstaunlich, da die krisenbedingt erzwungene Konsumzurückhaltung der Amerikaner eigentlich keine besondere Überraschung darstellt. Da über den Zwang der Konsumenten zu sparen und Kredite zurückzuführen schon seit zwei Jahren diskutiert wird, habe ich den Verdacht, dass die abrupten Verkäufe auch ganz andere Motive hatten, als die in der Presse kolportierten.

Werfen wir also mal einen Blick auf den Sektor der verbrauchsnahen Konsumgüter.

Obwohl es sich hier um den Sektorchart der alltäglichen Verbrauchsgüter handelt, der also nicht sehr stark auf konjunkturelle Veränderungen reagieren sollte, erkennt man gut, wie stark deren Aktien mit der konjunkturellen Entwicklung korreliert sind. Ebenfalls wird deutlich, wie stabil diese Branche handelt, denn auf der waagerechten Achse sehen Sie den Zeitraum ab dem Jahre 2000 abgetragen. Einmal eingeschlagene Kursrichtungen werden sehr lange beibehalten. Bis zum auch für diesen Sektor außergewöhnlichen Krisenjahr 2008 weist der Sektor nur wenige Spaltenwechsel auf. Während der letzten 10 Jahre war es mit einfachen Mitteln möglich, lukrative trendfolgende Strategien mit Aktien oder ETF´s aus diesem Sektor zu verfolgen, da sich Aktien sehr stark korreliert innerhalb ihres Sektors bewegen, übrigens auch international. Speziell im Point & Figure Chart, der sich strikt auf die Ergebnisses des Kampfes zwischen Bullen und Bären konzentriert, erkennt man gut den stabilen Nachfrageüberhang im Konsumsektor seit diesem April! Vom Kurstief bei 19,50 zogen die Kurse bis auf aktuell über 26 an! Bemerkenswert ist hierbei, dass es zu keinem Zeitpunkt während der gesamten Rallye einen Grund gab, Positionen glattzustellen oder gar nervös zu werden. Im September (Ziffer 9) übersprang dann sogar die aktuelle X-Spalte, die für den Nachfrageüberschuss steht, die von oben kommende „bärische Widerstandslinie“. Dies ist eines der positivsten Ereignisse der P & F-Philosophie! Dies ist aber noch nicht alles. Denn mit dem bestätigenden Kaufsignal aus dem aktuellen Monat Oktober (Buchstabe A in der positiven rechten X-Spalte) ergibt sich weiteres Potential bis mittelfristig 30 bis 35 Punkte! Exakt an der Widerstandslinie bei 25 bestand auch ein massiver horizontaler Widerstand, der nun aufgelöst wurde. Gemäss diesem „äusserem“ Chart verdient der Konsumsektor also weltweite Beachtung und Aktien der Branche sind bei Rücksetzern eine Versuchung wert!

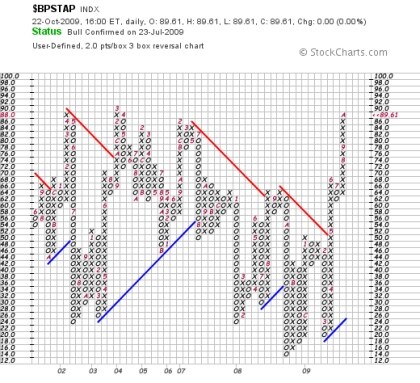

Der „Interne“ Chart der Konsumaktien

Etwas kritischer ist der dominierende „interne“ Bullish Percent Chart des Konsumsektors. Der Marktzustand der Branche ist recht stark überhitzt, denn mittlerweile stehen fast 90 % der Sektormitglieder auf einem objektiven Kaufsignal der P & F Technik! Dies ist kein Verkaufssignal, da der Bullish Percent Index kein Timing-Indikator ist, sondern ein sehr treffgenauer Risiko-Indikator. Einen langfristig funktionierenden Timing-Indikator gibt es übrigens auch nicht – kein Mensch wird Ihnen exakt voraussagen können, wie lange eine Rallye oder Baisse noch andauern wird! Ein Verkaufssignal würde sich erst ergeben, wenn sich eine das Angebot symbolisierende O-Spalte bilden würde, die idealerweise auch unter die kritische 70 %-Marke rutscht! Bis dahin sollte man im Sektor investiert bleiben, wobei natürlich Stopps niemals schaden! Zu beachten gilt es aber auf alle Fälle, dass der derzeitige positive Marktzustand nur noch schwer zu überbieten ist. Dies hängt damit zusammen, dass die noch auf einem Verkaufssignal verbleibenden 10 % der Werte höchstwahrscheinlich fundamentale Probleme aufweisen und es einen Grund für ihre Schwäche gibt. Beachten Sie bitte, dass seit dem Jahr 2001 Korrekturen immer in der Gegend von etwa 90 % aufgetreten sind. In den Jahren 2002, 2003, 2006 und 2007 drehten die Kurse jeweils in der Gegend des jetzigen Niveaus. Hierhin liegt der Wert des inneren Indikators, da er Ihnen im Gegensatz zum äusseren Chart mit seinen tollen Kaufformationen den Risikozustand eines Marktes zeigt! Immerhin ereignen sich die Korrekturen immer dann, wenn die Masse nicht damit rechnet. Auch bei der demnächst zwangsläufig folgenden Abkühlung wird es wieder so sein!

Der Dow Jones ist wieder fünfstellig!

In diesen Tagen feiert vor allem die Presse in den USA die „Rückeroberung“ der 10.000-Punkte-Marke im Dow Jones Index! Von seinem März-Tief bei 6.547 Punkten betrachtet ist dies natürlich sensationell! Ist Ihnen aber auch bewusst, dass der berühmteste Index der Welt damit exakt dort steht, wo er auch vor 10 Jahren am 15 Oktober 1999 stand? Mal ganz abgesehen vom Kaufkraftverlust des US-Dollars oder des Wechselkursverlustes für ausländische Anleger in US-Aktien ist das nicht berauschend! Exakt aus diesem Grunde übrigens verfolge ich für meine Kunde Strategien, die einen konstanten Ertrag jedes Jahr generieren – egal was an der Börse passiert!

Klaus Buhl verfügt über langjährige Erfahrung in der Vermögensverwaltung und betreibt die Seite www.kb-assets.de, die vor allem Tipps für die Kombination von Absolut-Return-Strategien und vermögensverwaltenden Konzepten gibt!

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.