Märkte wieder in der Defensive

Schon wieder lehnten die Marktteilnehmer neue Verlaufshochs ab und nutzten die Verkaufsgelegenheit.

Die seit einem Jahr etablierte Seitwärtsbewegung besteht fort, gerät aber nun sogar auf der Unterseite in ernste Gefahr. Der „innere“ Markt lieferte mithin ein Fehlsignal und handelt jetzt wieder eindeutig im Risiko-Modus.

Liebe Leserinnen und Leser, eigentlich wäre ja an diesem Sommer überhaupt nichts auszusetzen. Auch meteorologisch setzt sich nun die Jahreszeit passend zur Fußball WM in Szene und alles könnte gut sein. Wäre da nur nicht dieser nervende Seitwärtstrend an den Märkten, der jeden Analysten und Kolumnisten (mich natürlich inbegriffen) wie einen Trottel aussehen lässt. Wie es sich für eine „anständige“ Schaukelbörse gehört, zeigen auch die zuverlässigsten Indikatoren reihenweise in verschiedene Richtungen und erinnern mich an einen rotierenden Wegweiser. Dies gilt auch für die ansonsten sehr zuverlässigen Hinweise des Bullish Percent Konzepts. Erst vor wenigen Wochen habe ich hier wegen eines markanten Verkaufssignals im EuroStoxx 50 namens „Kiss of Death“ gewarnt. Vergangene Woche habe ich geschrieben, dass ich davon ausgehe, dass der etablierte Seitwärtstrend sich fortsetzt, wir eher keinen Ausverkauf sondern eine positive Überraschung sehen werden. In der nun fast abgelaufenen Woche haben sich die Voraussetzungen aber stark zu Gunsten der Bären geändert und die weltweit wichtigsten Indizes tänzeln quasi auf ihren Demarkationslinien. Damit hat sich die Stimmung total gedreht. Anstelle einer positiven Überraschung in Form einer Sommerrallye lehnten die Indizes neue Verlaufshochs ab und die Verkäufer setzten sich wieder durch. Auf Stundenbasis wurde jeder Erholungsversuch als Ausstiegsgelegenheit interpretiert. Trotzdem ist der seit dem vergangenen Spätsommer etablierte Seitwärtstrend der meisten Indizes aber noch intakt. Der wegen der hochgewichteten Banken besonders schwache EuroStoxx 50 befindet sich exakt auf dem Niveau des Juli 2009.

Aufschwung erreicht die reale Wirtschaft…..

Nun ist der Aufschwung ganz deutlich in der realen Wirtschaft angekommen, die Auftragsbücher füllen sich in teils rasantem Tempo quer durch die meisten Branchen. Und was machen die Börsen? Genau, wegen dem sicheren Gefühl, dass die Stimmung kaum besser werden kann, verkaufen institutionelle Anleger mit hohem Volumen Bestände, um der verehrten Kundschaft Gewinne zum Halbjahresende ausweisen zu können. Falls sich die Börsen auch jetzt wieder als gute Konjunkturindikatoren erweisen sollten, muss man die Robustheit des jungen Aufschwungs stark anzweifeln. Immerhin laufen die Börsen der Entwicklung etwa sechs bis acht Monate voraus. Demnach ist zukünftig mit einer längeren und zähen konjunkturellen Seitwärtsbewegung ohne Dynamik zu rechnen.

Die Ursachen von Kursbewegungen werden meistens erst später ersichtlich. Auch wenn Ihnen die Mainstream-Presse jeden Tag originelle Gründe für die Kursbewegungen zu liefern sucht. Doch bei Tageslicht betrachtet gab es jüngst keine neuen Verkaufsargumente. Die nun in der Presse genannte Begründung der Verlangsamung der Konjunktur ist keinesfalls originell, sondern in den Frühindikatoren schon seit Wochen ablesbar. Auch die mehr als enttäuschende „Erholung“ im wichtigen US-Arbeitsmarkt ist seit Wochen ein Thema, ebenfalls die ausbleibende Erholung des US-Immobilienmarktes – trotz Steuersubvention für Erstkäufer. Ebenfalls ist der angebliche „Schocker“ der vergangenen Tage nun genau ein Jahr alt.

….und die Indizes schmieren ohne „echte“ neue Nachrichten ab

Am gestrigen Donnerstag wurde ein einjähriges Geschäft rückabgewickelt, bei dem die Europäische Zentralbank für ein Jahr gigantische 442 Milliarden Euro an die Geschäftsbanken verliehen hatte. Nun wurde diese Summe fällig, dem Bankensektor wurde also sehr viel Liquidität entzogen, wobei die EZB aber versichert, die Märkte ausreichend liquide zu lassen. Obwohl es sich hierbei um keine neue Nachricht handelt, darf man sich nicht wundern, dass die Sorgen um den ohnehin schwachen Bankensektor weiter zunehmen. Diese Belastung hat vor allem europäische Banktitel nach unten gezogen, während die US-Banken aus Unsicherheit vor der kommenden Bankenreform verkauft wurden. Außerdem müssen demnächst gewaltige Summe griechischer und spanischer Schuldtitel neu platziert werden, obwohl hier fast alle Banken bereits mehr als ausreichend „investiert“ sind. Da derzeit keine wirklichen neuen Nachrichten zu erkennen sind,gehe ich davon aus, dass die in wenigen Tagen beginnende Saison der Quartalsberichte ihre Schatten voraus wirft. Nach den Verlusten der vergangenen Tage ist zu befürchten, dass die Ergebnisse des vergangenen Quartals oder die Ausblicke für das kommende enttäuschen werden. Möglicherweise wollen aber die „smarten Investoren“ in Anbetracht der nach wie vor hohen Erwartungen an die Zahlen keine Risiken eingehen, um im negativen Fall nicht auf dem falschen Fuß erwischt zu werden. Ich kann mir aber auch vorstellen, dass die schwachen Kurse der vergangenen Tage mit der Umweltkatastrophe im Golf von Mexiko zusammenhängen. Immerhin war BP über viele Jahre ein stabiler Dividendentitel mit einer ungewöhnlichen hohen Dividendenrendite, die sich vor allem Pensionskassen und institutionelle Anleger gerne ins Depot legten. Diese erleiden nun einerseits hohe Verluste, sind aber auf der anderen Seite häufig zu Ausschüttungen verpflichtet. Dies führt dazu, dass generell Gewinne realisiert und Aktienbestände verringert werden. Der vielleicht größte Bremsklotz für die Aktienmärkte könnte der heutige US-Arbeitsmarktbericht sein. Da die vergangenen Wochenberichte nur eine minimale Verbesserung andeuteten, gibt es pessimistische „Flüsterschätzungen“ über einen Abbau von 70.000 bis sogar 100.000 Arbeitsplätzen in der US-Wirtschaft. Dies könnte natürlich vordergründig gedacht die Entscheidung der Märkte zwischen dem aktuellen Seitwärtstrend oder einer neuen Baisse beschleunigen. Allerdings könnte dieses negative Sentiment aber auch der Katalysator für eine schnelle Kurserholung sein, sollten die tatsächlichen Zahlen besser als erwartet sein. Denken Sie bitte an die Veröffentlichung der Mai-Zahlen zurück: damals waren die Erwartungen optimistisch und wurden bitter enttäuscht. Die Aktienmärkte rauschten dann binnen Stunden um über drei Prozent in die Tiefe und konsolidierten mehrere Tage.

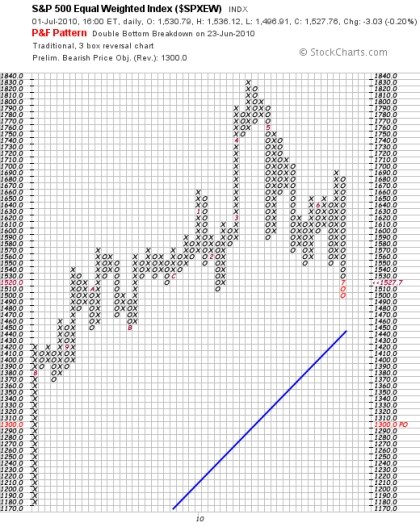

US-Märkte mit neuem Jahrestief

Vor allem am Mittwoch wurde im für mich wichtigen gleichgewichteten S & P 500 Index (diesen ziehe ich dem kapitalgewichteten vor) viel Porzellan zerschlagen. Insbesondere bildete sich ein neues und doppeltes Verkaufssignal, in dem die vorhergehende O-Spalte bei 1.540 Punkten unterschritten wurde. Dies geschah übrigens mit einem ungewöhnlich hohen Verkaufsdruck von etwa 95 % , d.h. 95 % der gehandelten Titel verzeichneten am Mittwoch Kursverluste. Ein derartig hoher Prozentsatz an Verlierern ist nicht alltäglich und provoziert häufig Erholungen.

Das angesprochene Verkaufssignal der P & F Technik ist ein ernstzunehmendes Signal, stellt aber isoliert betrachtet noch keine Handlungsanweisung dar, da wir nach wie vor in unmittelbarer Nähe der Februar-Tiefs handeln. Auch bleibt der seit dem Sommer des vergangenen Jahres etablierte Seitwärtstrend intakt. Trotz der angeschlagenen Charttechnik sehe ich noch aus mehreren Gründen Chancen auf ein erneutes Fehlsignal und eine Kurserholung. Derzeit sind die Märkte stark überverkauft und handeln in der Nähe wichtiger Unterstützungen. Daher gehe ich davon aus, dass die Verkäufer nicht im ersten Angriff die Kraft haben, die Tiefs aus dem Oktober 2009 zu durchstoßen. Ein Argument der Bullen ist auch die nach wie vor noch steigende positive Unterstützungslinie, die den langfristig geltenden Trend vorgibt. Indizes neigen dazu, Trendlinien zu testen und im positiven Fall dort neuen Schwung zu holen - oder im negativen „durchzufallen“. Aktuell deutet das formale Projektionsziel der P & F Technik auf einen Test und die Unterschreitung dieser Gerade bei etwa 1.460 Punkten. Wegen des ungewöhnlich starken Kursanstiegs seit März 2009 handelt der Index noch etwa 6 % oberhalb der Linie. Daher muss mindestens mit Kursverlusten bis in diesen Bereich gerechnet werden, was aber nicht sofort passieren muss. Z.B. spricht die hohe Anzahl der Aktien, die jetzt wieder unterhalb ihrer 50-Tage-Linie handeln, für eine Gegenbewegung der Indizes. Übrigens zeichnet sich hier auch eine positive Divergenz ab, die gegen einen jetzigen schnellen Ausverkauf an den Märkten sprechen. Ebenfalls spricht die Volatilität, die zwar auf 37 gestiegen ist, aber damit deutlich unterhalb der Februar- und Mai-Werte liegt, gegen einen jetzigen schnellen Kursrutsch. Auch der wichtige und konjunktursensible Transportindex schlägt sich noch tapfer und hat seine jüngsten Tiefs nicht unterschritten. Da aber üblicherweise markante Schwächeperioden auch vom Transportsektor begleitet werden müssen, sehen ich nach wie vor Chancen, dass sich die Märkte wieder in ihre Seitwärtstrends zurückretten und wir aktuell ein weiteres Fehlsignal sehen.

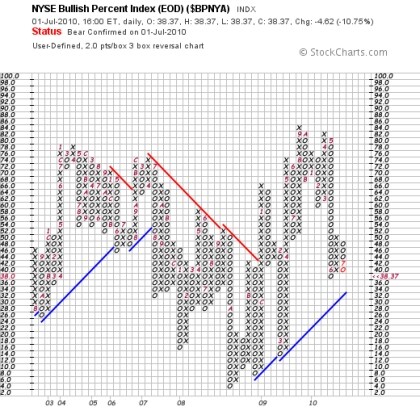

Innerer Markt wieder im Risiko-Modus

Deutliche Warnsignale gibt der normalerweise sehr zuverlässige NYSE Bullish Percent Index.

Dieser ist nach seinem kurzen und nicht im nach hinein verkehrten Ausflug in die Offensive wieder im defensiven Modus und zeigt den deutlichen Verkaufsdruck. Der Angebotsüberhang ist markant und es gibt seitens dieses Indikators keinen Zweifel daran, dass man mit Long-Engagements eindeutig und mit hohem Risiko gegen den Trend handelt. In den vergangenen Tagen sank der Index von 50 auf 38 % und unterschritt dadurch die kritische Marke von 6 % frischen Verkaufssignalen deutlich. Drei Kästchen können also im Chart mit einer „o“ gefüllt werden, was einen Spaltenwechsel bedeutet und ein Warnzeichen für den Verkaufsdruck ist. Nun darf man gespannt sein, ob auch dieser Spaltenwechsel zurück in die Defensive ein Fehlsignal sein wird. Denn immerhin befindet sich die NYSE mit ihren über 3.000 Werten schon in der Nähe der objektiv überverkauften Zone, die bei 30 % beginnt. Dort handeln dann umgekehrt 70 % der Aktien auf einem objektiven Verkaufssignal, was irgendwann zwangsläufig zu Gegenbewegungen führt, die aber mit diesem Indikator nicht zu „timen“ sind. Lediglich der Grad des Risikozustandes des Marktes wird visualisiert.

Der DAX hält sich oberhalb wichtiger Marken

Der DAX hält sich nach wie vor noch besser als die US-Indizes und handelt exakt auf der wichtigen positiven Unterstützungsgerade. Auf dem aktuellen Niveau von etwa 5.850 Punkten verläuft die wichtige 200-Tage-Linie, die übrigens noch steigt.

Auch der DAX lässt den Bullen somit noch einen kleinen Spielraum für einen weiteren Angriff auf die alten Jahreshochs. Dazu muss aber auf alle Fälle die Gegend von 5.750 bis 5.800 Punkten verteidigt werden. Hier erst würden neuerliche Verkaufssignale ausgelöst, die mit den US-Indizes korrespondieren würden. Man kann also auf die heutige Reaktion der Märkte auf den US-Arbeitsmarktbericht mehr als gespannt sein. Wegen der negativen Erwartungen kann ich mir einen positiven Tagesschlusskurs gut vorstellen. Erst die kommende Woche wird dann zeigen, wie stark die Märkte „angeschossen“ sind und ob es überhaupt für einen Angriff der Bullen reicht.

Klaus Buhl verfügt über langjährige Erfahrung in der Vermögensverwaltung und betreibt die Seite www.kb-assets.de, die vor allem Tipps für die Kombination von Absolut-Return-Strategien und vermögensverwaltenden Konzepten gibt!

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.