Vor dem Ende des Superzyklus

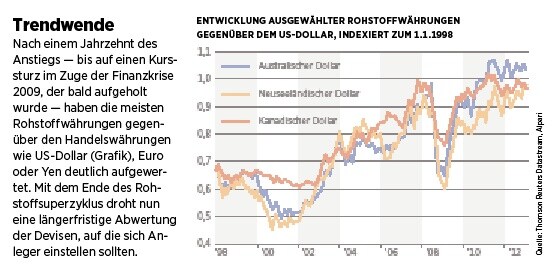

Der Rohstoffsuperzyklus der vergangenen zehn, zwölf Jahre neigt sich dem Ende zu. Während die Rohstoffkurse noch relativ stabil scheinen, werden die Veränderungen am Devisenmarkt schneller greifbar sein.

von Jörg Rohmann, Gastautor von Euro am Sonntag

Als Rohstoffwährung kann man die Devise eines Landes definieren, in dem der Export von Rohstoffen einen dominanten Anteil an den gesamten Ausfuhren einnimmt — in der Regel 60 Prozent oder mehr. Am bedeutendsten sind der Australische und der Kanadische Dollar, die Norwegische Krone, der Südafrikanische Rand, der Russische Rubel sowie der Neuseeländische Dollar. Über diese Währungen konnten Anleger lange Zeit indirekt am Rohstoffbullenmarkt partizipieren. Der „Aussie“, wie die Devise von Australien auch genannt wird, hat sich seit 2001 zum US-Dollar etwa verdoppelt, die Norwegische Krone legte im selben Zeitraum um rund 50 Prozent zu.

Handeln Sie Währungspaare wie EUR/USD mit Hebel bei Plus500 und partizipieren Sie an steigenden wie fallenden Notierungen.

Plus500: Beachten Sie bitte die Hinweise5 zu dieser Werbung.

Künstlich erzeugte Nachfrage geht langsam dem Ende zu

Lange lief ein sich in mehreren Kaskaden selbst verstärkender Prozess: Nach dem Ende des letzten Rohstoffbooms 1982 wurde wenig in neue Kapazitäten der Rohstoff-Extrahierung investiert, was — zusammen mit einem sprunghaften Nachfragewachstum der Schwellenländer seit 1999 — zu einem knapperen Angebot und letztendlich zu steigenden Preisen führte. Die höheren Preise wiederum zogen einen Investitionsboom und höheres Wirtschaftswachstum in den Rohstoffländern nach sich. Das Kreditwachstum in den USA und in Europa in den Jahren vor der Finanzkrise von 2000 bis 2007 hatte zwei wesentliche Effekte.

Einerseits wurde eine starke und künstliche Nachfrage nach Konsumgütern aus Schwellenländern generiert. Andererseits floss vermehrt westliches Kapital in diese Länder, um die Industrialisierung und Urbanisierung zu beschleunigen, was wiederum den Bedarf an Rohstoffen befeuerte. Aber selbst mit der Finanzkrise war der Rohstoffboom nicht zu Ende. Nach einem kurzen Abtauchen 2009 sprangen die Notierungen auf neue Hochs. Diesmal waren es die großen Zentralbanken, allen voran die US-Notenbank Fed, die mit einer expansiven Geldpolitik Liquidität in die Märkte lenkten. Die künstliche Nachfrage aus dem Kreditboom wurde durch eine ebenso künstliche Nachfrage aus Zentralbankgeld ersetzt.

Angesichts der Notenbankpolitik und der steigenden Rohstoffkurse gingen Finanzinvestoren dazu über, Rohstoffinvestments als Inflationsschutz zu tätigen. Dies trieb die Preise weiter an und andere Marktteilnehmer sprangen auf den „fahrenden Zug“ auf. Der so erzeugte Boom stößt allerdings an seine Grenzen. Denn seit dem Auslaufen des zweiten geldpolitischen Lockerungsprogramms der Fed ist dieser Prozess grundlegend gestört. Der Preisdruck führte in den Rohstoffländern zu steigender Inflation und Preisblasen am Immobilienmarkt, denen die dortigen Zentralbanken mit Zinserhöhungen und Kapitalkontrollen begegneten. Durch die Zinsdifferenz — nahezu Nullzinsen in der EU und den USA und höhere Zinsen etwa in Australien und Norwegen — legten die Rohstoffwährungen zunächst weiter zu. Nicht zuletzt blieben sie auch für Carry Trader, die auf eine positive Zinsdifferenz setzen, sehr attraktiv.

Entscheidend ist nun aber, was in China, dem weltweit größten Rohstoffabnehmer, geschieht: Die politische Führung des Landes will für das chinesische Geschäftsmodell weniger auf Export und stärker auf eine konsumbasierte Volkswirtschaft setzen. Dazu soll nicht mehr einseitig auf Industrie- und Infrastrukturprojekte gesetzt werden. Zudem hat China nun selbst mit einer Immobilienpreisblase zu kämpfen. Das schränkt das Land dabei ein, eine wachstumsorientierte Zinspolitik zu fahren. Damit bröckelt die Rohstoffnachfrage und der sich selbst verstärkende Prozess beginnt, sich stetig — und ebenfalls selbst verstärkend — zurückzubilden.

Für die rohstoffexportierenden Länder stehen somit harte Zeiten bevor. Sie leiden unter dem Phänomen, dem Volkswirte den Namen „Holländische Krankheit“ gegeben haben. Der Begriff kennzeichnet eine Entwicklung in den Niederlanden der 60er- und 70er-Jahre: Die Ausbeutung von Gasvorkommen und der damit verbundene Exportboom führten zu Außenhandelsüberschüssen, die den Gulden aufwerten ließen, wodurch die restliche Exportindustrie ihre Wettbewerbsfähigkeit verlor.

In genau dieser Lage stecken nun etwa Australien und Norwegen. Der Rohstoffboom hat die Länder dazu verleitet, einseitig auf den Rohstoffexport zu setzen. Auf das kommende Ende des Superzyklus und den Abbau der Überkapazitäten sind die Länder dagegen kaum vorbereitet. Der geneigte Volkswirt wird in Australien viele Elemente der Holländischen Krankheit finden. Der Anteil der Industrieproduktion ist von 25 Prozent im Jahr 1960 auf heute zehn Prozent des BIP gefallen. Rund 80 Prozent der Wirtschaftsleistung basieren auf Konsum.

Damit ist das Land, abgesehen vom Minensektor, eines der am stärksten deindustrialisierten westlichen Länder. Das Haushaltsdefizit von fast vier Prozent droht bei einer weiter nachlassenden Rohstoffnachfrage aus dem Ruder zu laufen. Gleichzeitig wächst das Risiko eines Crashs im Immobilienmarkt, in den als Folge des Booms viel Geld geflossen ist. Der Inflationsdruck auf Norwegens Häusermarkt wiederum führte dazu, dass Oslo nun die zweitteuerste Stadt nach Tokio ist. Angesichts der überbewerteten Norwegischen Krone ist die Industrie kaum wettbewerbsfähig. Die durchschnittliche Arbeitsstunde liegt bei 44 Euro, in Deutschland kostet sie nur 34,10 Euro.

Rohstoffländer könnten

in die Zinsfalle schlittern

Auch wenn die Währungen durch die Zinsdifferenzen noch unterstützt sind, mittelfristig stehen sie in jedem denkbaren Szenario unter Druck: Bleiben die EU und die USA im Niedrigwachstum oder in der Rezession stecken, werden sie weniger Konsumgüter aus Schwellenländern nachfragen und diese weniger Rohstoffe von ihren Lieferantenländern. Chinas Strategiewechsel wirkt ohnehin schon. Damit werden die Rohstoffländer zu Zinssenkungen gezwungen sein, um ihrem abschwächenden Wirtschaftswachstum entgegenzuwirken. Rohstoffwährungen würden an Attraktivität verlieren. Sollten dann Investoren massiv Geld abziehen, könnte im schlimmsten Fall ein Platzen der Immobilienblasen ähnlich desaströse Auswirkungen entfalten wie in den USA.

Hellen sich die Perspektiven im Euro- und im Dollarraum schneller als erwartet auf, werden die Europäische Zentralbank und die Fed Liquidität aus dem Markt nehmen. Dann beginnen die Finanzinvestoren, ihre Rohstoffanlagen aufzulösen, und die hohen, durch die Geldschwemme verursachten Aufschläge in den Notierungen schwinden. Der Rohstoffboom wird in diesem Moment ein jähes Ende finden.

Blind auf das breite Segment der Rohstoffwährungen zu setzen wird auf absehbare Zeit mit erheblichen Risiken verbunden sein, auch wenn der mediale Konsens gerade ein anderer ist. Die globalen Kräfte der Märkte führen den Rohstoffsuperzyklus langsam, aber sicher seinem Ende zu. Die Uhr tickt.

Kurzvita

Jörg Rohmann

Chefanalyst von

Alpari Deutschland

Nach seinem Studium des European Business

Management und einem International MBA am

Instituto de Empresa in Spanien war der Autor acht Jahre als Stratege und Analyst für Rohstoffe und Finanzmärkte bei der RWE-Gruppe tätig. Der ausgebildete Technische Analyst (Certified Financial Technician) ist seit Ende 2012 beim

Devisenbroker Alpari Deutschland als

Chefanalyst tätig.

Alpari Deutschland ist

einer der führenden

Devisenbroker, der

sowohl institutionellen

als auch privaten

Anlegern den Handel mit Devisen ermöglicht.