Multi-Asset-ETFs im Faktencheck

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Teuer, riskant, renditeschwach? Das muss nicht sein - ganz im Gegenteil: Mit Multi-Asset-Portfolios kannst du einfach und kosteneffizient die richtige Mischung aus Risiko und Rendite finden.

Im vergangenen Jahr erreichten viele Aktienindizes neue Rekordstände, Anleger konnten sich über hohe Renditen freuen. Ständig steigende Aktienkurse sind jedoch keine Selbstverständlichkeit, denn Turbulenzen kommen immer wieder vor.

Wenn du dich auf schlechtere Zeiten vorbereiten willst, ist ein "Allwetterportfolio" eine Option: ein Multi-Asset-ETF, der das Risiko auf verschiedene Märkte und Anlageinstrumente verteilt.

Mit Multi-Asset-Portfolios kannst du deine langfristigen Ziele so umsetzen, wie es deiner Risikotoleranz entspricht. Dass sie trotzdem nicht bei allen Anlegern beliebt sind, liegt auch an weitverbreiteten Irrtümern, zu denen einer Umfrage von Vanguard zufolge vor allem Kosten, Risiko und Rendite gehören.1 Zeit, mit Fehlannahmen aufzuräumen.

Mythos 1: Multi-Asset-ETFs sind teuer

Viele Anleger denken bei "Multi-Asset" als erstes an "hohe Kosten". Für aktive Multi-Asset-Fonds kann diese Annahme zutreffen, denn hier verwaltet ein Team aus Portfoliomanagern und Analysten den Fonds mit dem Ziel, einen Referenzindex zu übertreffen. Passive Multi-Asset-ETFs bilden dagegen Indizes ab und vermeiden so die Kosten, die bei dem Versuch anfallen, Mehrrenditen zu erzielen.

Ablesen lässt sich das an der Gesamtkostenquote (TER), die die jährlichen Kosten für die Verwaltung eines Fonds oder ETFs anzeigt und die automatisch aus dem Fondsvermögen entnommen wird. Bei passiven Fonds ist sie häufig niedriger als bei aktiven. Mit einer TER von nur 0,25%2 sind die Vanguard LifeStrategy ETFs ein besonders kosteneffizienter Weg, um in Aktien und Anleihen aus aller Welt zu investieren.

Mythos 2: Multi-Asset-Portfolios sind besonders riskant

Im Vergleich zu reinen Aktienportfolios gelten Multi-Asset-Fonds bisweilen - zu Unrecht - als riskanter. Ein zentraler Grundsatz von Multi-Asset-Strategien ist Diversifizierung, also die Streuung des Anlagevermögens auf verschiedene Wertpapiere wie Aktien und Anleihen. Diversifizierung soll Risiken abbauen und Verluste in Phasen fallender Aktienkurse begrenzen und beruht auf der Beobachtung, dass sich Aktien und Anleihen über längere Zeiträume in der Regel nicht gleich entwickeln:3 Aktienkurse steigen, wenn die Kurse von Anleihen fallen, und umgekehrt. Diese sogenannte negative Korrelation hält zwar nicht immer, war aber über die Jahre die Regel.

Traditionelle Multi-Asset-Portfolios streben meist eine bestimmte Gewichtung von Aktien und Anleihen an. Du kannst dich einfach für die Kombination entscheiden, die am ehesten mit deiner Einstellung zu Risiken und Renditen im Einklang stehen. Wenn Marktschwankungen dir nichts ausmachen, ist vielleicht ein Portfolio mit einem höheren Aktienanteil von 80% die richtige Wahl; willst du Risiken dagegen eher reduzieren, könntest du dich für einen Aktienanteil von 20% entscheiden. Eine Multi-Asset-Strategie kann also je nach Gewichtung von Aktien und Anleihen eher wachstumsorientiert (mehr Aktien) oder eher defensiv (mehr Anleihen) sein.

Passive Multi-Asset-Portfolios streuen Risiken noch weiter, indem sie in den ganzen Markt investieren. Die LifeStrategy ETFs von Vanguard beispielsweise investieren in über 15.000 Wertpapiere aus über 45 Ländern.4 So kannst du dein Portfolio in einem Maße diversifizieren, wie es mit einzelnen Fonds nur mit viel Aufwand möglich wäre.

Mythos 3: Multi-Asset-Portfolios werfen niedrigere Renditen ab

Bei einer Aktienrallye können Multi-Asset-ETFs vielleicht nicht mit reinen Aktien-ETFs Schritt halten, schließlich besteht ein Teil ihres Portfolios aus Anleihen. Doch Rendite und Risiko sind untrennbar miteinander verbunden. Wenn du ausschließlich in Aktien investierst, kannst du bei steigenden Kursen erhebliche Renditen erzielen. Bei fallenden Aktienkursen musst du jedoch mit größeren Verlusten rechnen. Multi-Asset-Portfolios sind so aufgebaut, dass sie langfristig besser berechenbare Renditen abwerfen. Anleihen sollen dabei eine Art Gegengewicht bilden, wenn es an den Börsen zu Turbulenzen kommt.

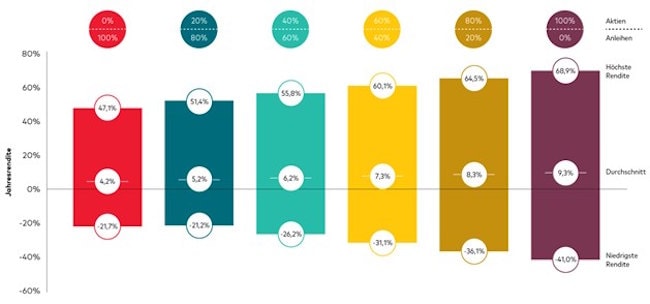

Die nachstehende Grafik zeigt, dass mit einem höheren Aktienanteil zwar die durchschnittliche Jahresrendite steigt, das Risiko größerer Verluste in einem einzelnen Jahr jedoch auch.

Je größer der Aktienanteil im Portfolio, desto größer die Spannweite der Jahresrenditen

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Die Performance eines Index ist keine genaue Darstellung einer bestimmten Investition, da man nicht direkt in einen Index investieren kann.

Quelle: Berechnungen von Vanguard basierend auf Daten von Refinitiv und Bloomberg. Hinweise: Anleiherenditen werden durch den DMS World Bond Total Return Index von 1901 bis 1999 und danach durch den Bloomberg Global Aggregate Index (abgesichert in Euro) dargestellt. Aktienrenditen (bis 1999 in DM und anschließend in Euro) werden durch den DMS World Equity Total Return Index von 1901 bis 1969 und danach durch den MSCI World Index repräsentiert. In den Renditen sind reinvestierte Erträge und Kapitalgewinne enthalten, jedoch weder die Verwaltungsgebühren und -kosten noch steuerliche Auswirkungen. Stand: 31. Dezember 2024.

Wenn du dich für Vanguard LifeStrategy ETFs entscheidest, musst du nur den ETF auswählen, der deinem Risikoprofil entspricht, und erhältst ein global diversifiziertes Portfolio zu niedrigen Kosten. Um den Rest kümmern wir uns.

1Basierend auf einer Umfrage unter 828 deutschen Privatanlegern, die im Juni und Juli 2024 von The Nursery im Auftrag von Vanguard durchgeführt wurde.

2Vanguard; Stand: 7. März 2025

3Analyse von Vanguard der täglichen Aktien- und Anleiherenditen über 60 Geschäftstage und über 504 Geschäftstage für den Zeitraum vom 1. Januar 2000 bis zum 3. Januar 2025. Aktien und Anleihen werden dargestellt durch den MSCI EMU Total Return Index bzw. den Bloomberg Euro-Aggregate Bond Index. Dass Aktien-Anleihen-Korrelationen kurzfristig ins Positive drehen, ist nicht ungewöhnlich, ändert jedoch nichts an dem langfristigen Bild: Aktien und Anleihen bewegen sich meist in eine entgegengesetzte Richtung.

4Stand: 30. April 2025.

Zum Autor

Dr. Axel Haus, Senior Executive, Vanguard

Dr. Axel Haus ist Kapitalmarktexperte mit Erfahrung sowohl in der traditionellen Bankwirtschaft als auch in der dynamischen Welt der FinTechs. Bei Vanguard ist er für strategische Partnerschaften mit digitalen Vermögensverwaltungsplattformen verantwortlich.

Dies ist eine Marketingmitteilung.

Wichtige Hinweise zu Anlagerisiken

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger:innen erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Die frühere Wertentwicklung gibt keinen verlässlichen Hinweis auf zukünftige Ergebnisse.

ETF-Anteile können nur durch einen Makler erworben oder verkauft werden. Die Anlage in ETFs bringt eine Börsenmakler-Provision und eine Geld-Brief-Spanne mit sich, was vor der Anlage vollständig berücksichtigt werden sollte.

Wichtige allgemeine Hinweise

Vanguard stellt nur Informationen zu Produkten und Dienstleistungen bereit und erteilt keine Anlageberatung basierend auf individuellen Umständen. Wenn Sie Fragen zu Ihrer Anlageentscheidung oder zur Eignung bzw. Angemessenheit der beschriebenen des/der Produkts/Produkte haben, wenden Sie sich bitte an Ihren Anlageberater.

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Herausgegeben von der Vanguard Group Europe GmbH, die in Deutschland von der BaFin reguliert wird.

© 2025 Vanguard Group Europe GmbH. Alle Rechte vorbehalten.

Bildquellen: Vanguard