Steuern: So rechnen Rentner richtig ab

Aufregung bei Senioren: Viele zahlen zu viel oder zu wenig Steuern. Grund: Sie wissen nicht, dass jede Rente anders besteuert wird. Wie man richtig abrechnet.

von Gisela Haberer, €uro am Sonntag

Die Nachricht war ein Schock für viele Rentner. Rund zwei Millionen Senioren haben ihre Steuererklärung falsch ausgefüllt. Das fanden die Steuerbehörden bei einer bundesweiten Stichprobe der eingereichten Formulare heraus. Etwa eine Million Rentner müsste Steuern nachzahlen, ebenso viele haben zu viel gezahlt. Grund: Die Rentner wussten oft nicht, dass verschiedene Rentenarten auch unterschiedlich besteuert werden. So wird die gesetzliche Rente mindestens zu 50 Prozent besteuert, Werksrenten aber zu 100 Prozent – jedoch werden Freibeträge berücksichtigt. Wer sich da vertut, schickt sich womöglich selbst in die Altersarmut.

Da ist es gut, wenn ältere Bundesbürger die Grundzüge der Rentenbesteuerung kennen und für sich nutzen. Dann muss man auch die Post vom Finanzamt nicht fürchten, die rund 17 der 20 Millionen Rentner in diesen Wochen ins Haus flattern wird. Gerald Ahlendorf von der Lohnsteuerhilfe Bayern ist überzeugt: „Werden die Steuersparmöglichkeiten, die der Gesetzgeber bietet, konsequent genutzt, kann sich die Abgabe der Steuererklärung unter Umständen sogar lohnen.“ Beispielsweise dann, wenn wegen zu viel einbehaltener Abgeltungsteuer Steuererstattungen winken.

Damit Sie wissen, was auf Sie zukommen kann, ließen wir den Fall des fiktiven Neurentners Otto Mustermann von der international tätigen Steuerberatungsgesellschaft Ecovis durchspielen. Otto Mustermann hat als Rechtsanwalt 35 Jahre in einer großen Münchner Kanzlei gearbeitet. Am 2. Januar 2010 geht er mit 65 Jahren in Rente. Vorab jedoch ermittelt er mithilfe einer Überschlagsrechnung mit gerundeten Beträgen, worauf er sich steuerlich einstellen muss. Generelle Regel für alle Rentner: Je früher der Rentenbeginn lag oder liegt, desto mehr Vergünstigungen gibt es. Zunächst mal werden die Einkünfte aufgelistet: Paragraf 2 Einkommensteuergesetz kennt sieben steuerpflichtige Einkunftsarten, drei Arten von Gewinn- und vier Arten von Überschusseinkünften.

Otto Mustermann rechnet mit Gewinneinkünften aus selbstständiger Tätigkeit, da seine Kanzlei ihn gebeten hat, für seine Stammkunden weiter auf Honorarbasis zur Verfügung zu stehen. Er erwartet für 2010 Honorare von 15 000 Euro. Zu den Überschusseinkünften zählen dagegen Renten, Einkünfte aus Vermietung und Verpachtung sowie Einkünfte aus Kapitalvermögen. „Dabei gibt es steuerlich vier verschiedene Rentengruppen“, weiß Manfred Busch, Partner und Niederlassungsleiter von Ecovis in Nürnberg.

Das sind zum einen Renten, die nachgelagert besteuert werden, etwa die gesetzliche Rente. Daneben gibt es Renten, die nur mit einem Ertragsanteil steuerpflichtig sind, etwa Leistungen aus privaten Versicherungen sowie Betriebsrenten aus Direktversicherung, Pensionskasse und Pensionsfonds, wenn die Beiträge in der Ansparphase steuerpflichtig waren. Die dritte Gruppe ist in voller Höhe steuerpflichtig wie Riester-Renten, soweit diese auf geförderten Beiträgen beruhen oder in der Ansparphase steuerfrei waren, und Betriebsrenten aus Direktzusage oder betrieblichen Unterstützungskassen, soweit die Beiträge beim Ansparen steuerfrei waren. Die vierte Gruppe ist steuerfrei – etwa Renten der gesetzlichen Unfallversicherung. Pensionen dagegen zählen zu den Versorgungsbezügen und werden nach Lohnsteuertabelle besteuert.

In der ersten Gruppe mit nachgelagerter Besteuerung bestimmt das Jahr des Rentenbeginns den Besteuerungsanteil der Rente. Für den Rentenjahrgang 2010 liegt dieser bei 60 Prozent (s. Kasten „gesetzliche Rente“, rechts oben). Das bedeutet aber auch: 40 Prozent der Leistung der gesetzlichen Rentenversicherung bleiben steuerfrei. Der Betrag wird jeweils fürs erste volle Rentenjahr berechnet und grundsätzlich über die gesamte Dauer des Rentenbezugs als nominaler Rentenfreibetrag gewährt. Das heißt, er erhöht sich nicht durch eventuelle Rentensteigerungen. Otto Mustermann bezieht monatlich 1150 Euro Rente. Damit liegt er etwas über der westdeutschen Eckrente, die laut aktuellem Rentenversicherungsbericht 2010 im Westen 1122,43 Euro und im Osten 988,30 Euro beträgt. Sein Freibetrag für die gesetzliche Rente beläuft sich für die gesamte Rentenbezugsdauer auf 5520 Euro im Jahr.

Bei privaten Leibrenten entscheidet dagegen das vollendete Lebensalter bei erstmaligem Bezug über die Höhe des steuerpflichtigen Ertragsanteils – auch hier gilt dieser dann für die gesamte Dauer des Rentenbezugs (s. Kasten „private Rente“, Seite 65 unten). Spätere Rentenerhöhungen oder Herabsetzungen können den Ertragsanteil jedoch verändern. Da Otto Mustermann erstmals mit 65 Jahren Zahlungen aus seiner privaten Rentenversicherung erhält, muss er grundsätzlich einen Ertragsanteil von 18 Prozent versteuern.

Für Zahlungen aus berufsständischen Versorgungswerken, landwirtschaftlichen Alterskassen und privaten Rürup-Renten gelten dagegen dieselben Regeln wie für Leistungen der gesetzlichen Rente. Sprich: Für den Rentenjahrgang 2010 werden 60 Prozent der Leistungen nachgelagert besteuert. Da die seit 2005 laufende Umstellung der Rentenbesteuerung bei all jenen, die hohe Beiträge in die gesetzliche Rentenversicherung und/oder an berufsständische Versorgungswerke gezahlt haben, zu einer ungerechten Doppelbesteuerung führen kann, hat der Gesetzgeber eine sogenannte Öffnungsklausel eingeräumt (§ 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 2 EStG; s. Kasten Seite 67 unten). Sie betrifft allerdings meist nur Selbstständige oder Angehörige berufsständischer Versorgungseinrichtungen. Denn Angestellte ohne Mitgliedschaft in Versorgungswerken hatten nur bis 1997 die Möglichkeit, Beiträge über den Höchstbeitrag hinaus in die gesetzliche Rentenversicherung einzuzahlen. Nutzen kann die Öffnungsklausel, wer vor 2005 mindestens zehn Jahre lang mehr als den Höchstbeitrag in die gesetzliche Rentenversicherung (West) eingezahlt hat. Die zehn Jahre müssen nicht in Folge erfüllt sein. Es genügt nicht, nur mit dem Gehalt über der Beitragsbemessungsgrenze gelegen zu haben. „Beiträge an gesetzliche Rentenversicherung sowie berufsständische Versorgungswerke müssen zusammengerechnet über dem Höchstbeitrag des jeweiligen Jahres liegen“, erklärt Thomas Frank, Redakteur der „Steuertipps“ der Akademischen Arbeitsgemeinschaft in Mannheim. „Für die Berechnung werden Beiträge bis zur Bemessungsgrenze vorrangig der gesetzlichen Rente zugerechnet, alles darüber dem Versorgungswerk.“

Den fiktiven Fall von Otto Mustermann, der insgesamt 34 Jahre lang freiwillig in die Bayerische Rechtsanwalts- und Steuerberatungsversorgung einzahlte, hat Ecovis durchgerechnet: Im Jahr bekommt der Rechtsanwalt 6000 Euro aus seiner berufsständischen Versorgung. Davon muss er grundsätzlich 60 Prozent, also 3600 Euro versteuern. Stellt er einen Antrag auf Öffnungsklausel, wird aufgespalten in den Teil, der nachgelagert besteuert wird, und den Teil, der nur mit Ertragsanteil steuerpflichtig ist. Bei Mustermann resultieren 74 Prozent der Leistung aus Beiträgen bis zum Höchstbeitrag, 26 Prozent aus Beiträgen, die vor 2005 über den Höchstbeitrag hinaus gezahlt wurden. Damit kann bei 1560 Euro nur der Ertragsanteil von 18 Prozent besteuert werden. Unterm Strich müsste er nur auf 2944 Euro Steuern zahlen (s. Kasten „Öffnungsklausel“). Bei einem Steuersatz, der bei Mustermann bei acht Prozent liegen wird, heißt das 52 Euro Steuerersparnis.

Von der Summe der steuerpflichtigen Renteneinnahmen wird von Amts wegen eine Werbungskostenpauschale von 102 Euro abgezogen werden. „Wir kennen nur wenige Rentner, deren Ausgaben höher liegen“, weiß Ecovis-Wirtschaftsprüfer und Steuerberater Manfred Busch. Das Sammeln von Einzelnachweisen etwa für Literatur zur Rentenbesteuerung lohnt sich also für gewöhnlich nicht. „Wer aber einen Prozess wegen seiner Rente führt oder eine Rentenberatung wünscht, bei dem kann die Pauschale schnell überschritten werden“, sagt Ecovis-Partner Busch.

Anders sieht es bei Pensionen aus. Und das ganz egal, ob es sich um Beamten- oder um Firmenpensionen handelt, die Versorgungsbezüge darstellen. Hierzu zählen etwa Bezüge aus früheren Dienstverhältnissen, die oft auch als Pensionen bezeichnet werden und als Ruhegehalt oder Witwen- oder Waisengeld gezahlt werden. Anders als Renten unterliegen Versorgungsbezüge dem normalen Lohnsteuerabzug, werden also grundsätzlich komplett besteuert. Jedoch werden bei diesen Bezügen im Alter ein sogenannter Versorgungsfreibetrag und ein Zuschlag zum Versorgungsbetrag berücksichtigt, die beide die Einnahmen mindern und somit einen Teil dieser Bezüge steuerfrei stellen. Auch hier gilt: Von den geminderten Einnahmen wird noch der Werbungskostenpauschbetrag von 102 Euro abgezogen, wenn keine höheren Aufwendungen nachgewiesen werden. Und: Auch Freibetrag samt Zuschlag werden bis 2040 abgeschmolzen (s. folgenden Kasten „Pensionen“).

Weiter hat Rechtsanwalt Mustermann Einkünfte aus der Vermietung eines Einzimmerapartments. Völlig unabhängig vom Alter kann er – wie jeder andere Vermieter auch – von den Mieteinnahmen all seine Aufwendungen abziehen, darunter auch die Anschaffungskosten im Wege der Absetzung für Abnutzung, die Schuldzinsen für das Immobiliendarlehen sowie Grundsteuer, Versicherungen und Gebühren, etwa für die Müllabfuhr.

Seit der Einführung der Abgeltungsteuer müssen viele Privatanleger ihre Kapitalerträge aus Kapitalvermögen in der Einkommensteuererklärung nicht mehr angeben, da durch den einheitlichen Steuerabzug keine Erklärungspflicht mehr besteht. „Es sei denn, der Steuerpflichtige möchte dies“, erklärt Steuerberater Manfred Busch. Liegt der persönliche Steuersatz unter der Pauschale der Abgeltungsteuer von 25 Prozent, kann man sich eventuell zu viel gezahlte Steuern über die Einkommensteuererklärung zurückholen. Jedoch kann diese Veranlagungsoption dann nur einheitlich für alle Kapitalerträge gewählt werden. Übersteigt das Einkommen den Grundfreibetrag nicht, lohnt der Antrag einer sogenannten Nichtveranlagungsbescheinigung. Wird diese der Bank vorgelegt, können in künftigen Veranlagungsjahren auch Kapitalerträge oberhalb des Sparerpauschbetrags von 801 Euro für Ledige (1602 Euro für Verheiratete) steuerfrei kassiert werden.

Die Auszahlungsbelege der begünstigten Lebensversicherung sollte Otto Mustermann genau prüfen. Zwar ist die Auszahlung steuerfrei, da der Vertrag lange vor 2005 abgeschlossen wurde und alle Bedingungen für die Steuerfreiheit eingehalten wurden. Jedoch sind Lebensversicherer verpflichtet, bei Auszahlung von Neuverträgen Abgeltung- steuer abzuziehen (§ 43 Abs. 1 Nr. 4 Satz 1 EStG). Diese kann man sich erst via Steuererklärung zurückholen. Hier kann ein Blick auf die Auszahlungsbelege nicht schaden.

Von der Summe der Einkünfte geht nun der Altersentlastungsbetrag ab. „Dass Otto Mustermann diesen Betrag abziehen darf, liegt an seinem Geburtstag, dem 2. Januar 1945“, erklärt Manfred Busch von Ecovis in Nürnberg. Denn der Altersentlastungsbetrag wird erst im Jahr nach dem Kalenderjahr gewährt, in dem das 64. Lebensjahr vollendet wurde. Nur Personen, die an Neujahr geboren sind, werden dem Vorjahr zugerechnet. Wer zwischen 2.1.1946 und 1.1.1947 geboren ist, wird den Altersentlastungsbetrag also erstmals 2011 abziehen dürfen, dann nur noch in Höhe von 30,4 Prozent der Einkünfte bis maximal 1444 Euro. Denn auch der Altersentlastungsbetrag wird schrittweise abgeschmolzen. Ab Geburtsjahrgang 1975 entfällt er komplett (s. folgenden Kasten „Altersentlastungsbetrag“). Nach Abzug des Altersentlastungsbetrags steht der Gesamtbetrag der Einkünfte fest. Von diesem können Sonderausgaben und außergewöhnliche Belastungen abgezogen werden. Zu den Sonderausgaben zählt Paragraf 10 des Einkommensteuergesetzes die „sonstigen Vorsorgeaufwendungen“. Ab 2010 werden diese aufgeteilt in zwei Gruppen. Zur ersten, besonders begünstigten Gruppe zählen Beiträge für eine existenznotwendige Basiskrankenversicherung und Beiträge für die Pflegepflichtversicherung, die komplett absetzbar sind. Zur zweiten Gruppe zählen Beiträge zu anderen Policen wie Berufsunfähigkeit, Haftpflicht, Unfall-, Renten- oder Lebensversicherung sowie nicht besonders begünstigte Beiträge zu Kranken- und Pflegeversicherungen – etwa für Krankentagegeld oder Chefarzt.

Wird der Höchstbetrag von 1900 Euro für Arbeitnehmer und Beihilfeberechtigte (bis 2009: 1500 Euro) und 2800 Euro für Selbstständige (bis 2009: 2400 Euro) mit dem Basisschutz für Krankheit und Pflege nicht ausgeschöpft, können Beiträge aus der zweiten Gruppe berücksichtigt werden. Otto Mustermann könnte so seine Haftpflichtbeiträge in Anrechnung bringen. Der Fiskus prüft automatisch, was für den Steuerzahler günstiger ist: die neue Berechnungsmethode oder die alte.

Zu den Sonderausgaben zählen auch Kirchensteuer, Beiträge zu politischen Parteien, Spenden und Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten. „Diese Unterhaltsleistungen sind zwar bis zu 13 805 Euro im Jahr absetzbar“, erklärt Steuerberater Busch, „aber nur mit Zustimmung des Empfängers.“ Da Otto Mustermann die Zustimmung seiner getrennt lebenden Frau hat, kann er ihren Unterhalt absetzen. Für seinen kindergeldberechtigten 22-jährigen Sohn kann er zudem noch 30 Prozent des Schulgelds bis maximal 5000 Euro im Jahr steuermindernd anrechnen lassen. „Voraussetzung dafür ist, dass die Schule eine staatlich genehmigte oder nach Landesrecht tatsächlich erlaubte Ersatzschule oder eine nach Landesrecht förmlich anerkannte Ergänzungsschule ist“, stellt Manfred Busch klar. „Das gilt auch für deutsche Schulen im Ausland, wenn sie von der ständigen Konferenz der Kultusministerien anerkannt sind.“ Unabhängig vom Alter dürfen Steuerpflichtige Kosten für außergewöhnliche Belastungen geltend machen.

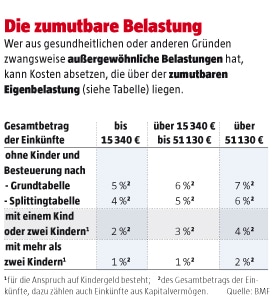

„Dazu zählen Aufwendungen, die für den Einzelnen zwar zwangsläufig anfallen, aber höher sind, als ihm im Vergleich zu anderen Steuerbürgern zuzumuten ist“, erklärt Experte Busch. Typische Fälle außergewöhnlicher Belastung können Ausgaben sein, die durch Krankheit, Behinderung, Beerdigungskosten, Unwetter oder Scheidung entstehen. Wo die zumutbare Grenze für Gesundheitsausgaben wie Brille, Medikamente, Praxisgebühren, Kuren oder weitere Posten, die die Krankenkassen nicht erstatten, liegt, ist individuell verschieden. Sie schwankt je nach Gesamtbetrag der Einkünfte und der Zahl der kindergeldberechtigten Kinder zwischen einem und sieben Prozent des Gesamtbetrags der Einkünfte (s. Tabelle „Zumutbare Belastung“).

Da im Alter statistisch gesehen die Aufwendungen für Krankheit oder Behinderung steigen, das Einkommen aber meist geringer ist, können Rentner von der steuerlichen Absetzbarkeit dieser Ausgaben besonders profitieren. Otto Mustermann, der sich durch Sport relativ gesund gehalten hat, rechnet für 2010 nur mit Kurkosten. Mehrkosten für eine spezielle Diät, wie sie dem Rechtsanwalt durch eine Allergie entstehen, können aber nicht abgesetzt werden.

„Auch die Unterstützung für seinen 27-jährigen Sohn darf er bis zur Höchstgrenze von 8004 Euro bei der Steuer angeben, wenn alle Voraussetzungen erfüllt sind“, erklärt Manfred Busch und zählt auf: Kein Anspruch mehr auf Kindergeld, der Sohn verfügt nur über ein geringes Vermögen unter dem Verkehrswert von 15 500 Euro und hat keine schädlichen eigenen Einkünfte und Bezüge über 624 Euro im Jahr. Für den jüngeren Sohn fließt noch Kindergeld. Für ihn werden dem Vater daher Freibeträge gewährt. Einmal der Kinderfreibetrag, der für jedes Kind seit Anfang des Jahres 2010 je Elternteil bei 2184 Euro (zusammen 4368 Euro) liegt, sowie zusätzlich der Freibetrag für Betreuung, Erziehung und Ausbildung (BEA-Freibetrag) in Höhe von 1320 Euro je Elternteil (zusammen 2640 Euro). Der Fiskus prüft automatisch, was günstiger ist: Kindergeld oder Gewährung der Freibeträge. Für unser Beispiel ist der Abzug der Freibeträge günstiger: Otto Mustermann verbleibt danach noch ein zu versteuerndes Einkommen von 13 670 Euro.

Da er dauernd getrennt lebt, kann Mustermann nicht die Zusammenveranlagung mit seiner Frau wählen. So gilt für ihn, obwohl noch verheiratet, der Grundfreibetrag für Ledige, der 2010 bei 8004 Euro liegt (Verheiratete 16 008 Euro). Laut Grundtabelle und nach Abzug aller Steuermäßigungen rechnet er danach mit Steuern von 1086 Euro.

Direkt von der Steuerschuld darf er nun aber noch weitere Posten abziehen, etwa für Handwerker oder haushaltsnahe Dienstleistungen. Otto Mustermann hat als geringfügig Beschäftigte eine Haushaltshilfe für 100 Euro im Monat angestellt. Da er am Haushaltsscheckverfahren teilnimmt, also seine Haushaltshilfe bei der Minijobzentrale angemeldet hat, darf er 20 Prozent des Arbeitslohns – maximal 510 Euro im Jahr – für sie von seiner Einkommensteuer absetzen. Zusätzlich plant der Neurentner, sein Bad 2010 altersgerecht zu renovieren. Der Fiskus hilft ihm zwar nicht bei den Materialkosten, wohl aber bei den Lohnkosten. 20 Prozent des Arbeitslohns, maximal 1200 Euro, darf er wiederum von der Steuerschuld abziehen. „Dafür braucht er eine Rechnung, die den Arbeitslohn getrennt ausweist, sowie einen Kontobeleg“, mahnt Manfred Busch. Jedoch sind diese Nachweise seit 2008 nur noch auf Aufforderung dem Fiskus vorzulegen. Bei Otto Mustermann werden diese beiden Posten die Steuerschuld 2010 um 640 Euro drücken.

Obwohl ihm brutto aus diversen Quellen 2010 also rund 50 000 Euro zufließen werden, muss Otto Mustermann bei Beachtung aller Steuersparmöglichkeiten im ersten Jahr als Rentner nur mit Steuern in Höhe von 446 Euro plus Solidaritätszuschlag von 24,53 Euro rechnen. Kleines Goodie: Auch nach Eintritt in den Ruhestand darf Mustermann zudem die Aufwandsentschädigung für das Ehrenamt als Kassierer in seinem Sportverein von jährlich 500 Euro steuerfrei behalten. Der Fall Otto Mustermann zeigt beispielhaft, wann was und wovon abzuziehen ist. Nach diesem Ablaufplan können Rentner und solche, die es bald werden, überschlagen, ob sie Steuern zahlen müssen. Unter www.abgabenrechner.de stellt auch das Bundesfinanzministerium eine Rechenhilfe zur Verfügung.

Fallen keine Steuern an, bedeutet das aber nicht unbedingt, dass keine Steuererklärung abgegeben werden muss. Eine Pflicht zur Einkommensteuererklärung besteht bereits, wenn die Nebeneinkünfte im Jahr über 410 Euro liegen. Die Deutsche Rentenversicherung Bund schreibt daher: „Eine verbindliche Auskunft, ob die Abgabe einer Steuererklärung tatsächlich erforderlich ist, kann nur das zuständige Finanzamt erteilen.“

Weitere News

Bildquellen: BMF, BMF, BMF, BMF, BMF