PayPal-Aktie auf dem niedrigsten Stand seit 2017 📉 Gegenwind für das Wachstum?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Die finanziellen Ergebnisse von PayPal (PYPL.US) haben die Anleger enttäuscht. Obwohl das Unternehmen seine Gewinnprognose für das Gesamtjahr angehoben hat, wurde die Wachstumsprognose für die Marge leicht gesenkt. Aufgrund dessen haben die Anleger eine zunehmend herausfordernde Umgebung für operative Margen und ein um 2 Milliarden US-Dollar geringeres Zahlungsvolumen im Vergleich zum vorherigen Quartal bewertet. Als Folge fielen die Aktien gestern auf ein Niveau, das seit Herbst 2017 nicht mehr gesehen wurde. Das Management nannte makroökonomische Faktoren wie eine allgemeine Schwäche der Verbraucher und Inflation als Gründe für das geringere Volumen. Das Zahlungsunternehmen hatte zuvor gewarnt, dass die Inflation dem Geschäft schaden würde.

- Verarbeitetes Zahlungsvolumen: 354,5 Milliarden US-Dollar gegenüber 357,4 Milliarden US-Dollar im vierten Quartal 2022

- Umsatz: 7,04 Milliarden US-Dollar, eine Steigerung von 10% im Jahresvergleich

- Gewinn pro Aktie (EPS): 1,17 US-Dollar gegenüber 0,88 US-Dollar im ersten Quartal 2022

- Die operative Marge im ersten Quartal betrug 22,7% gegenüber 20,7% im Vorjahr

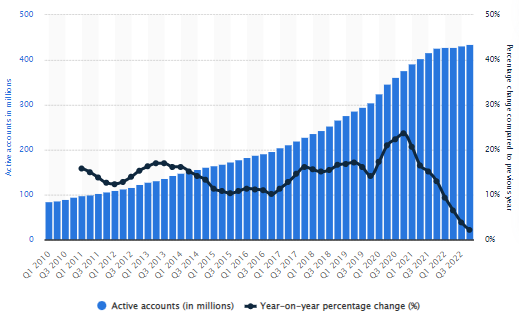

Die Anzahl der aktiven PayPal-Nutzer (Stand Q3 2023) hat sich seit 2017 um mehr als 100% erhöht. Die Entwicklung mit immer niedrigerem jährlichen Wachstum ist jedoch besorgniserregend. Andererseits ist dies indirekt auf die Skaleneffekte zurückzuführen: Mit 430 Millionen Nutzern ist es für das Unternehmen schwieriger, im gleichen Tempo wie zu der Zeit, als es 200 Millionen Nutzer gab, zu wachsen. Quelle: Statista

Das Unternehmen erwartet ein jährliches Gewinnwachstum von etwa 20% auf 4,95 US-Dollar pro Aktie, also über der Wall-Street-Schätzung von 4,88 US-Dollar. Gleichzeitig erwartet PayPal eine 1%ige Steigerung der operativen Marge im Jahr 2023, verglichen mit 1,25% zuvor. Das Unternehmen rechnet mit höheren Gewinnen im Jahr 2023 aufgrund stärker als erwarteter E-Commerce-Trends und niedrigerer Kosten.

Analysten sehen ein Risiko eines rückläufigen Marktanteils bei internationalen Zahlungen angesichts der Expansion des Apple Pay-Geschäfts. Höhere Zinssätze haben Verbraucher davon abgehalten, mehr Geld auszugeben. Die Analysten von Mizuho wiesen darauf hin, dass überschuldete Kunden mit niedrigeren Einkommen besonders schlecht positioniert waren. Die Ergebnisse zeigten, dass eine mögliche Rezession in der globalen Wirtschaft das Zahlungsvolumen, das von PayPal verarbeitet wird, weiter negativ beeinflussen könnte.

Künstliche Intelligenz als Booster?

Die Quartalsergebnisse haben gezeigt, dass viele Unternehmen KI als Chance sehen, um Kosten zu senken - besonders in einer herausfordernden Umgebung für Margen. Wie IBM beabsichtigt auch PayPal davon zu profitieren. Das Unternehmen argumentiert, dass es dadurch effizienter wird. Natürlich ist der Markt ein wettbewerbsintensiver Ort - die Wall Street ist sich bewusst, dass auch PayPals Konkurrenten diese Tools nutzen werden. CEO Dan Schulman gab an, dass KI aufgrund der "einzigartigen Datensätze und Skalierung" besonders nützlich für PayPal sein wird, um Effizienz zu unterstützen und Mehrwert für Verbraucher zu schaffen. Der CEO erläuterte jedoch nicht genauer, was genau damit gemeint ist. Er erwartet jedoch, dass die Kosten des Unternehmens von Jahr zu Jahr sinken werden. IBM hat darauf hingewiesen, dass KI bis zu 8.000 Mitarbeiter vollständig ersetzen könnte - im Fall von PayPal scheint ein Szenario mit Entlassungen wahrscheinlich.

Das von PayPal verarbeitete Zahlungsvolumen stieg im Jahresvergleich um knapp 10%, fiel jedoch im Quartalsvergleich um fast 2 Milliarden US-Dollar, und eine gewisse Stagnation ist erkennbar. Quelle: CNBC

PayPal-Aktien (PYPL.US) im W1-Chart. Das Unternehmen setzt den Ausverkauf fort, der bereits nahe an den Niveaus von Oktober 2017 liegt. Im November 2021 fiel der Preis unter den SMA200 und signalisierte eine Schwäche, die den Aktienkurs des Unternehmens noch nie in einem solchen Ausmaß getroffen hat. Der Druck drängte die Bullen zweimal vom SMA200 ab, einschließlich im Herbst 2022 und im Februar 2023. Der entscheidende Widerstand scheint bei 81 US-Dollar zu liegen, wo der SMA200 verläuft. Ein Indikator, der für aggressive Anleger auf "attraktiven Schwung" hinweisen kann - das PEG-Verhältnis, das von Peter Lynch popularisiert wurde, ist auf 1,09 gefallen und liegt nahe an historischen Tiefständen. Quelle: xStation5 von XTB

PayPal-Aktien (PYPL.US) im W1-Chart. Das Unternehmen setzt den Ausverkauf fort, der bereits nahe an den Niveaus von Oktober 2017 liegt. Im November 2021 fiel der Preis unter den SMA200 und signalisierte eine Schwäche, die den Aktienkurs des Unternehmens noch nie in einem solchen Ausmaß getroffen hat. Der Druck drängte die Bullen zweimal vom SMA200 ab, einschließlich im Herbst 2022 und im Februar 2023. Der entscheidende Widerstand scheint bei 81 US-Dollar zu liegen, wo der SMA200 verläuft. Ein Indikator, der für aggressive Anleger auf "attraktiven Schwung" hinweisen kann - das PEG-Verhältnis, das von Peter Lynch popularisiert wurde, ist auf 1,09 gefallen und liegt nahe an historischen Tiefständen. Quelle: xStation5 von XTB

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Risikohinweis

CFDs sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 79% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.