Anlagestil Value - Interview mit Simon Westendorf

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Warum Sie sich gerade dieses Jahr mit dem Anlagestil Value beschäftigen sollten, welche Sektoren nach Corona hierbei besonders spannend sind und wie Sie Value-Traps vermeiden können. Ein Interview mit Simon Westendorf Leiter Aktienfondsmanagement bei StarCapital.

Warum legt StarCapital neben der Antizyklik den Fokus auf Value?

Beide Anlagestile liefern Signale, um Aktien günstig zu kaufen. Sie lassen sich daher perfekt kombinieren, um einen Mehrwert für unsere Kunden zu erzielen.

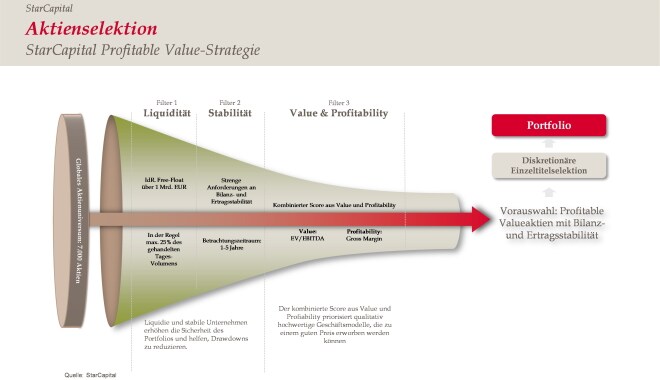

Als Value-Investoren analysieren wir ein riesiges Universum von Einzeltiteln nach attraktiven Kaufgelegenheiten. Hierfür arbeiten wir im ersten Schritt mit Vorfiltern, um Unternehmen ausfindig zu machen, die attraktiv bewertet sind. Im zweiten Schritt schauen wir uns das verkleinerte Universum individuell an und wählen aktiv die vielversprechendsten Titel aus. Durch unseren "Profitable Value" Ansatz vermeiden wir dabei Value-Traps - also Aktien, die zwar günstig sind, aber keine Perspektive haben.

Antizyklik hat dasselbe Ziel: den Kauf von attraktiv bewerteten Aktien. Nur der Weg hierhin ist ein anderer. Anstatt sich im ersten Schritt an Bewertungskennzahlen zu orientieren, wird beim antizyklischen Investieren auf Sektor- oder Länderebene nach Übertreibungen am Markt Ausschau gehalten und nach Bereichen gesucht, bei denen die drei U-Kriterien uns antizyklische Kaufsignale liefern: Unbeliebt, Untergewichtet und Unterbewertet.

Warum ist es für Anleger hilfreich, auf mehr als eine Anlagestrategie zu setzen?

Es gibt keinen Anlagestil, der über alle Zeiträume alle anderen nachhaltig hinter sich gelassen hat. Für eine lange Zeit war Value der überlegene Investmentansatz. Dieser hat in seiner traditionellen Form jedoch seit der Finanzkrise seine Probleme. Growth war z.B. das Erfolgskonzept des letzten Jahrzehnts, da in einer Phase mit geringem Wirtschaftswachstum hohe Prämien für Gewinn bzw. Umsatzwachstum gezahlt wurden. In den letzten Jahren haben viele Anleger verstärkt auf Growth (z.B. FANG-Aktien) gesetzt und konnten damit eine Rendite erwirtschaften, die den Markt deutlich geschlagen hat.

In einer Post-Corona Welt sehen wir massives neues wirtschaftliche Wachstum. In solch einem Umfeld werden nicht nur FANG-Aktien dazu in der Lage ihr Gewinn- und Umsatzwachstum zu erzielen. Wenn man diesen Gedanken zu Ende führt, wird die Frage aufgeworfen, warum Anleger in einem wirtschaftlichen Aufschwung weiterhin überhöhte Preise für das Wachstum der FANG-Aktien zahlen sollten…

Wir halten es daher für sinnvoller, sich nicht festzufahren auf die Wachstumsaktien der letzten Jahre: Wer sich zu sehr auf Growth fokussiert, befindet sich möglicherweise in der Situation, von der Konjunkturerholung in den nächsten Jahren nicht zu profitieren.

Tatsächlich sehen wir aktuell starke Anzeichen, die einen Wechsel zu Value-Aktien rechtfertigen. In den letzten Jahren befanden wir uns in einer Phase mit niedrigem Wirtschaftswachstum. Dann kam die Corona-Krise und der schnelle und deutliche Wirtschaftsabschwung. Hiervon erholen sich die Unternehmen jedoch scheinbar sehr schnell. Als Folge erwartet viele Marktteilnehmer für das aktuelle Quartal nicht mehr 2-3% Wachstum, sondern sogar deutlich über 10% BIP Wachstum in der Eurozone. Solche Wechsel des Wirtschaftszyklus haben in der Vergangenheit meist zu einem Wechsel des erfolgreichsten Anlagestils geführt.

Investoren die nicht alle zwei Jahre den kompletten Investmentstil ändern möchten, sollten sich daher breit aufstellen, sodass in jeder Marktphase ein Teil des Portfolios besonderen Rückenwind hat. Aktuell sehen wir diesen Rückenwind jedoch am stärksten bei Value-Titeln!

Wo liegen gerade in den aktuellen Zeiten die Vorteile von Value-Investments? Warum ist dieser Ansatz gerade jetzt sinnvoll?

Wir haben bereits vor einem halben Jahr darauf hingewiesen, dass das Umfeld für Value hervorragend ist. Vor einem halben Jahr war die Wirtschaft massiv in Mitleidenschaft gezogen worden und hatte Probleme wegen der Corona-Krise. Viele Value-Aktien wurden so weit abverkauft, dass das Rückschlagrisiko immer noch deutlich geringer ist als z.B. bei vielen Growth-Aktien.

Zusätzlich werden Value-Titel unserer Ansicht nach überproportional von der konjunkturellen Erholung und der Versteilerung der Zinskurven in Europa und den USA profitieren. So werden z.B. auch die geplanten Maßnahmen der Biden-Administration den Trend der Outperformance zyklischer Substanzwerte gegenüber hochbewerteten Wachstumstiteln eher verstärken! Durch das Wirtschaftswachstum steigt die Nachfrage nach Rohstoffen und auch den Banken geht es wieder besser, da die Regierungen viele Maßnahmen getroffen haben, um eine Insolvenzwelle abzuwenden.

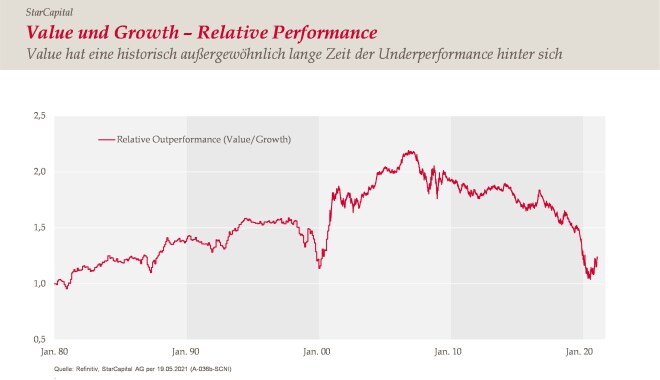

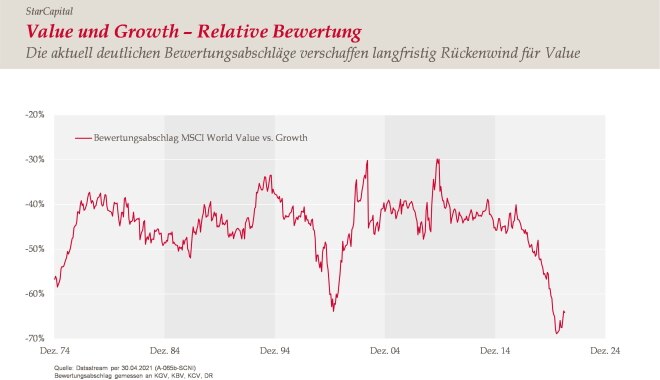

Auch die Bewertung von Value-Aktien ist im Vergleich zu anderen Anlagestilen auf einem historisch niedrigen Niveau. Aktuell sind viele Investoren bereit, einen sehr hohen Preis für eine Growth-Aktie zu zahlen, und nur einen sehr niedrigen Preis für eine Value-Aktie. Diese Diskrepanz war in den letzten 50 Jahren noch nie so hoch, und das obwohl Value-Aktien mehr als alle anderen von der wirtschaftlichen Erholung profitieren!

Welche Bereiche sind aktuell aus Ihrer Sicht besonders spannend und unterscheidet sich die Betrachtung von Value und Antizyklik?

Aus der Value-Perspektive sind aktuell beispielsweise Rohstoff- und Energiebranchen interessant. In beiden Branchen sind die Aktien derzeit günstig bewertet und beide profitieren von der wirtschaftlichen Erholung und dem gesteigerten Bedarf an Rohstoffen und Energie. Rohstoff-Aktien können aktuell allerdings nicht mehr als eine antizyklische Investition bezeichnet werden, da mittlerweile sehr Investoren eingestiegen sind. Der Sektor ist also beliebt, aber nicht teuer. Anders formuliert: Rohstoff-Aktien erscheinen aus unserer Sicht noch günstig. Neukäufe sind aber nicht mehr antizyklisch, da der Bereich bereits sehr beliebt geworden ist.

Wer antizyklisch investieren will, ist derzeit im Energiesektor richtig. Dort ist die Bewertung analog günstig, aber viele Investoren scheuen sich noch davor, in diesem Sektor zu investieren. Sie haben die Underperformance letztes Jahr gesehen und blenden den Sektor aus, weil die alten Öl-Unternehmen vermeintlich der Vergangenheit angehören. Wir glauben auch an den Energiewandel, aber sind davon überzeugt, dass die großen Energieunternehmen Teil dieser Entwicklung sein werden. Der globale Kraftakt zu CO2-Emissionsvermeidung und Neutralität wird Zeit brauchen und nur funktionieren, wenn alle mitziehen um die Energiebranche effizient und nachhaltig werden zu lassen. Denn auch wenn wir alle gerne Tesla fahren würden, haben die meisten Menschen weiterhin einen Verbrennungsmotor und wir wollen auch weiterhin tanken.

Unsere Zukäufe von Goldminenaktien waren in den letzten Wochen und Monaten ebenfalls antizyklisch. Diese sind unbeliebt, untergewichtet und unterbewertet, also günstig. Dabei schauen wir nicht nur auf diese drei U-Signale, sondern betrachten weiter, was dem Goldpreis und damit auch den Goldminen perspektivisch hilft. Die rasant steigenden Inflationszahlen in Amerika haben unser Weltbild nun bestätigt. Dass die FED aktuell noch nicht bereit ist über Zinssteigerungen zu sprechen, ist ebenfalls eine Unterstützung für den Sektor.

Mehr zum Fonds StarCapital Equity Value plus

Bildquellen: IPConcept, IPConcept, IPConcept, IPConcept