DAX - Risikoreduktion dank RSL

26.09.25 09:00 Uhr

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Werbung

Risikohinweis: Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet. Risikohinweis: Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Risikoreduktion dank RSL

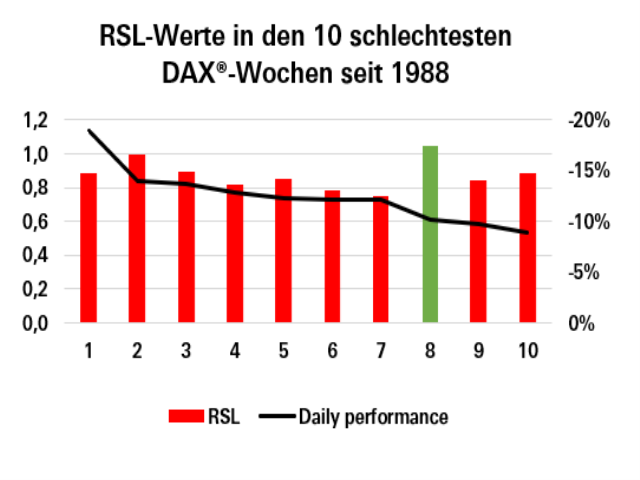

Wir greifen unsere Auswertung auf Basis der DAX®-Daten von 1988 bis Juli 2025 nochmals auf. Bereits letzte Woche konnten wir die Sinnhaftigkeit der Selektion anhand der Relativen Stärke nach Levy nachweisen (siehe „HSBC Daily Trading“ vom 19. September). Nachdem wir die besseren Wochenrenditen bei den deutschen Standardwerten in Aufwärtstrendphasen (RSL > 1) aufzeigen konnten, gehen wir zu Beginn nochmals auf die Risikobetrachtung ein. Unter diesem veränderten Blickwinkel kann das Selektionskriterium ebenfalls punkten. So beträgt die annualisierte Volatilität des DAX® über alle Wochen seit 1988 gut 20 %. Werden nur die Aufwärtstrendwochen mit einer RS-Kennziffer von über 1 herausgefiltert, so sinkt dieser Wert um ein gutes Drittel auf lediglich noch 13 %. Diese Risikoreduktion untermauert auch die Analyse der zehn schlechtesten Handelswochen seit 1988. An neun von zehn dieser „worst case“-Wochen lag die Relative Stärke nach Levy unterhalb des Schwellenwertes von 1. Die Auswertung des Momentums hilft also ebenfalls beim Ausschluss der Wochen, an denen Anlegerinnen und Anleger nicht im DAX® investiert sein sollten (Fortsetzung siehe unten).

Sie möchten börsentäglich kostenlose Technische Analysen zu DAX®, ausgewählten Aktien, Währungen und Rohstoffen erhalten?

Kostenlos abonnieren

Wichtige Hinweise

Werbehinweise

HSBC Continental Europe S.A., Germany

Derivatives Public Distribution

Hansaallee 3

40549 Düsseldorf

Wir greifen unsere Auswertung auf Basis der DAX®-Daten von 1988 bis Juli 2025 nochmals auf. Bereits letzte Woche konnten wir die Sinnhaftigkeit der Selektion anhand der Relativen Stärke nach Levy nachweisen (siehe „HSBC Daily Trading“ vom 19. September). Nachdem wir die besseren Wochenrenditen bei den deutschen Standardwerten in Aufwärtstrendphasen (RSL > 1) aufzeigen konnten, gehen wir zu Beginn nochmals auf die Risikobetrachtung ein. Unter diesem veränderten Blickwinkel kann das Selektionskriterium ebenfalls punkten. So beträgt die annualisierte Volatilität des DAX® über alle Wochen seit 1988 gut 20 %. Werden nur die Aufwärtstrendwochen mit einer RS-Kennziffer von über 1 herausgefiltert, so sinkt dieser Wert um ein gutes Drittel auf lediglich noch 13 %. Diese Risikoreduktion untermauert auch die Analyse der zehn schlechtesten Handelswochen seit 1988. An neun von zehn dieser „worst case“-Wochen lag die Relative Stärke nach Levy unterhalb des Schwellenwertes von 1. Die Auswertung des Momentums hilft also ebenfalls beim Ausschluss der Wochen, an denen Anlegerinnen und Anleger nicht im DAX® investiert sein sollten (Fortsetzung siehe unten).

DAX® (Weekly)

Quelle: LSEG² / 5-Jahreschart im Anhang

5-Jahreschart DAX®

Quelle: LSEG²

Sie möchten börsentäglich kostenlose Technische Analysen zu DAX®, ausgewählten Aktien, Währungen und Rohstoffen erhalten?

Kostenlos abonnieren

Wichtige Hinweise

Werbehinweise

HSBC Continental Europe S.A., Germany

Derivatives Public Distribution

Hansaallee 3

40549 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

Ausgewählte Hebelprodukte

Risikohinweis: Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet. Risikohinweis: Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Den Basisprospekt und die Endgültigen Bedingungen erhalten Sie hier: HM0Y6B, HM7AYH, HM4YFA, HM70XQ, HM7L44, HM4DRD, die Basisinformationsblätter hier.. Beachten Sie auch die weiteren Hinweise** zu dieser Werbung. Der Emittent ist berechtigt, Wertpapiere mit open end-Laufzeit zu kündigen. Lizenzhinweise finden Sie hier.