Aurelius: Darum stürzen sich die Heuschrecken auf das Unternehmen!

Die Shortattacke des US-Leerverkäufers Gotham City Research auf das auf Sanierungsfälle spezialisierte Beteiligungsunternehmen Aurelius sorgte in der vergangenen Woche für jede Menge Gesprächsstoff, böses Blut und einen kollabierenden Aktienkurs. Warum sich Gotham und andere Hedgefonds ausgerechnet Aurelius als Oper herausgepickt haben.

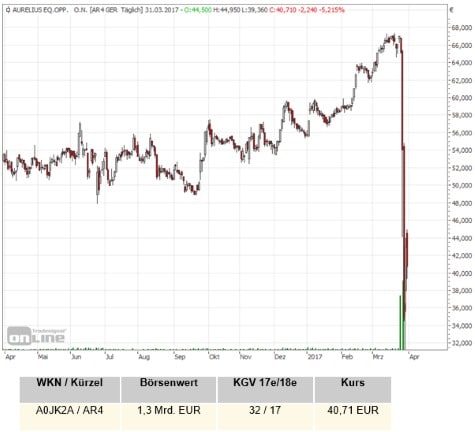

Die Erfolgsgeschichte klingt fast zu schön um wahr zu sein: Seit der Erstnotiz Ende 2006 hatte der Aktienkurs der Münchener Beteiligungsgesellschaft Aurelius um durchschnittlich 41 Prozent per anno zugelegt. Der Kurs stieg von 1,21 Euro bis auf über 65 Euro. Das macht Aurelius zur wohl erfolgreichsten deutschen Aktie der letzten Dekade. Bis zum Anfang dieser Woche! Da sorgte der US-Shortseller Gotham City Research, dessen Protagonisten sich offiziell nicht zu erkennen geben, mit einem 60seitigen Report für Furore. Darin wird behauptet der faire Wert der Aktie liege nur bei etwa 8,50 Euro.

Dagegen bleiben die regulären Analysten wie Commerzbank, Berenberg, Baader und Oddo-Seydler bei Kurszielen über 70 Euro. Wie sind diese Diskrepanzen möglich?

Um wirklich sagen zu können, wie werthaltig Aurelius ist müsste man alle derzeitigen Beteiligungen einzeln betrachten und auf Basis der dort veröffentlichten Bilanzen und G+Vs eine Wertschätzung ermitteln. Im Moment sind das inklusive der gestern gemeldeten Übernahme von AH Industries aus Dänemark nicht weniger als 25. http://aureliusinvest.de/unternehmen/ Das Problem: Eine solche "echte" sum-of-the-parts-Bewertung ist nicht nur extrem aufwendig, es ist teilweise mangels verfügbarer Infos nicht mal möglich. Die wenigsten der Aurelius-Aktionäre bzw. -Analysten und auch der institutionellen Anleger dürften hier tatsächlich eine klare Vorstellung haben.

Das gilt wohl sogar für Daniel Yu, den Macher hinter Gotham City Research. Denn bei seiner Auflistung der Firmenwerte gibt er z.B. bei Hanse Yachts 0 Euro an. Das ist komplett unrealistisch, weil das Unternehmen börsennotiert ist und die Marktkapitalisierung bei 58 Millionen Euro liegt. Aurelius gehören knapp 75 Prozent am Greifswalder Segelyacht-Hersteller. Damit ist der Aurelius-Anteil - in diesem Fall objektiv nachprüfbar - etwa 44 Millionen Euro wert.

Unklarer Wert der Beteiligungen

Viel schwieriger ist das bei den nicht-börsennotierten Beteiligungen. Als Beispiel habe ich Secop herausgegriffen, die derzeit wohl größte/wichtigste Beteiligung der Münchener (wenn man mal den Neukauf Office Depot Europe außen vor lässt):

Das Finance-Magazin berichtet in diesem Artikel https://www.finance-magazin.de/strategie-effizienz/ma/verkauf-von-secop-durch-aurelius-stockt-1387301/ aus dem September über Secop. Demnach hat Aurelius im Jahr 2010 wahrscheinlich nicht mehr als einen einstelligen Millionenbetrag für Secop bezahlt, die damals noch Teil des dänischen Kühlschrankherstellers Danfoss waren. Offenbar wurde dann im selben Jahr (wie gesetzlich vorgeschrieben) ein negativer Goodwill realisiert. Das heißt, der in der Bilanz angesetzte Buchwert von Secop war deutlich höher als der Kaufpreis.

Nur so ist es möglich, dass Aurelius in 2011 dann "schmerzliche Wertminderungen" auf die Beteiligung hinnehmen musste, die "in diesem Jahr einen Großteil des Gewinns vor Steuern, Zinsen und Abschreibungen (Ebitda)" auffraßen, wie "Finance" schreibt. Inzwischen liegt der Bewertungsansatz von Secop in der Aurelius-Bilanz aber wieder bei satten 256 Millionen Euro.

Für den Gesamtkonzern Secop lag der Umsatz 2015 gemäß Aurelius bei 375 Millionen Euro und das Ebitda bei 28 Millionen Euro. Insofern scheint der Wertansatz auf den ersten Blick zumindest nicht komplett "over the top".

Wirklich nachprüfen lässt sich via Bundesanzeiger aber nur die G+V für den deutschen Standort Flensburg. Dort wurde 2015 zwar offenbar der Großteil der Konzernumsätze (222,5 Millionen Euro) erzielt, das EBITDA lag aber nur bei 3,9 Millionen Euro.*

*Quelle: Bundesanzeiger Secop GmbH Flensburg Jahresabschluss 2015; Veröffentlichungsdatum 21.12.2016; s. Erläuterungen zur Ertrags-, Vermögens- und Finanzlage

Das heißt, entweder waren die weiteren Standorte in Fürstenfeld/Österreich, Wuqing/China oder Zlaté Moravce/Slowakei bei insgesamt deutlich weniger Umsätzen um den Faktor 7(!) profitabler (was ich für eher unwahrscheinlich halte; so wurde Mitte 2015 gemeldet, dass am österreichischen Standort, der von Beginn an defizitär war, wieder 120 von 415 Mitarbeitern entlassen werden und die Fertigung in die Slowakei verlagert werden soll http://steiermark.orf.at/news/stories/2710648/ ) oder die Angabe von Aurelius wurde so angepasst ("adjusted EBITDA"), dass bestimmte Aufwendungen herausgerechnet worden sind.

Im oben genannten Geschäftsbericht heißt es nämlich beispielsweise auch: "Die sonstigen betrieblichen Aufwendungen umfassen insbesondere Management Fee der Aurelius AG, Lizenzaufwendungen im Konzern, IT-Leistungen sowie Entwicklungskosten verbunden mit dem Kauf der Rechte von Kappa und Delta Kompressoren und lagen in 2015 bei 21.768.720,87 Euro."

EBITDA vs. Adjusted EBITDA

Diese sonstigen betrieblichen Aufwendungen dürften in der EBITDA-Angabe von Aurelius nicht berücksichtigt worden sein. Hier stellt sich nun wieder die Frage: Zurecht oder zu unrecht? Diese Thematik des "adjusted EBITDA" war ja auch schon bei den Short-Attacken von Muddy Waters auf die deutsche Ströer SE ein wichtiges Thema.

Das EBITDA soll die operative Ertragskraft eines Unternehmens widerspiegeln. Deswegen ist es konzeptionell in Ordnung wenn einmalige Kosten herausgerechnet werden.

Allerdings stellt sich hier die Frage inwieweit z.B. Lizenzaufwendungen oder Entwicklungskosten nicht auch elementarer Bestandteil des Geschäfts sind und immer wieder kehren, wenn auch vielleicht in unterschiedlicher Form und Höhe? Speziell Entwicklungskosten sind ein zweischneidiges Schwert, weil sie einerseits notwendig sind, aber man andererseits nicht weiß, inwieweit sie sich zukünftig tatsächlich in höheren Erträgen niederschlagen werden.

Spannend ist auch der Punkt "Management Fee". Wieviel zahlt sich Aurelius selbst für seine Sanierungsbemühungen bei Secop aus, um das eigene Cashkonto aufzufüllen? Ist das angemessen viel oder geht es in Richtung Plünderung der Beteiligung? Letzterer ist ja auch einer der Vorwürfe die Gotham gegenüber Aurelius erhebt.

Und: Nimmt Aurelius Rücksicht auf die wirtschaftliche Situation der Beteiligung und reduziert die Fees, wenn es schlecht läuft? Zahlt man sich also selber leistungsabhängig? Oder versucht man im Gegenteil aus angeschlagenen Firmen noch den letzten Cent herauszupressen und beschleunigt damit deren Untergang? Auch das ist ein Vorwurf den Gotham erhebt ("Leichenfledderung statt Sanierung"), allerdings nicht nachweisen kann.

Hinsichtlich der Hinzurechnung zum EBITDA kann man argumentieren, dass diese Fees im Falle eines Verkaufs von Secop wegfallen und das Unternehmen so automatisch profitabler würde.

Ein solcher Exit von Secop wäre in der jetzigen Situation für Aurelius der Befreiungsschlag schlechthin, sofern man als Verkaufspreis ungefähr den bilanziellen Wertansatz realisieren könnte. Diesen verhältnismäßig hohen Preis würde aber wohl nur ein strategischer Käufer bezahlen wie beispielsweise konkurrierende Kompressorenhersteller oder Kühlschrankproduzenten. Diese Firmen sitzen jedoch vor allem in Asien und haben eigene Kompressorenwerke auf dem Heimatkontinent. Bisher hat Dirk Markus noch keinen solchen Käufer gefunden.

Für andere Finanzinvestoren dürfte der aufgerufene Preis dagegen zu hoch sein. Diese haben meist kein Interesse daran, eine Firma zu kaufen, an der bereits ein anderer solcher Investor Hand angelegt hat.

Und Gotham City: Die gehen - natürlich - ins andere Extrem und setzen den fairen Wert von Secop nur mit 17,5 Millionen Euro an. Das wiederum ist mit an Sicherheit grenzender Wahrscheinlichkeit viel zu tief gegriffen. Aber wo liegt nun tatsächlich der faire Wert des Kompressorenherstellers? Wahrscheinlich deutlich näher bei den 256 Millionen Euro, die Aurelius angibt.

Vergessen sollte man auch nicht: Aurelis sitzt zum 31.12.2016 auf komfortablen Cashreserven von 416 Millionen Euro. Rein bilanziell betrachtet steht Markus also eigentlich nicht unter Zugzwang.

So oder so: Diese Überlegungen machen deutlich wie komplex und schwierig die Erstellung eines solchen Bewertungsgutachtens für eine intransparente Firma wie Aurelius ist.

Hohe Chancen und begrenzte Risiken

Wichtig zu wissen ist auch folgendes: Die Aurelius-Beteiligungen werden jeweils von einer zwischengeschalteten GmbH gehalten, die eigens beim Erwerb der Beteiligung gegründet wird. Diese haftet dann im Falle einer Insolvenz wegen der GmbH-Struktur nur bis zu einer Summe von 25.000 Euro. Das heißt für Aurelius als Holdinggesellschaft entstehen keine direkten Belastungen aus einer solchen Insolvenz.

Insofern liegt es nahe, dass finanzielle und personelle Ressourcen auf die Beteiligungen konzentriert werden bei denen sich ein Turnaround abzeichnet oder zumindest möglich ist (und wo dann im Falle eines Exits (Verkaufs) hohe Gewinne winken) und man andere "hoffnungslose" Beteiligungen aufgibt, in dem man nichts weiter investiert oder sogar noch versucht, einzelne profitable Teile herauszulösen, bevor man sie in die Insolvenz schickt.

Das mag moralisch zweifelhaft sein, businesstechnisch macht es Sinn und ist wohl in gewisser Weise auch das Erfolgsgeheimnis der Münchener. Denn letztlich heißt es ja dann: "Heads I win, tails I don´t lose much". Die Risiken sind begrenzt solange Aurelius nicht viel Eigenkapital investiert, die Chancen im Erfolgsfall aber groß, weil die Kaufpreise meist extrem niedrig liegen. Insofern ist das Geschäftsmodell ziemlich clever.

Wieso hat dann aber Arques mit einem ganz ähnlichen Geschäftsmodell eine Bruchlandung hingelegt? Gotham, die in ihrem Aurelius-Report ja Arques auch beleuchtet haben, schieben das auf "ein paar schlechte Deals", die die Starnberger damals gemacht hätten, in deren Rahmen man sich hohe Eventualverbindlichkeiten (contingent liabilities) eingehandelt habe, die dann später fällig geworden sind.

Eventualverbindlichkeiten sind potenzielle Zahlungen, die man beim Weiterverkauf einer Beteiligung dem neuen Eigentümer für den Fall garantiert, dass bestimmte negative Entwicklungen bei der ehemaligen Beteiligung eintreten. Bei Arques kam hier natürlich die Rezession im Zuge der Finanz-/Wirtschaftskrise 2008/2009 hinzu, die dafür gesorgt haben dürfte, dass mehr Eventualverbindlichkeiten tatsächlich zu echten Verbindlichkeiten geworden sind, also dies zuvor zu erwarten war.

Ähnliches befürchtet Gotham für Aurelius auch. Allerdings ist deren Beispiel Wellman, die Aurelius nach Thailand verkauft hatte, wenig stichhaltig, weil dort die letzte Garantietranche im November 2016 ausgelaufen ist.

Ein Problem hat Aurelius jetzt natürlich trotzdem: In diesem "Dealmaking"-Geschäft hängt viel von der Glaubwürdigkeit und dem Image der handelnden Akteure ab. Beides ist zuletzt beschädigt worden, nicht nur durch den Gotham-Report selbst sondern auch durch die exzessiven Insiderverkäufe der Vorstände im Dezember 2016 und durch den allgemein als eher schwach eingestuften Auftritt von Dirk Markus bei der eilends einberufenen Analystenkonferenz am Mittwoch.

MEIN FAZIT: Aurelius hat jetzt das, was man eigentlich gar nicht gebrauchen kann: Jede Menge negativer Publicity und eine Öffentlichkeit, die nun mit Argusaugen darauf schaut, was Vorstand und Gründer Dirk Markus und sein Team so treiben. Dabei dürfte er seine Deals doch viel lieber im Verborgenen einfädeln, auch um die Konkurrenz nicht hellhörig zu machen.

Auch wenn die Motive des Shortsellers Gotham City Research vor allem von Eigeninteresse geleitet sein dürften und die unrealistisch niedrigen Wertansätze bei Hanse Yachts und Sekop die Glaubwürdigkeit des Analystenhauses in Frage stellen, ist der 61seitige Report dennoch höchst interessant. Er bringt die "dunklen Flecken" auf der scheinbar weisen Weste von Aurelius zum Vorschein.

Zumal man als Privatanleger auf ein solch kritisches Hinterfragen bestimmter Punkte bei der dauer-lobhudelnden "offiziellen" Analystenschar ja ohnehin vergeblich wartet. Das gib es meist allenfalls dann, wenn das Kind eh schon in den Brunnen gefallen bzw. die Aktie in die Tiefe gestürzt ist.

Insofern finde ich die Analyse von Gotham bei aller berechtigten Kritik durchaus erfrischend. Mit der Aufdeckung der Machenschaften bei der britischen Quindell und der spanischen Let´s Gowex haben die Shortseller jedenfalls in der Vergangenheit bereits zwei Volltreffer gelandet und gezeigt, dass man sehr wohl ein Gespür dafür hat, wo es was zu holen gibt.

Selbst wenn man die NAV-Angaben von Aurelius als bare Münze nimmt, so notierte die Aktie vor dem Short-Angriff sogar noch 40 Prozent oberhalb dieses ohnehin optimistischen NAVs. Fette Beute also und Heuschrecken sollen ja immer da einfallen, wo es am meisten zu Fressen gibt.

Wobei im Falle Aurelius Spötter vielleicht sogar sagen würden: "Hier versucht eine Heuschrecke eine andere zu fressen. Es gibt Schlimmeres."

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

TEIL 2

Wo gibt es die höchsten Zinsen?

Die Zinsen für Tagesgeld sind extrem niedrig und fallen weiter. Im Vergleich zur Vorwoche fiel ING-Diba (nur noch 0,75%) heraus. Nachfolgender Vergleich gilt bei einer Anlagesumme von 10.000 Euro:

TEIL 3

Insider-Transaktionen

Top-Insiderkäufe der letzten Woche:

Deutsche Konsum Grundbesitz (WKN: A14KRD)

Obotritia Capital für 241.178 Euro.

Top-Insiderverkauf der letzten Woche:

United Internet (WKN: 508903)

Martin Witt für 80.089 Euro.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Geldanlage-Report, xxx