Buffet-Indikator - Eine Menge "roter Flaggen"

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

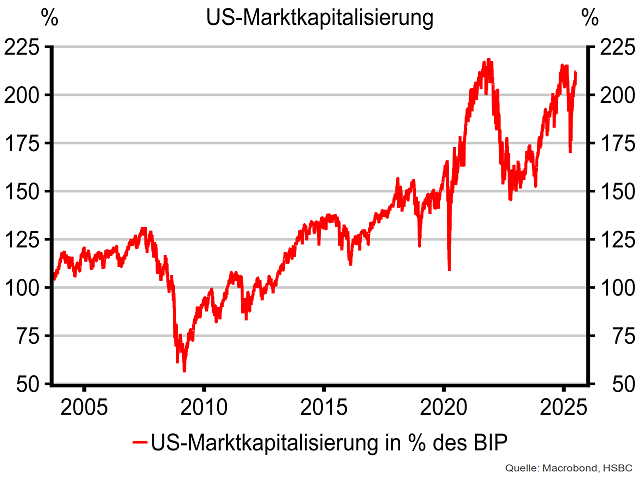

Doch in Sachen Marktbreite gibt es weitere Wermutstropfen. So kam es in den USA zuletzt zu einer Reihe von Hindenburg-Omen. Für uns zwar kein unmittelbarer Crash-Vorbote, denn nicht jedes dieser Signale hat einen Aktienrückschlag nach sich gezogen. Eher andersherum: Die großen Korrekturen wurden regelmäßig von einem Hindenburg-Omen begleitet. Wichtigste Vorbedingung ist, dass es bei einer nennenswerten Anzahl von Einzelwerten zu neuen 52-Wochen-Hochs und -tiefs kommt. Die Ballung an den beiden Extrempolen ist eine Mahnung und signalisiert in jedem Fall eine gewisse Marktzerrissenheit. Wertet man dieses besondere Marktphänomen statistisch aus, dann geht es allerdings tatsächlich mit einer reduzierten Renditeerwartung in den kommenden 12 Monaten einher. Hier gibt es also eine Schnittmenge zum bereits erwähnten Muster „drei Bullenjahre“ in Folge. Für ein ganz anderes Warnsignal sorgt der sog. Buffett-Indikator, der die Marktkapitalisierung des Wilshire 5000 Index ins Verhältnis zur gesamten US-Wirtschaftsleistung setzt. Mittlerweile notiert das Verhältnis bei 200 %, d. h. der Wert des breitesten US-Aktienbarometers übersteigt die dortige Wirtschaftsleistung um den Faktor 2 (siehe Chart). Entsprechend hoch bewertet geht der US-Aktienmarkt ins neue Jahr.

Buffet-Indikator (Daily)

Spekulation auf Pump – nie war sie größer!

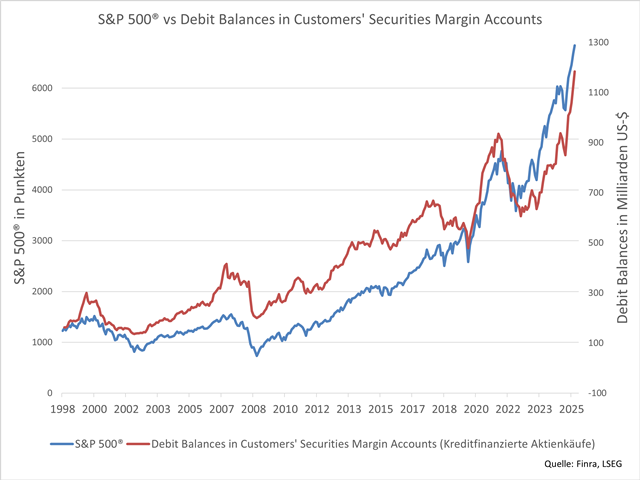

Wir bleiben in den USA und kommen zu einem Chart, den wir zuletzt im Jahr 2019 gezeigt hatten. Die kreditfinanzierten Aktienkäufe in den USA sorgen für einen negativen Knalleffekt, indem sie ein hohes Maß an Spekulation dokumentieren. Im Gleichklang mit den Rekordständen bei Dow Jones® & Co. zeigen auch die von der Financial Industry Regulatory Authority (FINRA) auf monatlicher Basis veröffentlichten Daten ein Ausmaß der kreditfinanzierten Spekulation auf Rekordniveau (siehe Chart). Mit anderen Worten: Die „Aktienspekulation auf Pump“ war niemals höher als derzeit. Die absolute Höhe der Spekulation spricht für eine starke Beteiligung des „breiten Publikums“ und macht den Markt verwundbar. Was allerdings (bisher) noch fehlt, ist die Ausprägung einer negativen Divergenz. Im Vorfeld der beiden großen Markttops der Jahre 2000 und 2007 kam es jeweils zu einer solchen Divergenz, d. h. die kreditfinanzierten Aktienkäufe in den USA gingen bereits zurück, während die großen Indizes ihre Rally noch fortsetzten. Eine solche Entwicklung – gleichbedeutend mit dem Wegfall eines wichtigen Treibstoffs der Hausse – wäre für uns 2026 ein wichtiges Puzzleteil in Sache „Ende der Rally“.

Kreditfinanzierte Aktienkäufe USA (Monthly)

5-Jahreschart Kreditfinanzierte Aktienkäufe USA

US-Privatanleger: Offensive Positionierung

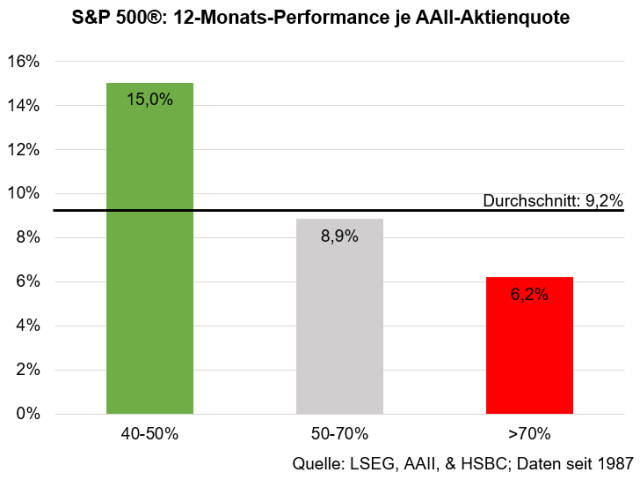

Beim Thema Sentiment, was für uns regelmäßig ein wichtiges argumentatives Puzzleteil darstellt, schauen wir im „HSBC Daily Trading“ unterjährig regelmäßig auf die Erhebung der American Association of Individual Investors (AAII). Die amerikanische Privatanlegervereinigung veröffentlicht monatlich zudem Daten zur Asset Allokation in Aktien, Bonds und Cash. Während der Aktienanteil mit über 70 % seine obere Extremzone erreicht hat (siehe Chart), liegt die Cashquote der US-Privatanleger mit unter 15 % auf einem sehr niedrigen Level. Beides sind absolute Extremwerte. Bei Aktienallokationen jenseits der 70 %-Marke wird die Luft zusehends dünner. Im November 2021 sowie im Dezember 2017 lagen die Positionierungen letztmals noch höher – beide Male folgten deutliche Kursrückgänge. Statistisch ausgewertet schmälert eine derart offensive Ausrichtung die Performanceaussichten auf Jahressicht (siehe Chart). Zu vielen dieser Auswertungen passt die grundsätzliche Einordnung: Wenn die Mehrheit der Anlegerinnen und Anleger optimistisch sind, dann sind sie bereits investiert. Damit fällt dann aber auch genau dieser Großteil in Zukunft als Aktien-Nachfrager aus. Deshalb ist die an einigen Stellen aufblitzende Euphorie eher eine Hypothek für den Aktienmarkt.

AAII-Aktienquote (Monthly)

Dow-Theorie: Transporttitel hinken hinterher

Bei der Analyse der Marktverfassung darf der Blick auf den Dow Jones Transportation® nicht fehlen. Schließlich dienen die dort zusammengefassten Transportwerte als guter Seismograph für die wirtschaftliche Entwicklung. Aus diesem Grund gehört die Forderung „die Indizes müssen sich gegenseitig bestätigen“ zum Rückgrat der Dow-Theorie und damit auch der Technischen Analyse insgesamt. Gemeint sind der Dow Jones® auf der einen und der Dow Jones Transportation® auf der anderen Seite. Der Grund liegt auf der Hand: Floriert die Wirtschaft, dann werden mehr Waren produziert und dann müssen entsprechend auch mehr Waren von A nach B transportiert werden. Obwohl charttechnisch ein aufsteigendes Dreieck vorliegt, bewegen sich die Transporttitel seit 2021 per Saldo lediglich seitwärts (siehe Chart). Im Gegensatz zum Dow Jones® bleibt der Transportindex neue Allzeithochs schuldig – Bestätigung also Fehlanzeige. Der Analyse der grundsätzlichen Marktverfassung haben wir sehr breiten Raum eingeräumt. Das tun wir ganz bewusst und tragen damit Jesse Livermore Rechnung. Einer der größten Trader aller Zeiten wusste schon vor mehr als 100 Jahren: „Denken Sie stets in der Kategorie des Gesamtmarktes bzw. des allgemeinen Trends.“ Als Fazit halten wir ein „durchwachsenes Bild“ für 2026 fest.

Dow Jones Transportation Average® (Monthly)

5-Jahreschart Dow Jones Transportation Average®

Der Faktor „Saisonalität“

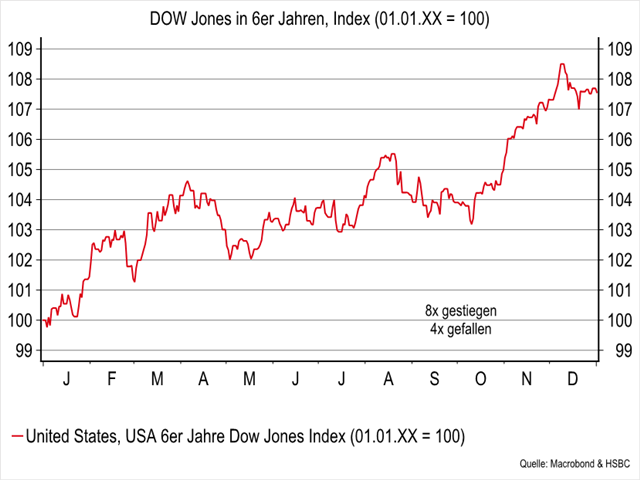

Als zusätzliche Orientierungshilfe im Jahresausblick dienen regelmäßig saisonale Kursverläufe bzw. zyklische Einflussfaktoren. Insbesondere der Dekaden- und der US-Präsidentschaftszyklus, als die wichtigsten beiden Zyklen überhaupt, analysieren wir dabei. Die „Prognosequalität“ dieser Einflussgrößen konnte sich in den letzten Jahren und auch in 2025 sehen lassen. So zählen der herausfordernde Jahresauftakt sowie der sehr gute Zeitraum von April bis in den Hochsommer hinein zu den absoluten Prognosetreffern des letztjährigen Jahresausblicks. Grundsätzlich liefern solche Verlaufsvergleiche oftmals wichtige Hinweise auf mögliche Marktwendepunkte. Unabhängig davon bietet das Herausarbeiten von Phasen mit saisonalem Rücken- bzw. saisonalem Gegenwind einen echten Mehrwert für Anlegerinnen und Anleger. Trotz des Prognoseerfolges des abgelaufenen Jahres sollten Sie die folgenden Charts niemals 1:1 auf das Jahr 2026 übertragen, sondern stets mit der konkreten charttechnischen Situation abgleichen. Der durchschnittliche Verlauf des DJIA in „6er-Jahren“ – also 1906, 1916, 1926, … bis 2016 – legt nochmals einen freundlichen Jahresauftakt sowie eine durchaus vorzeigbare, früh einsetzende Jahresendrally von Mitte Oktober bis Anfang Dezember nahe (siehe Chart).

Dow Jones Industrial Average® (Daily)

5-Jahreschart Dow Jones Industrial Average®

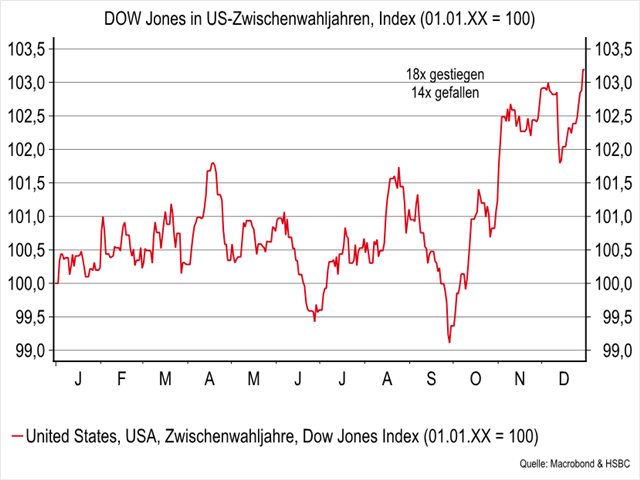

Dekadenzyklus: Schwächster Teilabschnitt

Dazwischen ist – gemessen am durchschnittlichen Verlauf des „6er-Jahres“ – von April bis Oktober eher mit einem volatilen Nullsummenspiel zu rechnen. Vor allem in dieser Phase dürften insbesondere Traderinnen und Trader auf ihre Kosten kommen. Unter dem Strich beträgt das Kursplus des „6er-Jahres“ im Mittel gut 7 %, was letztlich nah am historischen Durchschnitt liegt. Die Trefferquote liegt mit 66,7 % sogar etwas höher, d. h. in acht von zwölf „6er-Jahren“ konnten die amerikanischen Standardwerte Kursgewinne verbuchen. Deutlich herausfordernder könnte das „Zwischenwahljahr“ ausfallen, welches innerhalb des 4-jährigen US-Präsidentschaftszyklus den schwierigsten Teilabschnitt markiert. So verläuft das 1. Halbjahr nach dem Motto „außer Spesen nichts gewesen“. Sowohl per Ende Juni als auch per Ende September liegt der Dow Jones® im Zwischenwahljahr dann typischerweise sogar unterhalb der Jahresauftaktnotierung (siehe Chart). Erst die klassische Jahresendrally im 4. Quartal beendet die schwächste Investmentperiode überhaupt und sorgt schließlich für ein versöhnliches Jahresende. Das durchschnittliche Kursplus von 3 % entfacht keine Euphorie und lässt keinen saisonalen Leckerbissen erwarten.

Dow Jones Industrial Average® (Daily)

Saisonale Schnittmenge: Meide die Mitte!

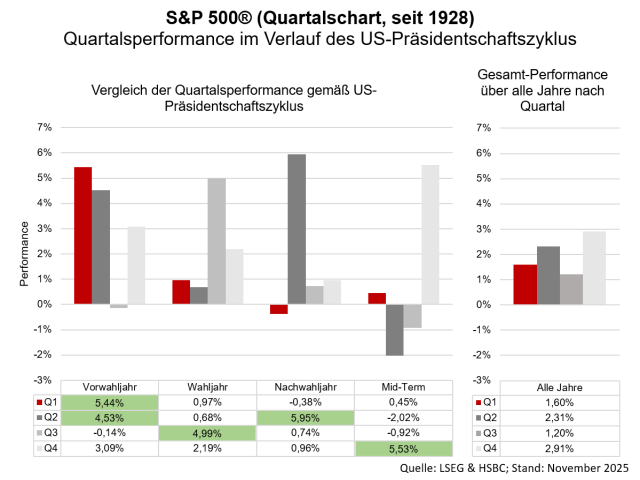

Die letzten beiden „Zwischenwahljahre“ 2022 und 2018 sind Anlegerinnen und Anlegern noch in unguter Erinnerung. Schließlich brachten beide Jahre Kursverluste für den Dow Jones®. Besonders wertvoll sind Situationen, in denen die saisonalen Rahmenbedingungen Hand in Hand gehen – sprich wenn Dekaden- und Wahlzyklus in die gleiche Richtung deuten. Im positiven Sinn gilt das 2026 in Sachen Jahresendrally. Als Spielverderber könnte sich indes besonders die Phase von April bis Oktober erweisen. Da hier beide Zyklen eine „saure Gurken-Zeit“ anzeigen, sollten Anlegerinnen und Anleger in dieser Phase ihre Erwartungshaltung reduzieren. Möglicherweise schlägt in diesem Zeitraum die Stunde der Discount-Zertifikate bzw. generell der defensiven Investments. Um die Gemeinsamkeiten der beiden Zyklen noch stärker herauszuarbeiten, möchten wir im nächsten Schritt den Blickwinkel etwas verändern. Auf Basis der Daten seit 1928 haben wir für den S&P 500® die Quartalsperformance für die einzelnen Jahre gemäß des US-Präsidentschaftszyklus ermittelt. Vor allem die Wertentwicklung der ersten drei Quartale im Zwischenwahljahr dokumentiert die vor uns liegenden Herausforderungen (siehe Chart).

S&P 500® (Quarterly)

Q2/Q3 als „vermintes Gelände“

Gemessen am Durchschnittsverlauf der letzten knapp 100 Jahre sind die kommenden drei Quartale die schwächste Phase im gesamten Präsidentschaftszyklus. Nach einer schwarzen Null in den ersten drei Monaten bringen das 2. und 3. Quartal sogar Kursverluste für den S&P 500®. Die Musik spielt im US-Zwischenwahljahr indes ganz offensichtlich im Schlussquartal. Das durchschnittliche Kursplus von 5,5 % ist notwendig, um den Investmentjahrgang zu retten. Gleichzeitig ist der Schlussabschnitt die einzige 3-Monats-Periode, welche im US-Zwischenwahljahr den Durchschnittsertrag der verschiedenen Quartale über die letzten knapp 100 Jahre schlägt (siehe Chart). Über den Tellerrand hinausgeblickt, ist das 4. Quartal zudem der Auftakt zu drei performancetechnisch sehr starken Quartalen, denn im historischen Kontext gelingt auch der Start in das US-Vorwahljahr. Doch das ist zunächst noch saisonale Zukunftsmusik. In Sachen „zyklische Durststrecke“ haben wir noch einen weiteren argumentativen Pfeil im Köcher. So hatten wir als ein absolutes „Highlight“ in den letzten Jahresausblicken auf den idealtypischen Investmentzeitraum von der US-Zwischenwahl bis zur eigentlichen Wahl des US-Präsidenten hingewiesen.

S&P 500® (Quarterly)

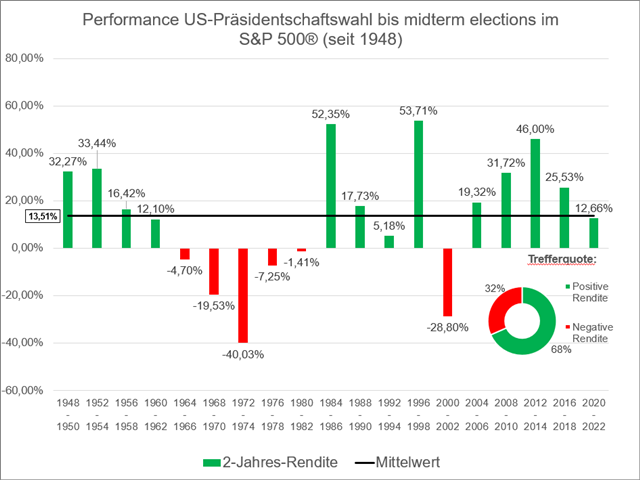

Bis zu den „midterms“: Klassische Dürreperiode?

Zur Erinnerung: Wenn Anlegerinnen und Anleger die „midterms“ genutzt hätten, um per Ende November in den S&P 500® einzusteigen, und diese Longengagements zwei Jahre bis nach der eigentlichen Präsidentenwahl gehalten hätten, dann wäre ein solches Investment seit 1945 in 95 % aller Fälle erfolgreich gewesen. Nur ein einziges Mal – von 2006 bis 2008 – mussten die amerikanischen Standardwerte in diesen 2-Jahres-Perioden Kursverluste hinnehmen. Die „midterms“ markieren in der historischen Rückspiegelbetrachtung also den Startpunkt eines recht stressfreien Investmentzeitraumes mit einem durchschnittlichen Kursplus von 25 % – und das bei einer herausragenden Trefferquote. Dagegen kann der S&P 500® von der Präsidentenwahl bis zu den „midterms“ seit dem 2. Weltkrieg um lediglich 13,5 % zulegen. Das ist im historischen Vergleich eine unterdurchschnittliche Wertentwicklung. In diesem „Performance-Loch“ stecken die amerikanischen Standardwerte aktuell. Bisher haben wir den Jahresausblick relativ abstrakt gehalten. In der Folge werden wir jetzt aber tiefer in die Charts einsteigen und ganz konkrete Schlüsselmarken für die wichtigsten Indizes herausarbeiten. Kurzum: Wir füllen den Jahresausblick jetzt mit noch mehr charttechnischem Leben (Fortsetzung morgen)!

S&P 500® (Annually)

Sie möchten börsentäglich kostenlose Technische Analysen zu DAX®, ausgewählten Aktien, Währungen und Rohstoffen erhalten?

Kostenlos abonnieren

Wichtige Hinweise

Werbehinweise

HSBC Continental Europe S.A., Germany

Derivatives Public Distribution

Hansaallee 3

40549 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de