Anlegen mit Rendite-Maschinen: Was Robo-Advisors wirklich können

Geld digital verwalten zu lassen, klingt sicher, günstig und zeitsparend. Doch nicht alle Anbieter sind gut, zeigt der Test von €uro am Sonntag.

Werte in diesem Artikel

von Bernhard Bomke, Euro am Sonntag

Es gibt Tage, da würden Anleger am liebsten die Augen schließen, um nicht mit ansehen zu müssen, was mit ihrem Geld geschieht. Seit der schwarze Schwan namens Corona im März in Erinnerung rief, dass Börsenkurse nicht nur steigen, sondern auch rasante Talfahrten hinlegen können, waren es eher Wochen als Tage, die viele Anleger gerne mit geschlossenen Augen verbracht hätten.

Das gilt gleichermaßen für diejenigen, die einen Vermögensverwalter damit betraut haben, sich um die Mehrung des Geldes zu kümmern, und für Anleger, die auf die Qualitäten von Robo-Advisors vertrauen, also auf digitale Vermögensverwaltung. Seit 2013 sind Robos in Deutschland auf dem Markt. Stephan Schrödl, Senior Analyst beim Münchener Analysehaus Fondsconsult, taxiert das digital gemanagte Vermögen hierzulande auf etwa 5,5 Milliarden Euro. Damit sind die Robos mittlerweile eine stabile Größe, auch wenn auf sie nur ein Bruchteil des gesamten Anlagevermögens in Deutschland entfällt.

Wählt man als Maßstab das in offenen Publikumsfonds steckende Vermögen, das der Fondsverband BVI zuletzt auf 967 Milliarden Euro bezifferte, entsprechen die 5,5 Robo-Milliarden nicht einmal 0,6 Prozent davon. Dass der Anteil nicht längst viel höher liegt, erklärt Schrödl unter anderem damit, dass viele der digitalen Geldverwalter zu wenig innovativ seien. "Die Robos fangen jetzt erst langsam an, das Thema Nachhaltigkeit aufzugreifen", stellt er mit Erstaunen fest. Kurz zur Einordnung: Fondsconsult agiert eigenständig, hat aber zusammen mit dem Finanzen Verlag, in dem €uro am Sonntag erscheint, eine Tochter namens €uro Advisor Services.

Derzeit denken viele Anleger zuerst an das Stichwort Corona und dann vielleicht an Nachhaltigkeit. Warum also haben die meisten Robos in den ersten Corona-Wochen im März ähnlich stark an Wert eingebüßt wie Depots, die von belebten Vermögensverwaltern gemanagt werden? Fondsconsult hatte innerhalb des ersten Quartals 2020 je nach Risikoklasse Wertverluste bei Robo-Anlagen bis über 24 Prozent ermittelt. Auffällig: Auch Marktführer Scalable, der mehr als zwei Milliarden Euro verwaltet, war unter denen, die auffallend hohe Abstürze verzeichneten.

Robos liefern Mehrwert

"Die Robos sind keine eierlegende Wollmilchsau und bewegen sich auch nicht in einem Vakuum", erklärt Schrödl die Erfahrung, dass die digitalen Vermögensverwalter nicht besser durch die ersten Krisenwochen kamen. Die Anleger sollten eher "von der Erwartung wegkommen, für Robos weniger Gebühren zu bezahlen und dann auch noch zu verlangen, die würden besser laufen als andere Anlagen". Dennoch sieht er einen Mehrwert bei den Anlagemaschinen. "Die Robos zwingen Anleger eher, eine Strategie beizubehalten." Also in einer Krise nicht zappelig zu werden und jeden Tag irgendwelchen vermeintlichen Trends hinterherzurennen. "Wenn im März alle Welt sagt, raus aus Aktien, sollte man eher drinbleiben", erklärt Schrödl. Und darauf vertrauen, dass sie sich auf Sicht wieder berappeln. "Ich bin sicher, dass manche Robos nach der Krise besser laufen als andere Anlagen", glaubt der Analyst.

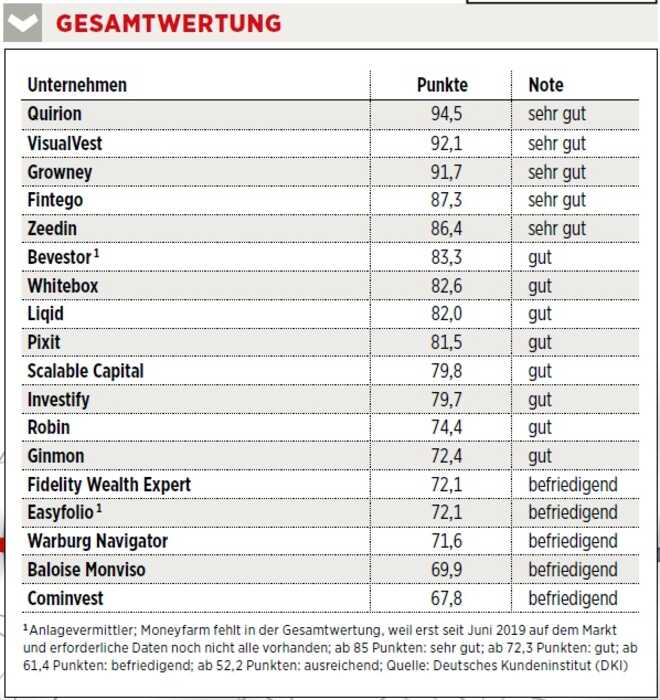

Welche Qualitäten Robo-Advisors unabhängig von Pandemien und Lockdowns haben, zeigt unser neuer Test "Bester Robo-Advisor 2020". Dafür hatte €uro am Sonntag das Deutsche Kundeninstitut (DKI) beauftragt. Die Düsseldorfer checkten 19 Robo-Advisor anhand von rund 300 Kriterien in den drei Kategorien Angebot, Konditionen und Service. Stichtag für die Datenerhebung war der 15. Mai 2020.

Um es gleich vorwegzunehmen: Testsieger wurde mit der Note "sehr gut" der Vorjahresdritte Quirion, der Robo-Advisor der Quirin Privatbank. Vier weitere Anbieter wurden mit "sehr gut" bewertet. Tabellenletzter wurde diesmal der Commerzbank-Ableger Cominvest mit der Gesamtnote "befriedigend". 2019 hatte es noch für ein "gut" gereicht.

Vorab noch zweierlei. Der Robo Moneyfarm konnte nur zum Teil getestet werden, weil der Verwalter mit italienischem Hintergrund erst seit Juni 2019 auf dem deutschen Markt aktiv ist. Daher war kein umfassender Check der Konditionen möglich und wir nahmen den Anbieter nicht in die Gesamtwertung. Anders beim Robo-Advisor EasyInvesto. Er wird vom Finanzen Verlag angeboten und wurde nicht geprüft, um Fragen nach der Neutralität erst gar nicht aufkommen zu lassen.

So wurde getestet:

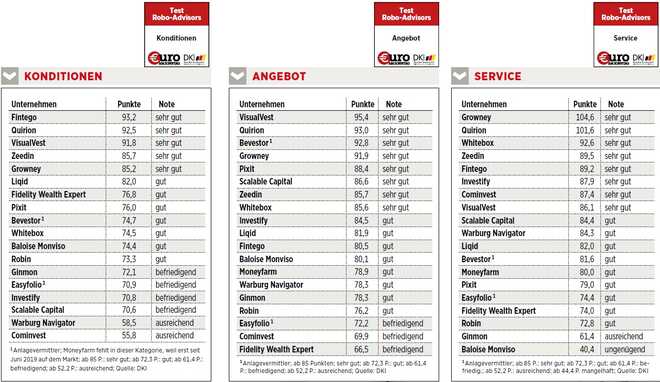

Getestet wurden 17 Robo-Advisors, die als Vermögensverwalter fungieren und somit von der Finanzaufsicht Bafin überwacht werden. Hinzu kommen die zwei Anbieter Bevestor und Easyfolio, die als Anlagevermittler auftreten und somit keine Bafin-Erlaubnis zum Erbringen von Finanzdienstleistungen haben. In der Kategorie "Angebot", die mit 40 Prozent gewichtet wurde, ging es um Aspekte wie diese: Anzahl der angebotenen Portfolios, Möglichkeit eines Sparplans, Mindestanlagesummen, Informationsumfang und Anzahl der unterschiedenen Risikoklassen.

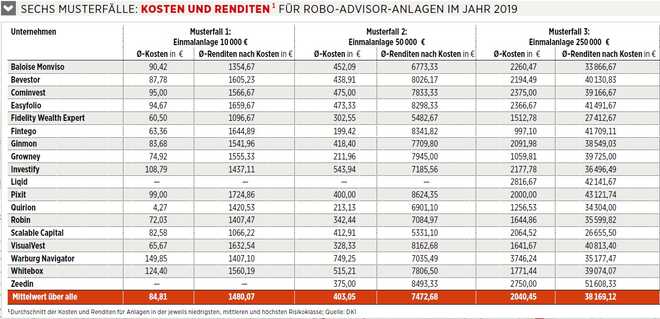

In der Disziplin "Konditionen" (Gewicht ebenfalls 40 Prozent) warfen die Tester einen Blick auf die diversen Gebühren, insbesondere auf die Höhe der Servicepauschale. Um eine möglichst gute Vergleichbarkeit zu haben, ermittelte das DKI für sechs Musterfälle die Kosten und Renditen - jeweils gemittelt aus den Anlagen der niedrigsten, mittleren und höchsten Risikoklasse. Dabei fiel auf, dass viele Robos keine Sparpläne ohne zusätzliche Einmalanlage anbieten.

Bleibt noch der Kundenservice (Gewicht: 20 Prozent). Diesen prüfte das DKI unter anderem beim direkten Kontakt via Telefon oder E-Mail. Hierbei wurden insbesondere die Freundlichkeit, Hilfsbereitschaft und Kompetenz der Mitarbeiter bewertet.

Testsieger: Quirion

Quirion punktete unter anderem mit der Servicepauschale von 0,48 Prozent im Jahr. Das war im Test die geringste. Zum Vergleich: Andere Anbieter kassieren bis etwa zur doppelten Höhe. Selbst wenn man die produktinternen Kosten von durchschnittlich 0,21 Prozent im Jahr hinzurechnet, bleibt die Gebührenbelastung bei der Nummer eins dieses Jahres vergleichsweise gering. Die Folge: Bei den Musterfällen fiel Quirion häufig mit niedrigen Kosten auf. Zudem schaffte der Anbieter bei vier Musterfällen in der höchstens Risikoklasse eine überdurchschnittlich hohe Rendite.

Beim Angebot gefiel den Testern unter anderem der geringe minimale monatliche Sparbetrag von 30 Euro. Zwar zählt Quirion zu den Anbietern, die Sparpläne nur in Kombination mit einer Einmalanlage im Programm haben. Die aber liegt hier bei 1.000 Euro und damit vergleichsweise niedrig. Positiv fiel zudem auf: Quirion stellt Kunden 17 Fragen zur Risikobereitschaft, um auf dieser Basis eines von zehn Portfolios zu empfehlen. Das ist im Vergleich sehr gründlich und zielgenau. Zum Vergleich: Cominvest stellt Anlegern nur eine (sic!) Frage, um die Risikobereitschaft zu ermitteln. Und Easyfolio hat beispielsweise nur drei Portfolios mit festgelegten Anlagekriterien im Angebot. Andererseits hat Liqid, der Robo aus dem Dunstkreis der schwerreichen Familie Quandt, sogar 30 Portfolios im Programm.

Abstriche gab es auch beim Kundenservice keine. Anrufer bekamen schnell einen Mitarbeiter an die Strippe, der in der Regel als sehr kompetent, freundlich und hilfsbereit erlebt wurde. Auch bei E-Mail-Anfragen waren die Quirions auf Zack.

Letzter im Test: Cominvest

Testverlierer Cominvest wurden insbesondere die nur mit "ausreichend" bewerteten Konditionen zum Verhängnis. Die Servicepauschale von 0,95 Prozent im Jahr ist im Vergleich die höchste. Andere Anbieter wie Growney, Investify, Pixit und Warburg Navigator liegen nur bei festgelegten Anlagesummen darüber, die je nach Robo mit unter 10.000 Euro, unter 25.000 Euro oder unter 100.000 Euro definiert sind. Wer mehr Geld anlegt, zahlt relativ weniger Gebühr. Easyfolio kassiert nur bei einem konkreten Portfoliotyp etwas mehr Servicepauschale.

Cominvest fällt im Test obendrein mit den im Schnitt höchsten produktinternen Kosten auf. Das schlägt sich auch in überdurchschnittlich hohen Kosten bei den Musterfällen nieder. Allerdings liegt die Commerzbank- Tochter dort auch bei den Renditen überall überm Schnitt.

Beim Angebot stieß das DKI unter anderem hierauf: Sparpläne müssen mit mindestens 100 Euro monatlich gefüttert werden, was an der Seite von Fidelity Wealth Expert und Pixit der zweithöchste Wert ist. Die Einmalanlage als Bedingung für einen Sparplan liegt bei mindestens 3.000 Euro. Sehr gut schnitt der Robo beim Kundenservice ab. Zwar hingen Anrufer im Schnitt fast drei Minuten in der Warteschleife - so lange wie sonst nirgends. Dafür aber bekamen die Cominvest-Mitarbeiter überdurchschnittlich gute Noten in Freundlichkeit und Hilfsbereitschaft.

Mindestanlage: 100.000 Euro

Noch ein paar Besonderheiten: Die Anbieter verlangen bei Einmalanlagen höchst unterschiedliche Mindestsummen. Sind Anleger bei Easyfolio (Hauck & Aufhäuser) und Pixit (Targobank) schon ab 100 Euro dabei, verlangt Quandts Liqid standesgemäße 100.000 Euro. Bei Sparplänen reicht die Spanne der monatlichen Mindestzahlungen von zehn Euro (Easyfolio) bis 200 Euro (Warburg Navigator). Growney fordert keine Mindestanlagesummen, während Robin (Deutsche Bank) beim Sparplan ein monatliches Minimum von einem Euro akzeptiert, sofern man einmalig 500 Euro anlegt.

Sieben getestete Robos bieten einzig Portfolios an, die ausschließlich aus ETFs (Indexfonds) bestehen. Nur Fidelity Wealth Expert hat keine ETFs in den Portfolios. Die übrigen Robo-Advisors haben neben ETFs noch Fonds und/oder ETCs (Wertpapiere für Rohstoffe) im Anlagemix.

Auf irritierend unterschiedliche Weise machen sich die Anbieter ein Bild von den Anlegern. Zwar fragten 17 der 19 nach Erfahrungen mit Geldanlagen. Aber nur neun erkundigten sich nach vorhandenen Schulden. Gerade mal drei Robos fragten nach der gewünschten Rendite.

Baloise Monviso (Basler Financial Services) schaffte es, beim Kundenservice ein "ungenügend" einzufahren. Zu den Gründen: Für Interessenten gibt es keine Hotline. Und: E-Mail-Anfragen wurden im Schnitt erst nach mehr als dreieinhalb Tagen beantwortet. Für Online-Kundschaft eine Ewigkeit.

Übrigens: US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Baloise-Holding

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Baloise-Holding

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: Ociacia / Shutterstock.com, VisualVest, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Deutsche Bank AG

Analysen zu Deutsche Bank AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 29.01.2026 | Deutsche Bank Hold | Jefferies & Company Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 20.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 04.12.2025 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 17.11.2025 | Deutsche Bank Hold | Jefferies & Company Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 04.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 28.04.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 03.02.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 06.01.2023 | Deutsche Bank Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Deutsche Bank AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen