Betriebsabrechnungsbogen BAB

Betriebsabrechnungsbogen BAB - Definition

Verfahren im Rahmen der Kostenstellenrechnung zur Umlage von Gemeinkosten auf eine Kostenstelle. Nachdem im ersten Schritt primäre Gemeinkosten verursachungsgerecht ermittelt wurden, sollen sie durch eine innerbetriebliche Leistungsverrechnung von den so genannten Vorkostenstellen auf Endkostenstellen verteilt werden.

Gliederung

Dabei lassen sich verschiedene Typen von Leistungsverflechtungen im Betrieb unterscheiden.

Einseitige und einstufige Leistungsabgabe

Bei einer einseitigen und einstufigen Leistungsabgabe an eine Kostenstelle ist z. B. ein Mitarbeiter nur mit der Beschaffung von Material für ein Produkt gleich einer Kostenstelle beschäftigt. Derartige Kosten können im BAB sofort an die die Leistung empfangenden Kostenstellen verteilt werden, während die so nicht direkt zurechenbaren Kosten zunächst bei der Vorkostenstelle bleiben.

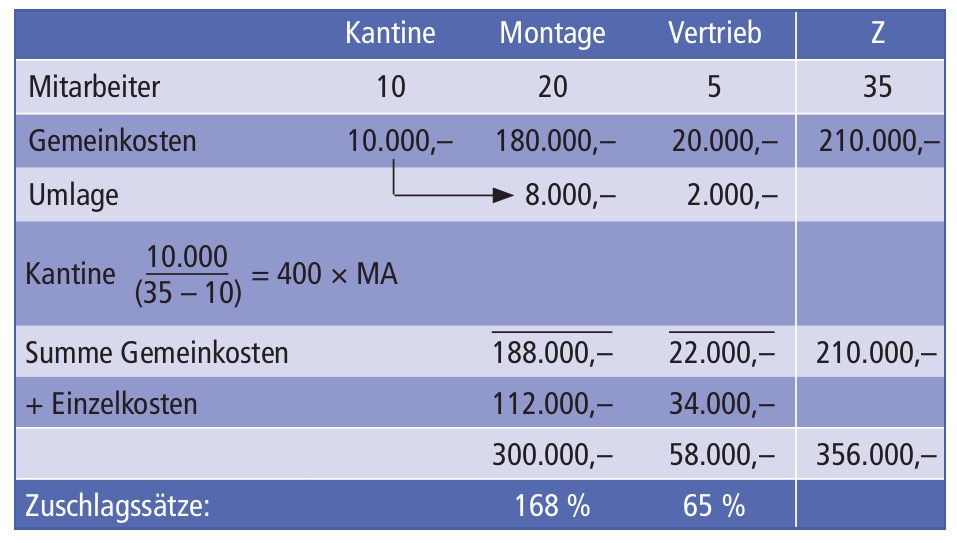

Kostenstellenausgleichs- oder Umlageverfahren

Erbringt eine Vorkostenstelle an mehrere Kostenstellen eine Leistung, so muss im Wege eines Kostenstellenausgleichs- oder Umlageverfahrens die Verteilung der primären Kosten erfolgen. Häufig wird dieses Umlageverfahren in Form einer Blockumlage (prozentuale Verteilung) der Kosten der Vorkostenstelle entsprechend der Anzahl belieferter Endkostenstellen oder im Wege eines Treppen- bzw. Stufenleiterverfahrens entsprechend ihrer Leistungsinanspruchnahme vorgenommen.

Gegenseitige Leistungsabgabe

Problematisch erweist sich die Verteilung der Gemeinkosten bei gegenseitiger Leistungsabgabe von zwei Kostenstellen. Hier müssen im Rahmen eines Gleichungssystems sämtliche Leistungsverflechtungen bzw. gegenseitige Leistungsbeiträge verrechnet werden. Nachdem sämtliche primäre Gemeinkosten über sekundäre Gemeinkosten auf Haupt- und letztlich Endkostenstellen umgelegt sind, ist eine verursachungsgerechte Verteilung bzw. Verrechnung auf die Kostenträger im Wege der Ermittlung von Zuschlagssätzen vorzunehmen.

Um derartige Zuschlagssätze zu ermitteln, sind die Gemeinkosten in Relation zu ihrer jeweiligen Bezugsgröße zu setzen. Dies erfolgt bei den Materialgemeinkosten in Relation zu den Materialeinzelkosten, bei den Fertigungsgemeinkosten in Relation zu den Fertigungslöhnen und bei den Vertriebs- und Verwaltungsgemeinkosten in Relation zu Herstellkosten der abgesetzten Produkte.

Sind die Zuschlagssätze ermittelt, so kann im Wege der Kostenträgerrechnung eine stückbezogene sowie periodenbezogene Kalkulation durchgeführt werden (in einem vereinfachten Beispiel eines Betriebsabrechnungsbogens Abbildung B-5). Die Kosten einer mit 10 Mitarbeitern besetzten Kantine werden entsprechend dem Schlüssel der Mitarbeiterzahl in einer Stufe auf die beiden Endkostenstellen Montage und Vertrieb umgelegt und in der Summe mit den Einzelkosten ein Zuschlagssatz ermittelt.

Ähnliche Begriffe und Ergebnisse

In Kategorien

Für wissenschaftliche Arbeiten

Quelle & Zitierlink

Um diese Seite in einer wissenschaftlichen Arbeit als Quelle anzugeben, können Sie folgenden Link verwenden, um sicherzustellen, dass sich der Inhalt des Artikels nicht ändert.