Constant Proportion Portfolio Insurance (CPPI)

Finanz-Krise, Dot-Com-Bubble, Euro-Krise – die Portfoliosvieler Anleger waren im aktuellen Jahrtausend stark herausgefordert.

Negative Realzinsen auf 10-jährige Bundesan leihen leisten für die Zukunft kaum Beiträge zu den Renditeanforderungen institutioneller Investoren. Wie kann der Anleger an den Renditechancen riskanter Investments nachhaltig partizipieren, aber gleichzeitig sein Verlustrisiko in Krisenzeiten wirksam begrenzen? Für diese Fragestellung bieten Wertsicherungsstrategien, darunter als Grundform die CPPI, interessante Lösungsansätze.

Das Grundprinzip einer Wertsicherung

Wertsicherungskonzepte haben das Ziel, den Investor an den Chancen gewinnträchtiger, aber risikobehafteter Anlagen zu beteiligen und gleichzeitig sein Verlustrisiko bei fallenden Märkten zu begrenzen. Das Konzept ist besonders für Anlageklassen interessant, die starken Marktpreisrisiken ausgesetzt sind.

Angestrebt wird somit eine asymmetrische Renditeverteilung – negative Renditen (bzw. Renditen unter einem zuvor mit dem Anleger abgestimmten Schwellenwert) sollen vermieden werden, an positiven Renditen soll der Investor möglichst stark partizipieren.

Eine naheliegende Möglichkeit der Absicherung für ein Portfolio besteht darin, Put- Optionen auf Basiswerte zu erwerben, welche das zugrunde liegende Portfolio möglichst gut abdecken. Allerdings: Ein Put mit einem Ausübungspreis von 100 % des aktuellen Indexstandes verfällt in einem steigenden oder konstanten Markt wertlos. Bei einer dynamischen Absicherungsstrategie wie der CPPI werden jedoch keine Puts gekauft – die Absicherung wird vielmehr dadurch bewirkt, dass das Portfolio regelbasiert in Reaktion auf die Marktentwicklung umgeschichtet wird. Im Unterschied zu einer Absicherung mit Optionen (z. B. über Indexputs) fallen damit bei einer dynamischen Absicherungsstrategie keine expliziten Absicherungskosten an.

Auch dynamische Absicherungsstrategien können die grundlegenden Gesetzmäßigkeiten der Finanzmärkte nicht aus den Angeln heben. Hohe Absicherungsgrade haben auch hier ihren Preis darin, dass an Kursanstiegen nur unterproportional partizipiert werden kann. Dieses reduzierte Gewinnpotenzial kann als eine Art implizite Versicherungsprämie verstanden werden. Interessant werden dynamische Absicherungsansätze unter anderem dadurch, dass wissenschaftliche Untersuchungen darauf hindeuten, dass die impliziten „Kosten“ im Sinne des erwarteten Renditeentgangs im Durchschnitt günstiger ausfallen als bei einer Absicherung mit Optionen (OBPI: Option Based Portfolio Insurance).

Ein weiterer Grund für die Attraktivität dynamischer Strategien ist ihre die hohe Flexibilität: mit ihrer Hilfe können die verschiedensten Portfolio-Mischungen abgesichert werden. Bei der Alternative OBPI gilt dies nicht: börsengehandelte Optionen sind nur für Standard-Indizes verfügbar, ein Ausweichen auf OTC-Optionen wirft hingegen Probleme wie Kontrahenten-Risiko und Illiquidität auf.

Konzept der dynamischen Sicherungsstrategie

Der Kunde bestimmt neben seinem zulässigen Anlageuniversum das Sicherungsniveau sowie den Zeitpunkt, zu dem die Sicherung greifen soll. Aus diesen Angaben bestimmt sich mathematisch ein Mischungsverhältnis aus sichernden Anlagen (in der Regel ausfallsichere Renten mit einer Laufzeit nahe dem Zeitpunkt der Sicherung) und Erfolg versprechenden, aber risikobehafteten Anlagen (zum Beispiel Aktien oder nicht laufzeitkongruente Renten). Dieses Mischungsverhältnis im Portfolio wird (bei Bedarf) täglich aufs Neue vom Port foliomanager so adjustiert, dass der Wert des Portfolios das Sicherungsniveau zum Sicherungszeitpunkt nicht unterschreitet.

Implizit unterliegen die beiden Anlageformen dabei einer Aufgabenteilung: Die risikobehaftete Position hat die Aufgabe, Rendite zu generieren, während die sichere Zinsanlage die Aufgabe hat, das Unterschreiten des vereinbarten Sicherungsniveaus zu verhindern. Die Umschichtungssystematik der CPPI liefert zu jedem Zeitpunkt eine regelbasierte Portfoliostruktur von risikotragenden und sichernden Anlageformen. Dabei folgt sie der Zielfunktion „so viele aussichtsreiche Assets wie möglich“, um eine möglichst hohe Partizipation an der Wertentwicklung der Kapitalmärkte zu gewährleisten, und „so viele risikoarme, sichernde Assets wie nötig“, um trotz allem das Sicherungsziel nicht zu gefährden.

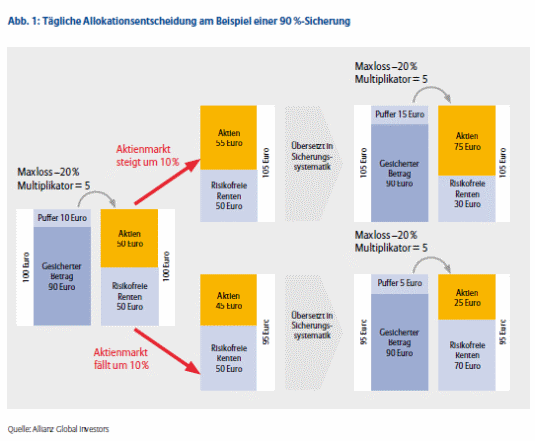

Tägliche Allokationsentscheidung am Beispiel einer Aktiensicherung

Am Beispiel einer täglichen 90 %-Sicherung möchten wir die Allokationssystematik verdeutlichen (Abbildung 1).

Abb.1: Tägliche Allokationsentscheidung am Beispiel einer 90 %-Sicherung

Startallokation

Das Sicherungsniveau beträgt 90 Euro, das investierte Volumen 100 Euro. Bei einem angenommenen maximal erachteten Kurseinbruch von 20 % an den Aktienmärkten ist eine Startallokation von 50 Euro in Aktien und 50 Euro in fristenkongruente, ausfallsichere Renten erlaubt.

Die Gegenrechnung zeigt, dass bei einem Kurseinbruch von 20 % das Portfolio 10 Euro verlieren wird (20 % von 50 Euro). Die verbleibenden 40 Euro Aktien müssen sofort in die sichernde Anlage umgeschichtet werden, damit der Sicherungsbetrag von 90 Euro nicht gefährdet wird.

Was passiert im steigenden oder fallenden Markt?

Steigt zum Beispiel der Aktienmarkt um 10 % – das entspricht einer Steigerung des Aktien werts im Portfolio von 50 auf 55 Euro und einem Anwachsen des Puffers auf 15 Euro –, besteht die Möglichkeit, stärker in die aussichtsreiche Assetklasse Aktien zu investieren.

Fällt der Aktienmarkt um 10 % – das entspricht einer Reduktion des Aktienwerts im Portfolio von 50 auf 45 Euro und einer Verringerung des Puffers auf 5 Euro –, muss das Engagement in die aussichtsreichen, aber risikotragenden Aktien verringert werden.

Hiermit wird deutlich, dass es sich bei der Grundform der CPPI um eine rein prozyklische Strategie handelt.

Wesentliche Parameter der Strategie sind:

1. Das Sicherungsniveau und der Sicherungshorizont,

also der angestrebte Mindestanteilsscheinpreis

zu einem definierten Sicherungszeitpunkt.

2. Das gesicherte Kursrisiko („Maxloss“)

definiert als der Kursverlust der risikobehafteten

Anlage innerhalb eines Zeitraums

von üblicherweise 24 Stunden, dem die

Strategie ohne Gefährdung des Sicherungsniveaus

maximal standhalten kann. Dieser

Parameter bestimmt maßgeblich die Güte

(Konfidenz) der Wertsicherung. Allianz

Global Investors verwendet zur Ermittlung

der extremen Kursrisiken moderne statistische

Verfahren wie die Extreme Value

Theory, welche die tatsächlichen Risiken an

den Finanzmärkten erheblich realistischer

abschätzen kann als beispielsweise Normalverteilungen.

3. Das Anlageuniversum: Bezüglich der

„risikofreien“ Zinsanlage lässt die CPPIStrategie

keine dispositiven Freiräume.

„Risikofrei“ im Sinne der Strategie sind ausschließlich

Rentenpapiere, deren Restlaufzeit

möglichst mit dem Sicherungshorizont

übereinstimmt. Eine zusätzliche Forderung

ist, dass die Papiere weder Liquiditäts- noch

Bonitätsrisiken ausgesetzt sein dürfen.

Weiterentwicklungen

Allianz Global Investors setzt für Wertsicherungsmandate erfolgreich eine proprietäre Strategie ein, welche das Grundgerüst der CPPI deutlich weiterentwickelt: „Portfolio Insurance Plus“. Hierbei werden die von der CPPI bekannten prozyklischen Elemente durch antizyklische Komponenten ergänzt. Diese Antizyklik sorgt beispielsweise bei stark überhitzten Märkten für eine Gewinnmitnahme. Um auch nach starken Kapitalmarkteinbrüchen flexibel für einen Marktwiedereintritt zu bleiben, halten unsere Portfoliomanager insbesondere bei längeren Sicherungshorizonten Teile des Risikobudgets zurück. Diese werden zu einem späteren Zeitpunkt wieder freigegeben, um an einer Erholung partizipieren zu können.

Daneben bietet das Portfolio Insurance Plus- Konzept – anders als die CPPI – auch eine aktive Steuerung von verschiedenen riskanten Anlagen in einem gemischten Portfolio (z. B. Aktien Europa, USA, Emerging Markets), was den Portfoliomanager in die Lage versetzt, Zusatzerträge zu generieren.

Fazit

Die CPPI und – in stärkerem Maße – Weiterentwicklungen wie „Portfolio Insurance Plus“ stellen flexible Baukastensysteme dar, welche auf die Kundenbedürfnisse hinsichtlich Anlage universum, Risikobudget, Sicherungshorizont und Renditeziele individuell angepasst werden können. Wertsicherungsansätze können Finanzkrisen und BubbleÖkonomien nicht verhindern; sie können aber dafür sorgen, dass Portfolios solche Märkte mit deutlich stabilerer Wertentwicklung überstehen. Strategisch genauso bedeutsam ist, dass diese modernen Lösungen Anlegern im aktuellen Niedrigzinsumfeld attraktive Alternativen eröffnen, um „mit Fallschirm“ den Sprung in höher rentierliche Anlageklassen anzugehen.

Autoren:

Dr. Heidi Jäger-Buchholz

ist seit Juni 2009 Leiterin der Abteilung Multi

Asset Protection bei Allianz Global Investors.

Vor der Übernahmen durch Allianz GI war sie 8

Jahre Teamleitern für Strukturierte Produkte im

Portfoliomanagement der cominvest.

Dr. Thomas Stephan

ist Managing Director und als Head of Multi Asset

Investment & Risk Management Strategies mit

seinen Teams verantwortlich für Overlay- und

Protection-Mandate bei Allianz Global Investors. In

diesen Produktlinien werden aktuell Kundengelder

von über 28 Mrd. EUR gemanagt.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.