Die besten Ideen: 9 starke Aktien für Ihr Depot

Dem Corona-Crash folgte eine fulminante Erholungsrally an den Börsen,dabei ist die Pandemie längst nicht besiegt. Die Redaktion von €uro am Sonntag analysiert die Trends für das zweite Halbjahr - unsere Empfehlung: neun starke Aktien und neun weitere Anlageideen.

Werte in diesem Artikel

von S. Bauer, J. Groß, A. Hohenadl, S. Parplies, K. Schachinger und T. Strohm, €uro am Sonntag

Rund 50.000 Neuinfektionen mit dem Coronavirus werden derzeit täglich aus den USA gemeldet. Etliche Bundesstaaten sind bereits dabei, die Lockerungen der vergangenen Wochen wieder zurückzufahren. Und so gern es US-Präsident Donald Trump auch hätte: Das Virus ist in der größten Volkswirtschaft der Welt noch keineswegs unter Kontrolle. Auch global betrachtet, gibt es keine Entwarnung: Erst kürzlich meldete die Weltgesundheitsorganisation WHO einen Rekordanstieg der weltweiten Ansteckungsfälle.

Derweil wächst in Europa bereits die Sorge vor einer zweiten Welle. Denn in vielen Ländern sind nach wochenlangem Rückgang die Fallzahlen zuletzt wieder gestiegen. Mehr und mehr wird klar: Die Pandemie ist noch keineswegs besiegt. Auch wenn Regierungen künftig wohl eher mit lokal begrenzten Maßnahmen versuchen werden, Virusausbrüche einzudämmen, statt einen landesweiten Lockdown zu verhängen - störend für die wirtschaftliche Entwicklung ist es trotzdem.

"Gerade ein solches Szenario wurde an der Börse wochenlang verdrängt", meint Marktanalyst Jochen Stanzl von CMC Markets. "Es reift die Erkenntnis, dass die Welt mit dem Virus wohl eine längere Zeit leben muss, ohne dass es effektive Maßnahmen dagegen gibt, außer der Stilllegung von Teilen der wirtschaftlichen Aktivität."

Gut abzulesen ist die jüngste Verunsicherung der Anleger am DAX. Der deutsche Standardwerteindex ist nach einem wochenlangen Aufwärtstrend und einer deutlicheren Korrektur in eine richtungslose Phase eingetreten.

Das spiegelt sehr gut die Unentschiedenheit der Investoren wider. Denn ja, weiter steigende Infektionszahlen, neue Lockdowns, gar eine zweite Welle der Pandemie können eine kraftvolle Wirtschaftserholung im Keim ersticken.

Ermutigende Prognose

Und ja, die Konjunktur kann trotz weiterer Corona-Unsicherheit auch wieder anspringen. Erst in dieser Woche gab es eine ermutigende Prognose des Münchner Ifo Instituts. Demnach dürfte sich die deutsche Wirtschaft nach dem Rekordeinbruch spürbar erholen. Für das dritte Quartal sagen die Forscher bereits ein Wachstum um 6,9 Prozent voraus, für das vierte um 3,8 Prozent.

Das sind zweifellos ansehnliche Raten, doch das Wachstum erfolgt natürlich von einem stark gedrückten Niveau aus. Aufs Gesamtjahr gerechnet dürfte die deutsche Wirtschaft um 6,7 Prozent einbrechen. Ihre Leistung von Ende 2019 - also vor der Corona-Krise - wird sie wohl kaum vor Ende kommenden Jahres wieder erreichen. Die Ifo-Experten schränken zudem ein, dass bei den Annahmen zum weiteren Verlauf der Epidemie und den politischen Reaktionen hohe Unsicherheit bestehe.

Die meiste Zeit von April bis Juni haben Anleger solche Bedenken erfolgreich beiseitegeschoben. So erwies sich das zweite Quartal 2020 als eines der besten in der Börsengeschichte. "Die meistgehasste Aktienrally aller Zeiten hat immer wieder für Überraschungen gesorgt und sich trotz oder gerade wegen eines wackeligen Fundaments bislang als sehr widerstandsfähig erwiesen", kommentiert Milan Cutkovic, Marktanalyst bei Axitrader.

Diese Widerstandsfähigkeit ist auch dem Einsatz von Regierungen sowie Notenbanken geschuldet. Mit Billionenbeträgen werden Wirtschaft und Unternehmen gestützt, die Märkte mit billigem Geld geflutet. Mit "Wumms" aus der Krise - nicht nur in Deutschland scheint so das Motto zu lauten. Erkauft wird das mit einem enormen Anstieg der Verschuldung und einer Nullzinspolitik, die wohl lange andauern wird.

Aktien sind vor diesem Hintergrund weiterhin attraktiv. Aber irgendwann müssen die Kurse auch von positiven realwirtschaftlichen Entwicklungen gestützt werden. Soll man als Anleger so lange an der Seitenlinie bleiben? Nein, das ist keine gute Lösung. Denn im Zuge der Corona-Krise haben sich Themen beziehungsweise Trends herausgebildet, die im günstigen, aber auch ungünstigen Fall Bestand haben sollten.

Auf den folgenden Seiten analysiert die Redaktion von €uro am Sonntag die Aussichten im zweiten Halbjahr und nimmt aussichtsreiche Anlageklassen, Regionen und Sektoren ins Visier.

TECHNOLOGIE:

Megatrend Digitalisierung

Arbeiten, Lernen und Einkaufen: Das alles läuft immer öfter digital und in den eigenen vier Wänden. Der durch die Pandemie weltweit erzwungene Wechsel ins Digitale verlief vielfach ziemlich reibungslos. Nicht nur bei Technologieriesen wie Apple, Alphabet, Facebook oder Twitter können die Mitarbeiter auch künftig wählen, ob sie im Büro oder lieber im Homeoffice arbeiten, das ist inzwischen auch bei vielen kleineren Firmen vor allem aus der Technologiebranche eher die Regel als die Ausnahme.

Weltweit erfasst die durch Corona beschleunigte Digitalisierung Unternehmen quer durch alle Branchen. Es finden weniger Geschäftsreisen statt, dafür mehr Online- und Videokonferenzen und inzwischen auch virtuelle Hauptversammlungen.

Vieles davon hat sich bewährt. Die Strukturen und Abläufe in den Unternehmen dürften sich deshalb auch langfristig verändern. Techkonzerne wie Apple, Cisco, Microsoft oder die deutsche SAP erreichten etwa mit ihren ersten virtuellen Entwicklerkonferenzen deutlich mehr Softwarespezialisten als im üblichen Präsenzformat.

Nasdaq klar im Plus, Dow im Minus

An den Börsen schlägt die Digitalisierung per Pandemieturbo in hohen Wertzuwächsen bei Techaktien durch.

In den USA lassen Tech-lastige Indizes wie der S & P 500 Information Technology oder der Nasdaq 100 die breiten Börsenbarometer wie den S & P 500 oder den eher industrielastigen Dow Jones weit hinter sich. Der Nasdaq liegt etwa seit Jahresanfang klar im Plus, der Dow im Minus - das gab es bisher erst drei Mal, seit der Nasdaq-Index 1971 eingeführt wurde, zuletzt 1977.

Es spricht viel dafür, dass die Techs auch in der zweiten Jahreshälfte weiterhin laufen werden. Einige der Titel sind zwar hoch bewertet, dennoch sei das Risiko einer Spekulationsblase wie nach der Jahrtausendwende in diesem Sektor gering, sagen etwa die Analysten von Bloomberg Intelligence.

Viele Unternehmenskunden investieren im schwierigen Umfeld vor allem in Technologie, um ihre Kosten mittel- und langfristig zu senken. Die Branchenriesen wiederum dominieren in ihren Märkten, Konzerne wie Apple und Microsoft haben hochprofitable Geschäftsmodelle und verfügen deshalb über große finanzielle Reserven - das macht sie für Investoren zusätzlich attraktiv. Mit ihren finanziellen Ressourcen besetzen diese Größen zudem vielversprechende neue Märkte wie künstliche Intelligenz (KI) oder die digitale Vernetzung der Industrie und Haushalte, das sogenannte Internet der Dinge.

Anleger setzen etwa mit einem ETF auf den Nasdaq 100. Hier sind die großen Fünf - Alphabet, Amazon, Apple, Facebook und Microsoft - allesamt vertreten. Die Rally dieser Aktien ist der wichtigste Grund für die Outperformance des US-Technologieindex.

Chips sind Basistechnologie

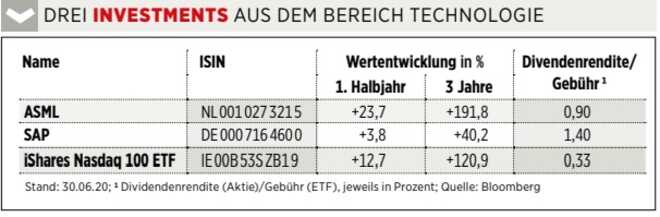

Eine wichtige Voraussetzung für die Digitalisierung auf breiter Front ist die weitere Miniaturisierung der Chipstrukturen. In einigen Bereichen wurden hier bereits physikalische Grenzen erreicht. Diese Barriere überwunden hat die Chiplithografie der ASML.

Mit dieser Technik werden feinste Strukturen mittels extrem kurzwelliger UV-Strahlung ins Chipsilizium übertragen. Diese Strahlung zu erzeugen, ist sehr anspruchsvoll und wird derzeit nur von ASML beherrscht. Damit beliefern die Niederländer exklusiv große Chipkonzerne wie Samsung, Intel oder TSMC. Dank dominanter Marktposition ist ASML eine der besten Techaktien Europas.

Die Digitalisierungswelle befeuert einen weiteren Techtrend: den Wechsel von Softwarelizenzen zu Aboprogrammen aus der Cloud. Der weltweit größte Entwickler von Firmensoftware, die deutsche SAP, profitiert vom großen Bedarf der Unternehmen. Bei Programmen für die Planung von Ressourcen in Unternehmen (ERP), Kerngeschäft der Walldorfer, haben die Firmen laut Marktforscher IDC weltweit erst 40 Prozent ihrer Software abonniert. SAP hat das Cloud-Portfolio zuletzt durch Zukäufe stark erweitert. Bei der Integration der verschiedenen Programme hapert es allerdings noch. Chef Christian Klein will und muss das jetzt beheben. Gelingt es ihm, sollte die SAP-Aktie durchstarten.

BIOTECHNOLOGIE:

Die rettende Lösung

Eine Rückkehr zu einem Leben ohne Corona-Beschränkungen wird nicht möglich sein, solange es keinen Impfstoff oder ein wirksames Medikament gegen die Erkrankung gibt. Die Welt blickt deshalb auf die Pharma- und Biotechbranche wie niemals zuvor.

Dort ist man sich der Verantwortung bewusst: Eine Vielzahl von Unternehmen des Sektors arbeitet mit Hochdruck daran, die hochgesteckten Erwartungen zu erfüllen. Der amerikanische Thinktank Milken Institute zählt aktuell in seiner Covid-19-Datenbank 178 Impfstoffkandidaten und 258 Medikamente in der Entwicklung.

Für die Branche bedeutet dies mehr noch als die ohnehin große Herausforderung, Mittel zur Beendigung der Pandemie zu finden. Es ist auch eine riesige Chance, die schlechte Reputation der Branche zu verbessern und so letztlich die eigene Position in der weltweit schwelenden Diskussion über Arzneimittelpreise zu stärken. Zudem könnte die Corona-Forschung neuen Technologien zum Durchbruch verhelfen. Kleine Firmen nutzen die Pandemie, um jetzt einen Turbo-Entwicklungssprung zu kommerziell relevanten Unternehmen mit klinischen Entwicklungsteams und Produktionsstätten hinzulegen.

Von den nun angestoßenen Veränderungen kann die Branche deshalb langfristig profitieren. Das registrieren auch Investoren: Der Nasdaq Biotech Index hat im Juni neue Rekordmarken erreicht. Seit Jahresbeginn legte das Branchenbarometer um 13,5 Prozent zu. Unbeeindruckt von Crash- und Rezessionsstimmung gaben 28 Biotech- und Pharmafirmen im gleichen Zeitraum ihr Börsendebüt an der Nasdaq.

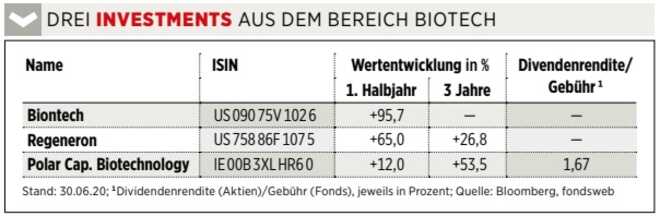

Natürlich stehen die Unternehmen, auf denen die größten Hoffnungen in der Pandemiebekämpfung ruhen, am stärksten im Rampenlicht. Bei den Impfstoffkandidaten liegen neben der Universität Oxford, die mit Astrazeneca zusammenarbeitet, sowie den Chinesen Sinopharm und Cansino Biologics die amerikanische Moderna und die Mainzer Biontech mit Pfizer in der Entwicklung vorn. Am Ende wird es vermutlich (und hoffentlich) mehrere Impfstoffe gegen das Coronavirus SARS-CoV-2 geben.

Brandneue Technologie

Was die Beteiligung von Moderna und Biontech so spannend macht, ist die bisher noch bei keinem zugelassenen Medikament verwendete mRNATechnologie. Das Besondere daran ist das Tempo, mit dem ein neuer Impfstoffkandidat bereitgestellt werden kann - und die im Vergleich zu vielen anderen Wirkstoffklassen womöglich viel einfachere und schnellere Herstellung. Erweist sich einer der mRNAImpfstoffe als wirksam und sicher, würde das die Erfolgswahrscheinlichkeit für den Rest der Pipelines von Moderna und Biontech erhöhen.

Was die Schlagzeilen angeht, findet Biontech aktuell häufig weniger Beachtung als Moderna. Doch hinter den Deutschen steht mit Pfizer ein Gigant mit vollen Taschen, dessen meistverkauftes Produkt im vergangenen Jahr mit 5,8 Milliarden Dollar Umsatz ein Impfstoff war. Zudem testen die Partner gleich vier leicht unterschiedliche Impfstoffprototypen parallel. Am Mittwoch meldete Biontech, dass der am weitesten fortgeschrittene Kandidat nach ersten Ergebnissen eine robuste Immunantwort hervorruft.

Mindestens genauso wichtig wie ein Impfstoff sind schlagkräftige Medikamente gegen Covid-19. Mit Remdesivir und Dexamethason gibt es hier erste Fortschritte, aber der ganz große Wurf sind diese Mittel noch nicht. Den traut die Branche am ehesten Regeneron zu.

Der US-Konzern hat vor gut zwei Wochen klinische Studien mit einem Antikörpercocktail sowohl zur Behandlung als auch zur Vorbeugung von SARS-CoV-2-Infektionen begonnen.

Seriöse Prognosen darüber, wessen Produktkandidaten am Ende erfolgreich sein werden oder gar was sich damit verdienen lässt, sind aktuell unmöglich. Fondsmanager orientieren sich deshalb bei Healthcare-Investments eher an den langfristigen Perspektiven von Unternehmen. Die Fondsmanager der französischen Vermögensverwaltung Polar Capital waren darin in den vergangenen Jahren besonders erfolgreich. Das schließt jedoch potenzielle Corona-Gewinner nicht aus: Regeneron ist mit 7,1 Prozent Anteil ein Schwergewicht im Portfolio.

DAS COMEBACK EUROPAS:

Mit vereinten Kräften

Es ist noch gar nicht lange her: Zum Start des Millenniums feierten Börsianer Europa als großen Gewinner. Die Einführung des Euro schien der Beginn einer neuen Ära, die Stellung des Dollar als Weltwährung in Gefahr. Der europäische Aktienindex Stoxx Europe 600 legte nach dem Start der Gemeinschaftswährung Anfang 1999 bis Herbst 2007 um fast 75 Prozent zu und war damit rund 25 Prozentpunkte besser als der amerikanische S & P 500.

Dann kam die große Finanzkrise, und alles änderte sich. Das ökonomische Drama richtete auf beiden Seiten des Atlantiks verheerende Schäden an. Während sich die USA schnell erholten, hat Europa die Krise bis heute nicht abschütteln können. Erklärungen dafür gibt es viele. Die komplizierten Strukturen in Europa und die unterschiedlichen nationalen Interessen waren in jedem Fall ein Handicap.

Doch jetzt gibt es Hoffnung auf ein Comeback der alten Welt. Die Investmentbank Morgan Stanley sieht gar eine "europäische Renaissance". Eine wichtige Rolle spielt auch jetzt die Politik: Unter dem Eindruck der Corona- Krise werden spektakuläre Hilfsprogramme gestartet. Die EU-Kommission macht sich für einen Wiederaufbauplan mit einem Gesamtumfang von 750 Milliarden Euro stark. Auch auf nationaler Ebene laufen Konjunkturprogramme. Vor allem für die bislang auf Sparsamkeit fixierte deutsche Regierung ist das ein scharfer Kurswechsel. Das haben auch die Finanzmärkte registriert.

Mehrere Gründe sprechen dafür, dass die Initiativen der Regierungen ein Comeback der europäischen Aktienmärkte einleiten: Seit der Finanzkrise werden europäische Papiere im Vergleich zu amerikanischen Titeln mit einem Bewertungsabschlag belegt und haben darum Nachholpotenzial. Auch der Branchenmix könnte Europa begünstigen: Zyklische Branchen, die in der ersten Phase eines Konjunkturaufschwungs oft besonders gefragt sind, spielen in den Indizes eine große Rolle.

Gleichzeit drohen den USA außergewöhnliche Turbulenzen: Das Coronavirus wütet dort stärker als in Europa. Auch die Anfang November anstehenden Präsidentschaftswahlen dürften angesichts der extremen politischen Polarisierung des Landes für Verunsicherung sorgen. Dass alles könnte dazu führen, dass internationale Investoren, die ihr Geld schon vor Jahren aus Europa abgezogen haben, die alte Welt in ihren Depots wieder stärker berücksichtigen und damit eine zusätzliche Nachfrage schaffen.

Tiefpunkt überschritten

Für die Unternehmen rund um den Erdball ist 2020 ein historisch hartes Jahr: Analysten erwarten, dass die Gewinne der Europäer um über 30 Prozent einbrechen werden. Nach dem Tiefpunkt im zweiten Quartal soll es aber aufwärts gehen. Genau dieses Szenario wird an den Aktienmärkten derzeit eingepreist.

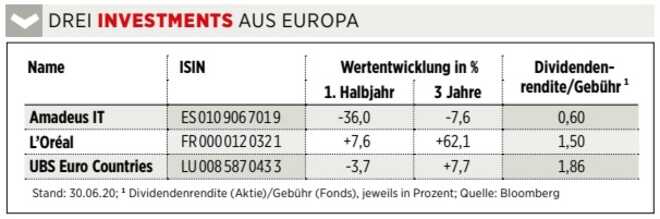

Überdurchschnittliche Chancen sieht Morgan Stanley im aktuellen Umfeld bei Amadeus IT Group. Die in Madrid ansässige Softwarefirma verarbeitet Transaktionen für die Reiseund Tourismusbranche. In normalen Zeiten ist das ein hoch lukratives Geschäft. Die Corona-Krise aber trifft Amadeus mit voller Wucht: Analysten erwarten, dass das Unternehmen in diesem Jahr einen leichtem Verlust erwirtschaftet. Danach soll es aufwärts gehen und Amadeus 2023 beim Gewinn das Vorkrisenniveau erreichen. Die Aktie ist also eine Turnaroundspekulation für mutige Anleger.

Defensiver ist das Geschäft von L’Oréal. Die Aktie des französischen Kosmetikkonzerns hat gerade das alte Rekordhoch aus dem Januar überwunden und damit charttechnisch ein Kaufsignal erzeugt. Für die Investmentbank Goldman Sachs gehört L’Oréal in den Kreis jener europäischen Konzerne, die sich durch eine starke Bilanz auszeichnen. Analysten kalkulieren, dass der bereinigte Nettoertrag in diesem Jahr nur leicht um rund sechs Prozent schrumpfen wird.

Unter den auf die Eurozone fokussierten Aktienfonds hat der Euro Countries Opportunity der UBS ein gutes Händchen bewiesen (€uro-FondsNote 2). Die Top-Positionen dort waren zuletzt SAP, ASML und Unilever.

BEWERTUNG:

Der DAX ist nicht zu teuer

Die Theorie ist einfach: Anleger sollten Aktien billig kaufen und teuer verkaufen. In der Praxis ist es komplizierter. Eine populäre Kennziffer, um das Preisniveau einer Aktie oder eines Index abzuschätzen, ist das Kurs-Gewinn-Verhältnis (KGV). Börsianer nehmen für die Berechnung meist die für die kommenden zwölf Monate erwarteten Unternehmensgewinne pro Aktie und dividieren den Wert durch den aktuellen Kursstand der Aktie.

Derzeit kommt der DAX laut Konsensschätzung des Datendienstes Bloomberg auf ein KGV über 16. Das liegt rund ein Drittel über dem Durchschnitt der vergangenen zehn Jahre. Der DAX ist so gesehen teuer. Die Qualität des KGV hängt allerdings stark von der Zuverlässigkeit der Gewinnschätzungen ab. Die Erfahrung zeigt, dass Analysten an den Wendepunkten der Konjunktur die Dynamik meist unterschätzen. Aktuell fallen Voraussagen besonders schwer, weil sich die meisten Unternehmen selbst keine Prognosen zutrauen.

In turbulenten Zeiten greifen Börsianer darum lieber auf eine andere Größe zurück: den Buchwert. Dieser schwankt bei Weitem nicht so stark wie Gewinnschätzungen. Auch der Buchwert, grob der Wert der Vermögensgegenstände eines Unternehmens, kann schrumpfen. Insbesondere in schweren Wirtschaftskrisen können Unternehmen gezwungen sein, ihren Buchwert durch Abschreibungen zu reduzieren. Gefährdet sind dabei vor allem jene, die teure Übernahmen gestemmt haben. Für einen kompletten Aktienindex aber dürfte die Fehlerquote nicht dramatisch sein.

Der DAX rutschte in der CoronaKrise zwischenzeitlich knapp unter ein Kurs-Buchwert-Verhältnis (KBV) von eins, die Kennziffer ist mit der Erholungsrally aber auf das 1,4-Fache gestiegen. Das entspricht recht genau dem Schnitt der jüngsten zehn Jahre. Demnach ist der DAX kein Schnäppchen, aber auch nicht überteuert.

Unter Buchwert

Je nach Branche fällt der Buchwert sehr unterschiedlich aus. Bei kapitalintensiven Zyklikern sind Investoren vorsichtig: Autowerte etwa notieren meist unter Buchwert. Der Softwarekonzern SAP wird regelmäßig mit mehr als dem Drei- oder Vierfachen des Buchwerts gehandelt.

Blitzsauber ist die Bilanz beim Konsumgüterhersteller Beiersdorf. Der Nivea-Konzern geht sehr vorsichtig mit seinem Geld um, verzichtet auf große Übernahmen und ist bei der Dividende sparsam. Zum Jahreswechsel konnte Beiersdorf eine Nettoliquidität von mehr als vier Milliarden Euro ausweisen. Das sollte in Krisenzeiten eigentlich honoriert werden. Trotzdem liegt das KBV der Aktie leicht unter dem langjährigen Durchschnitt.

Der Industriekonzern Siemens wird beim Buchwert auf dem Niveau des langjährigen Durchschnitts gehandelt. Kursfantasie schafft die Umstrukturierung. Durch die Abspaltung der Energiesparte fokussiert sich Siemens stärker auf margenstarke Geschäftsbereiche wie digitale Industrie. Das musste die Börse mit höheren Bewertungskennziffern honorieren.

Die Turbulenzen an den Börsen sind ein perfektes Umfeld für Stockpickerfonds, die auf Basis der Bilanzkennziffern nach günstigen Aktien suchen, wie der Macquarie ValueInvest. Zu den größten Positionen zählen die Pharmakonzerne Roche und Novo Nordisk sowie der Hygieneartikelhersteller Kimberly-Clark.

ANLEIHEN:

Zinstief weitet sich noch aus

Die Frage lautet derzeit eher: Was wird die Fed nicht tun?", meint John Vail von Nikko Asset Management. Immerhin erwartet er keine negativen Leitzinsen der US-Notenbank im Kampf gegen die Folgen der CoronaPandemie. Wie die Fed gingen auch die Europäische Zentralbank und die Bank of Japan "all in". Ausmaß und Geschwindigkeit der geld- und fiskalpolitischen Reaktionen rund um den Globus heben sich deutlich von früheren Krisen ab, sagt Ashish Shah von Goldman Sachs Asset Management. Die Fed habe ihre Bilanzsumme in drei Monaten um drei Billionen Dollar ausgeweitet. "Nach der globalen Finanzkrise 2008/2009 brauchte die Fed fünf Jahre, um ihre Bilanz um einen ähnlichen Betrag zu vergrößern", so Shah.

Jens Wilhelm von Union Investment erwartet, dass der Fokus der Wirtschaftspolitik weiterhin auf Wachstumsförderung liegen wird. Um die Tragfähigkeit der weltweiten Staatsschulden zu gewährleisten, werden die Zentralbanken nach seiner Überzeugung die Gläubigerrolle im Markt für Staatsanleihen ausbauen und auf Jahre hinaus die Renditen drücken: "Das Negativ- beziehungsweise Niedrigzinsumfeld hält nicht nur an, es verschärft und verbreitert sich sogar." Sichere Staatsanleihen werfen somit weiter kaum Verzinsung ab. Und ihre Kurse sind so hoch, dass Anleger eher nicht auf Erträge aus weiteren Kurssteigerungen hoffen sollten. Auch wenn Staatsanleihen als Versicherung für unvorhergesehene Marktturbulenzen einen Platz im Depot haben können, setzen Anlagestrategen auf andere Segmente des Rentenmarkts.

Firmenbonds und Schwellenländer

Axel Cron von HSBC Global Asset Management zählt Unternehmensanleihen zu seinen Favoriten: "Im Gegensatz zu den Aktienmärkten agieren Investoren hier noch reservierter." Die Risikoprämien, die Investoren einstreichen können, seien wieder etwas gesunken, aber noch höher als in normalen Zeiten. Vor allem Hochzinsanleihen aller Regionen seien attraktiv. "Unternehmensanleihen dürften von den Eingriffen der Regierungen und Zentralbanken profitieren", sagen auch Pascal Blanqué und Vincent Mortier von Amundi. Anleger sollten aber sorgfältig auswählen: Unternehmensanleihen guter Bonität und solidere Unternehmen im Hochzinsbereich bildeten die goldene Mitte in einem Marktumfeld, das von langsamer Erholung, niedrigen Zinsen und vermehrten Kreditausfällen geprägt sei.

"Wir erwarten steigende Ausfallraten bei Emittenten mit niedrigem Rating. Der Markt preist dieses Szenario offenbar nicht vollständig ein, daher ist eine fundierte Auswahl in diesem Marktsegment besonders wichtig", meinen die beiden Amundi-Experten.

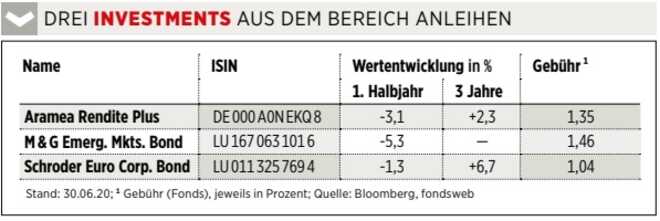

Neben Unternehmensanleihen aus defensiven Sektoren in Europa setzen die Anlagestrategen von Berenberg auf Anleihen aus Emerging Markets. "Ausdrücklich optimistisch schauen wir auch auf die Schwellenländer und präferieren dort Staatsanleihen in Hartwährungen", sagen die Berenberg-Experten. Denn deren Risikoprämien hätten ihr faires Niveau noch nicht wieder erreicht.

Anleger können mit einem Fonds von Schroders in Anleihen europäischer Unternehmen mit guter Bonität investieren. Beim Aramea-Fonds liegt der Fokus auf Nachranganleihen, die Manager agieren aber auch eher konservativ. Und mit dem Fonds von M & G investieren Anleger in Staats- und Unternehmensanleihen aus Schwellenländern in Hartwährung wie dem US-Dollar und in Lokalwährungen.

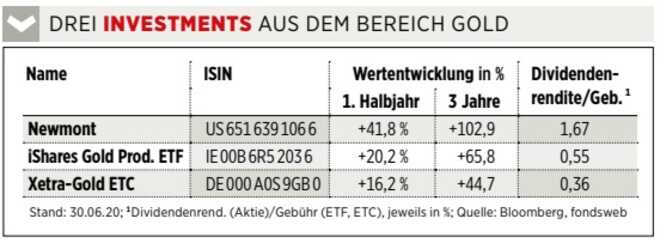

GOLD:

Großer Gewinner

Während des Abverkaufs im März sackte auch der Goldpreis ab. Eigentlich überraschend, aber für Investoren zählte für kurze Zeit nur noch Bargeld. Seither gab es eine kräftige Erholung, weshalb sich einige Anleger nun fragen, ob für Goldinvestments die beste Phase schon vorbei ist.

"Wir denken nein", sagen die Analysten der Wiener Raiffeisenbank International (RBI). Sie verweisen auf die beispiellos expansive Geldpolitik der Notenbanken, deren Liquiditätsflut die Kapitalmärkte stütze. In dem Umfeld sei es nicht ungewöhnlich, dass Aktien und Gold gemeinsam nach oben tendierten, ohne dass die Inflation stark steigen müsse. Gefährlich werde es für Gold, wenn die großen Volkswirtschaften zu solidem Wachstum zurückgefunden hätten und der Markt erwarte, dass vor allem die USNotenbank die Liquiditätsflut eindämmen könnte. RBI erwartet, dass Gold noch 2020 das bisherige Allzeithoch bei 1.900 Dollar übertrifft. "Die Neigung des Goldpreises, in solchen Phasen extremer Geldpolitik nach oben zu überschießen, sollte man nicht unterschätzen", meinen die Analysten.

Edelmetall oder Minenaktien

Didier Saint-Georges vom Fondsanbieter Carmignac nennt Gold den großen Gewinner der momentanen Lage. Er sieht zunehmendes Misstrauen gegenüber Papiergeld, das unverhohlen gedruckt werde, um Staatshaushaltsdefizite zu finanzieren. Dies könnte einer Phase geldpolitischer Instabilität Tür und Tor öffnen, wovon Sachwerte wie Gold profitieren würden, sagt der Stratege. Carmignac habe in den globalen Portfolios eine bedeutende Position Goldminenaktien aufgebaut.

Anleger können mit einem ETF breit gestreut auf Goldproduzenten setzen oder gezielt die Aktie des Branchenriesen Newmont kaufen. Minenaktien gelten als Goldinvestment mit Hebel. Wer eins zu eins dem Goldpreis folgen möchte, greift zu Xetra-Gold.

____________________________

Übrigens: Alphabet A (ex Google) und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Alphabet A (ex Google)

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Alphabet A (ex Google)

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Alphabet A (ex Google) News

Bildquellen: Stanislav/AdobeStock, valerianic / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag