Aktien, ETFs, Fonds, Gold: Die Tipps der Profis für 2022

Würgen Inflation und steigende Zinsen die Börse ab? Oder ist noch Luft nach oben? Die Experten von €uro am Sonntag beantworten die Fragen der Leser zu Aktien, ETFs, Gold, Kryptos - und nennen die Favoriten 2022.

Werte in diesem Artikel

von S. Bauer, W. Ehrensberger, J. Groß und S. Rullkötter, Euro am Sonntag

Börsenumfeld

Die Situation an den Märkten ähnelt der in den Jahren 1999/2000. Haben wir eine Blasenentwicklung, und wie groß schätzen Sie das Crash-Risiko ein?

Gottfried Heller: Für einen Crash sehe ich derzeit keinen Anlass. Ich hasse das Wort Crash. Allenfalls könnte es Korrekturen geben.

Robert Halver: Wir haben definitiv Blasen, und zwar in allen Bereichen. Vor allem bei Anleihen. Ähnliches gibt es auch auf dem Aktienmarkt in einzelnen Segmenten sowie bei Immobilien. Aber was passierte nach dem Platzen der Dotcom- und später der US-Immobilienblase? Es gab starke Ausstrahlungen in die Realwirtschaft. Die Stimmung der Investoren und Konsumenten würde sich stark eintrüben. Dieses Risiko gehen die Notenbanken nicht ein, zumal die Staatsverschuldung insgesamt deutlich höher ist als 2000 oder 2009. Die Notenbanken bleiben auch aus sozialpolitischen Gründen auf dem Gasfuß, sie wollen Unruhen verhindern. Die Niedrigzinsen werden mit geringen Abstrichen bleiben, es wird keine klare Stabilitätspolitik gegen Inflation mehr geben.

Wo sehen Sie die Hauptrisiken 2022?

Heller: Chipmangel und Lieferengpässe dürften zwar konjunkturbedingt etwas nachlassen, aber trotzdem das Wachstum weiter belasten. Ansonsten sind alle Blicke auf die Fed und die EZB gerichtet. EZB-Chefin Christine Lagarde hat zwar mehrmals beteuert, dass es 2022 keine Zinserhöhungen geben werde, und die neuen Pandemie-Probleme lassen das als wahrscheinlich erscheinen. Aber in puncto Liquidität wird die EZB den Hahn aufgrund der weit über dem Ziel liegenden Inflationsrate etwas zudrehen müssen, um ihre Glaubwürdigkeit nicht ganz einzubüßen. Wie stark und wie schnell sie das machen wird, ist noch unklar. Das ist ein Unsicherheitsfaktor für die europäischen Märkte. Niemand kann vorhersagen, wie stark sich in dieser Situation eine Straffung der Geldpolitik auf Wirtschaft und Börsen generell auswirken wird. Die Notenbanker betreten hier Neuland, denn so gewaltige Liquiditätsmengen und so niedrige Zinsen gab es noch nie. Von hier aus ist der Weg zur Normalität voraussichtlich mit vielen Unwägbarkeiten und unerwarteten Problemen gepflastert. Und die ersten Schritte sind vermutlich die gefährlichsten und werden an den Börsen besonders kritisch beobachtet.

Welche Folgen wird die Inflation für die Aktienmärkte haben?

Halver: Die Inflation ist nur dann eine Gefahr für die Börsen, wenn sie bekämpft wird, was aber seitens der Notenbanken nicht konsequent geschehen kann. Bei Inflation sind Sachwerte vorteilhaft, dazu zählen natürlich auch Aktien.

Ist der gegenwärtige Inflationsschub vorübergehend oder andauernd?

Heller: Den vorläufigen Inflationshöhepunkt könnten wir wegen der Konjunkturabkühlung nahezu erreicht haben. In Deutschland kommt ja noch hinzu, dass ab Januar 2022 der Vergleichsmaßstab nicht länger durch die Mehrwertsteuersenkung des zweiten Halbjahres 2020 verzerrt wird. Das reduziert die Inflationsrate 2022 automatisch um ein paar Zehntel Prozentpunkte. Aber ich rechne damit, dass wir international und in Deutschland noch länger auf einem deutlich höheren Preisniveau bleiben werden, als es den Notenbanken lieb ist. Sobald Omikron seinen Schrecken verliert, werden Nachholeffekte erneut die Konjunktur wieder antreiben, und das kann neue Engpässe und damit Preissteigerungen hervorrufen. Eine Inflationsrate deutlich oberhalb der von den Notenbanken angestrebten zwei Prozent wird uns also noch lange verunsichern, zumal auch die Löhne und Gehälter mit Verzögerung nach oben folgen dürften - je länger die Inflation hoch bleibt, desto stärker.

Halver: Inflationsspitzen werden nächstes Jahr gekappt, etwa dadurch, dass die Lager aufgefüllt werden und sich die Logistikprobleme mildern. Hinzu kommt der Basiseffekt der bereits in diesem Jahr hohen Preissteigerung. Die Inflation wird aber insgesamt höher bleiben als vor Corona.

Kommt die EZB aus ihrer lockeren Geldpolitik überhaupt noch heraus?

Heller: Einige Staaten, vor allem südeuropäische, können deutlich höhere Zinsen einfach nicht stemmen, das würde ihre Schulden unbezahlbar machen. Jetzt rächt es sich, dass sie die Nullzinspolitik nicht für einen stärkeren Schuldenabbau genutzt haben. Die kostspieligen Corona-Hilfen und -Steuerausfälle haben die Probleme seit 2020 noch erheblich vermehrt. Für die EZB gilt das Gleiche wie für die Fed: Bevor sie die Leitzinsen anhebt, muss sie erst ihre Wertpapierkäufe beenden. Vermutlich wird sie nicht umhinkommen, das Kaufprogramm PEPP planmäßig im März auslaufen zu lassen. Trotz der markigen Worte von Frau Lagarde rechne ich damit, dass die EZB 2022 umsteuern muss und in der zweiten Jahreshälfte zumindest die Negativzinsen für Banken beseitigen wird. Also auch hier eine Straffung der Geldpolitik, aber eine wesentlich moderatere als in den USA.

Wie schätzen Sie die konjunkturellen Risiken für Deutschland ein? Droht im Winterhalbjahr erneut eine Rezession?

Heller: Es ist jetzt schon klar, dass sich das Wachstum im Schlussquartal 2021 deutlich verlangsamt hat und das erste Vierteljahr 2022 noch schwächer ausfallen wird. Wie es dann weitergeht, hängt davon ab, wie schnell sich die Omikron-Variante ausbreitet, wie gefährlich sie ist und wie schnell sie bekämpft werden kann. Ich bin aber zuversichtlich, dass wir eine Stagnation oder gar Rezession vermeiden können. Denn Politiker, Unternehmen und Verbraucher haben gelernt, mit der Pandemie zu leben und den wirtschaftlichen Schaden zu minimieren. Das gilt nicht nur in Deutschland, sondern weltweit.

Sehen Sie Chancen auf eine bessere Kooperation zwischen den USA und China?

Heller: Keine sehr großen, leider, trotz einiger guter Ansätze in Teilbereichen. Aber es würde schon genügen, wenn sich die Spannungen nicht noch weiter verstärken. Wenn die zwei mit Abstand größten Volkswirtschaften der Welt sich wirtschaftlich mit Zähnen und Klauen bekämpfen, kann das nur negative Auswirkungen auf die Weltwirtschaft haben.

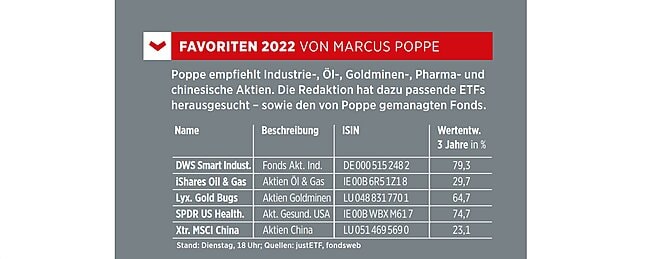

Soll man nach der Regulierungsoffensive durch Peking überhaupt noch in China investieren?

Marcus Poppe: Das ist ein schwieriges Thema. Aufgrund der Maßnahmen, die viele nicht haben kommen sehen, ist davon auszugehen, dass die Anleger erst mal vorsichtig bleiben. Dazu kommt die Diskussion über das Delisting chinesischer Unternehmen an den US-Börsen. Es ist also unklar, wie lange ich über die amerikanischen Börsen noch in China investieren kann. Da ist viel Skepsis, viel Unsicherheit. Gewisse Bereiche, die von der Regulierung stark getroffen worden sind, sehen aber nach den Kursverlusten aus meiner Sicht nicht ganz uninteressant aus. Es gibt aber auch die Gegenmeinung, die Russland als Beispiel dafür anführt, was in Märkten passiert, in denen es ein sehr hohes politisches Risiko gibt: Da gehen die Bewertungen massiv nach unten. Da sind wir in China noch lange nicht. Ich denke, dass China im nächsten Jahr durchaus positives Überraschungspotenzial hat, weil vermutlich mehr geld- und fiskalpolitische Maßnahmen kommen werden, um das Wachstum zu beschleunigen.

Auf welche Unternehmen soll man in China setzen?

Marcus Poppe: Die größeren Technologieunternehmen sind wahrscheinlich am interessantesten. Da ist viel Furcht eingepreist, und man sieht einen deutlichen Abschlag zu den westlichen Wettbewerbern. Man kann eine Wachstumsüberraschung in China aber auch über europäische Aktien spielen, die von besseren China-Daten profitieren. Ein klassisches Beispiel ist der DAX als ein zyklischer Index.

Was halten Sie, Herr Halver, angesichts der Regulierungen von chinesischen Aktien? Sie sind günstig, aber würden Sie sie empfehlen?

Halver: Warum sind sie günstig? Weil der Staat die regulatorische Kandare anlegt, damit das Machtmonopol der KP erhalten bleibt. Das trifft vor allem die Social-Media-Giganten. Oft sind bei chinesischen Aktien die Einblicke verschwommen. Dort gibt es keine Transparenz wie in der westlichen Welt. Das Risiko ist groß, das macht die Werte so günstig.

Welche Schwellenländer außer China sind interessant?

Poppe: Meine Kollegen aus dem Emerging-Markets-Bereich nennen mir neben China Indien als Favoriten. Wobei der Markt dort schon eine ganze Weile sehr gut läuft.

Aktienmärkte

Der DAX ist 2021 sehr gut gelaufen. Wie hoch ist das Risiko von Rückschlägen?

Halver: Grundsätzlich gibt es ein Rückschlagspotenzial. Wir haben Corona in allen Varianten mit den entsprechenden Auswirkungen auf die Logistikketten. Es gibt die Angst vor der Zinswende, die ich aber nicht als große Gefahr für die Märkte sehe, da die Geldpolitik wegen der hohen Verschuldung vieler Staaten keine großen Handlungsoptionen hat. Und wir haben geostrategische Probleme etwa zwischen den USA und China. Korrekturen am Aktienmarkt von zehn Prozent sind da immer drin. Ich gehe aber nach wie vor davon aus, dass durch die Niedrigzinsen der Anlagenotstand der Investoren weiterbesteht und sich die Konjunktur wieder festigt.

Wo sehen Sie den DAX am Jahresende 2022?

Halver: Ich sehe ihn oberhalb von 17.000 Punkten.

Heller: Er wird höher liegen als zurzeit, aber der Zuwachs dürfte geringer ausfallen als 2021. Angesichts der Vielzahl an Unwägbarkeiten, die uns 2022 erwarten, insbesondere die Wende in der Geldpolitik, halte ich es für unseriös, eine Punktprognose zu machen.

Wo sehen Sie Einstiegschancen bei Aktien, welche deutschen Werte soll ich Ihrer Meinung nach kaufen?

Halver: Klimaschutzwerte, ausgewählte Hightechwerte, aber auch zyklische Titel aus der Industrie. Im nächsten Jahr sollte die Konjunktur wieder Teile dessen gutmachen, was in diesem Jahr nicht abgearbeitet werden konnte. 2022 dürfte ein Börsenjahr werden, das Zykliker etwa aus Maschinen- oder Automobilbau stützt. Auch die Banken könnten profitieren, weil die Konjunktur etwas besser läuft und es weniger Kreditrückstellungen gibt, auch die Zinsmarge könnte etwas steigen. Und: Wenn wir Corona im Griff haben, dann heißt es mit aller Kraft auf Reise- aktien, Fluggesellschaften und -betreiber zugehen.

Der DAX wurde von 30 auf 40 Werte zulasten des MDAX aufgestockt. Wie sehen Sie diese Neuerungen?

Heller: Dem DAX hat es sich sicher gutgetan. Die Streuung ist breiter geworden, was ja auch für ETFs wichtig ist, und die Struktur hat sich mit der Aufnahme von mehr Unternehmen aus den sogenannten Zukunftsbranchen verbessert. Dadurch gewinnt der DAX auch international wieder etwas mehr an Gewicht. Beim MDAX sieht es da natürlich schlechter aus. Er hat einige reizvolle Aktien verloren, entsprechend hat er sich seit der Indexumstellung etwas schwächer als der DAX entwickelt. Das ist ungewöhnlich, in der Vergangenheit hatte er ja deutlich besser abgeschnitten als der DAX. Beim SDAX sieht es ähnlich aus wie beim MDAX. Diese beiden Nebenwerteindizes haben aber wieder bessere Chancen als der DAX, sobald die deutsche Wirtschaft wieder eine schnellere Gangart einschlägt. Denn MDAX und SDAX sind recht konjunkturabhängig.

Die Börsenkurse steigen schon lange, in den USA gibt es bald Zinserhöhungen. Sollte man jetzt noch Aktien kaufen?

Halver: Ja, aber spezielle. Wir haben keine große Zinswende, sondern maximal ein kleines Zinswendchen vor uns. Besser als den breiten Markt finde ich einzelne Branchen. Der Klimaschutzbereich, der politisch unterstützt wird, aber auch Hightechwerte, nicht nur Stay-at-Home-Aktien, sind interessant, etwa Cloud-Computing oder Robotics. Da gibt es sehr viele langfristig valide Geschäftsmodelle.

Viele habe gutes Geld mit US-Techs verdient, etwa mit Apple und Amazon. Soll man Gewinne mitnehmen oder die Positionen stehen lassen?

Halver: Teilgewinne mitnehmen und Unternehmen aus der zweiten Techreihe kaufen. Da wäre etwa ein ETF eine Möglichkeit. Die großen Techs haben aber sehr nachhaltige Geschäftsmodelle, abschreiben sollte man sie trotz der hohen Kursgewinne nicht.

Heller: Im Zuge der Konjunkturbelebung nach Corona haben Notenbanken und Regierungen immense Geldsummen wie nie zuvor in die Wirtschaft gepumpt, und die Aktienmärkte konnten eigentlich nur nach oben gehen. Die Achillesferse ist, dass es zum Teil zu maßlosen Kursübertreibungen gekommen ist, insbesondere bei den großen US-Technologiekonzernen und bei Pharmawerten. Das Gleiche gilt für viele Neuemissionen und natürlich für die Bitcoin-Hysterie.

Tesla ist sehr gut gelaufen, die Aktien deutscher Autobauer sind viel günstiger. Sind das Ihrer Meinung nach Einstiegskurse?

Halver: Längerfristig ja, wenn die Logistikprobleme allmählich aufhören und sich die Konflikte mit China nicht verschärfen. Ich würde deutsche Autobauer durchaus als attraktiv ansehen. Vielleicht kommt es zum Börsengang von Porsche, das würde enorme Werte freisetzen. Im kommenden Jahr wird der Teilemangel allmählich enden, und die Auslieferungen werden steigen.

Welche Branchen favorisieren Sie unter Bewertungsgesichtspunkten?

Halver: Anleihen sind extrem teuer, Aktien im Vergleich günstiger. Aber under value, unter Wert, ist heute nichts mehr in der Aktienwelt. Wonach muss man schauen? Nach den langfristigen Trends: Hightech, Klimaschutz, Industrie, gefallene Corona-Aktien.

Poppe: Auch wenn das auf den ersten Blick überraschend klingen mag, den Sektor Öl. Momentan ist da auf Anlegerseite viel Skepsis da angesichts des wichtigen und unumkehrbaren Wegs hin zu erneuerbaren Energien. Die Frage ist: Wie lange braucht man Öl noch? Die Fundamentaldaten sehen sehr robust aus: Seit dem Tiefpunkt der Corona- Krise ist die Nachfrage wieder gut zurückgekommen, was jetzt noch fehlt, ist der Flugverkehr. In der Summe wächst die Ölnachfrage. Gleichzeitig haben die Ölkonzerne ihre Investitionen in den vergangenen fünf bis sieben Jahren zurückgefahren, weil Öl endlich ist und das Thema Nachhaltigkeit eine immer größere Rolle spielt. Deshalb bekamen die Konzerne von ihren Anlegern gesagt, investiert nicht in neue Produktionsstandorte, schüttet das Geld lieber aus oder investiert in erneuerbare Energien. Das heißt: In diesem Zeitraum, wo man Öl noch braucht, kann der Ölpreis durchaus steigen und können die Ölunternehmen sehr viel verdienen. Damit ist der Sektor zwar umstritten, aber aus rein fundamentaler Sicht sehr attraktiv. Wobei man die alten Bewertungen wahrscheinlich nicht wieder sehen wird.

Wie sehen Sie es, dass einige Ölkonzerne stark in erneuerbare Energien investieren?

Poppe: Als Bürger finde ich es geschickt, dass die Politik diesen Umstieg fördert. Als Anleger sehe ich aber, dass hier Geld, das im Kerngeschäft mit einer deutlich zweistelligen Rendite auf das eingesetzte Kapital verdient wurde, in einen Bereich investiert wird, wo die Rendite mittelfristig deutlich niedriger ist. Das gefällt eigentlich keinem Investor und erklärt auch den Bewertungsunterschied zwischen europäischen und amerikanischen Energietiteln, die nicht so stark auf Grün setzen.

Was ist mit Unternehmen, die von der Energiewende profitieren?

Poppe: Dekarbonisierung wird in den nächsten Jahren ein großer Trend sein, der insbesondere dem Industriesektor helfen wird, weil es da viele Profiteure gibt. Bei diesen großen Programmen dauert es aber immer relativ lang, bis das Geld dann bei den Firmen ankommt. Aber wenn die Summen, beispielsweise bei dem Build-Back-Better-Programm der USA, wirklich so kommen, dann kann das in manchen Bereichen für sehr gutes Wachstum sorgen, und das auch für mehrere Jahre. Infrastruktur wird in den nächsten Jahren Rückenwind haben, deshalb: dabeibleiben.

Bei Ökoaktien gab es einen Hype, viele sind inzwischen wieder günstiger geworden, etwa Nordex oder Encavis. Soll ich hier jetzt einsteigen?

Halver: Es würde mich nicht irritieren, wenn es hier einmal runtergeht. Das sind längerfristige Anlagen, gerade auch weil der politische Druck beim grünen Umbau der Wirtschaft immer stärker wird. Wasserstoffaktien bleiben auch ein Thema.

Die Energiewende verursacht einen enormen Rohstoffbedarf. Soll man da lieber auf die großen Player auf Unternehmensseite setzen oder auf kleine Spezialisten?

Poppe: In kleineren Nischen wie zum Beispiel Wasserstoff gibt es einzelne Firmen, die sehr schwankungsanfällig sind, mit denen man aber auch schon viel Geld verdienen konnte. Ich wäre da immer sehr vorsichtig, auf solche Hypes zu setzen. Da muss man gute Nerven haben. Da kann es Verdoppler und Verdreifacher geben, aber die Kurse werden sehr schwankungsanfällig sein. Als etwas vorsichtigerer Anleger würde ich da schon auf die etwas größeren Namen gehen. Außerdem zeigt beispielsweise die Situation der Windturbinenhersteller im letzten Jahr: Auch in einem strukturellen Boommarkt kann es fundamentale Rückschläge geben. Das sollte man nur machen, wenn man viele Schwankungen ertragen kann.

Welche Branchen sind überhaupt noch attraktiv?

Poppe: Fundamental sehr gut sieht der Pharmasektor aus. Er weist sehr hohe Qualitätscharakteristika auf und punktet auch bei Nachhaltigkeitsaspekten. Hier gab es in den letzten Monaten die Befürchtung, dass die Regulierung zunimmt, besonders in den USA, wo das Thema Medikamentenpreise in Wellen immer wieder auf die Tagesordnung kommt. Diese strengere Regulierung ist aber bis jetzt nicht eingetreten, und aktuell sieht es auch nicht danach aus. Gemessen an seinem Wachstum ist dieser Sektor darum auch attraktiv.

Welche Anlagechancen ergeben sich durch das über 550 Milliarden Dollar schwere Infrastrukturpaket von US-Präsident Biden?

Heller: Sobald es richtig anläuft, wird das der Konjunktur der USA und abgeschwächt auch seiner Handelspartner einen kleinen Schub verleihen. Die geplanten Maßnahmen wie die Modernisierung von Straßen, Brücken und Häfen sowie die Verbesserung des Klimaschutzes sind recht arbeitsintensiv. Das dürfte zuerst dem amerikanischen Arbeitsmarkt zugutekommen und damit längerfristig den US-Konsum stützen, von dem auch viele europäische Firmen profitieren. An der Wall Street werden die typischen Infrastrukturanbieter, insbesondere Bauunternehmen und ihre Zulieferer, in den Fokus der An- leger geraten, so wie das in den letzten Wochen schon ansatzweise geschehen ist. Aber auch ausländische Unternehmen haben hier durchaus Chancen. Mit ETFs auf Infrastrukturanbieter, von denen fast ein Dutzend an deutschen Börsen gehandelt wird, lässt sich der gesamte Sektor bequem und breit gestreut abdecken.

Weltweit sollen viele Milliarden in Infrastruktur investiert werden. Sind die Aktien schon zu gut gelaufen oder kann man noch einsteigen?

Poppe: Das muss man etwas differenzieren. Bei klassischen Infrastrukturwerten wie Mautstraßen, Flughäfen, Pipelines oder Stromnetzen gab es sehr unterschiedliche Entwicklungen. Flughäfen und Mautstraßen sind Corona-bedingt nicht so gut gelaufen. Wenn wir die Pandemie irgendwann wirklich hinter uns lassen, sehe ich keinen Grund, warum die Mobilität nicht wieder zunehmen sollte. Da braucht man ein bisschen Geduld, aber mittelfristig halte ich solche Anbieter für attraktiv.

Wie sieht es bei Biotechaktien aus?

Halver: Wir haben es bei Biontech gesehen: Die Geschäfte laufen gerade super, die verkaufen momentan auch für die Booster-Impfung massiv. Aber bei Biotech zählt die zukünftige Pharmapipeline. Sobald sich auf Basis der mRNA-Technologie Behandlungen gegen Krebs und andere Krankheiten abzeichnen, setzt die Hausse wieder ein. Und die Konkurrenz ist groß: Nachrichten über Medikamente gegen Covid setzen die Impfkonzerne unter Druck. Im Bereich der Biotechnologie kann man wegen der hohen Volatilitäten auch zwischenzeitlich enttäuscht werden.

Gold/Rohstoffe

Viele Rohstoffpreise sind 2021 enorm gestiegen. Rechnen Sie mit einer Fortsetzung? Welche Rohstoffe halten Sie für attraktiv?

Poppe: Der Anstieg der Inflation hat uns in seinem Ausmaß ja durchaus überrascht, und ich gehe davon aus, dass uns das Thema auch 2022 noch begleiten wird. Deshalb ist die Ausgangslage für Rohstoffe allgemein nicht schlecht, weil Rohstoffe typischerweise von Inflation profitieren. Hier würde ich breit gestreut investieren, wobei ich Gold schon ein wenig herausheben möchte: Ich denke, es wird schon Phasen geben, in denen Gold ein Depot stabilisiert und einen gewissen Inflationsschutz bietet. In dem Zusammenhang dann natürlich auch Goldminenaktien, die wie ein Turbo auf den Goldpreis funktionieren.

Warum hat sich der Goldpreis trotz der steigenden Inflation 2021 so schlecht entwickelt?

Poppe: Ein Erklärungsansatz ist, dass Gold als "alte Schule" gilt und viele Leute zuletzt Kryptowährungen interessanter fanden. Ich glaube aber nicht, dass man Kryptowährungen mit Gold vergleichen kann. Gold ist alles andere als ein überhitztes Anlagevehikel und dürfte in einem unsicheren Umfeld durchaus stabilisierend wirken.

Die Inflation steigt und steigt. Wird dadurch Gold als Inflationsschutz wieder interessanter?

Halver: Wenn die Inflation nicht bekämpft wird, hat Sachkapital einen Lauf. Güter werden teurer, von der Schraube, die bei BMW eingesetzt wird, bis zum Gaspreis. Das heißt, die Absicherung habe ich dann, wenn ich auf Sachwerte setze: Aktien, Immobilien und Gold. Das Edelmetall leidet allerdings etwas unter dem starken Dollar, weil sich beide gegengleich entwickeln. Auch die vermeintliche Zinswende ist für Gold nicht gut, das ja keine Zinsen abwirft. Ich bezweifle aber, dass die Zinsen stark steigen. Die Zinsen werden nicht attraktiv, deshalb bleibt Gold empfehlenswert, auch als Krisenwährung. Denn wir leben bestimmt nicht in einer konfliktfreien Welt, wie der Krisenherd Ukraine oder der Zwist zwischen den USA und China zeigen. Der Schwerpunkt sollte dennoch bei Aktien und Immobilien liegen. Längerfristig ist aber nichts dagegen einzuwenden, bis zu zehn Prozent des liquiden Vermögens in Edelmetall zu investieren.

Was ist besser: Goldminenaktien aus sicheren Ländern, physisches Gold oder Xetra-Gold?

Halver: Minenaktien haben die aktientypischen Risiken. Ist das Förderland politisch stabil, wo liegen die Goldreserven und zu welchen Kosten können sie gefördert werden? Bei Gold wäre mir persönlich Physisches am liebsten; wer es möchte, kann aber auch etwa auf Xetra-Gold setzen.

Ich möchte für meine beiden Enkelkinder (zwei und drei Jahre alt) monatlich in einen Sparplan je 25 Euro anlegen. Ich denke an einen ETF oder Fonds, der in Wasserstoff oder Lithium investiert. Was würden Sie mir empfehlen?

Halver: Ich finde diese Aufstellung zu speziell. Ich würde allgemeiner in erneuerbare Energien, gern auch mit Wasserstoffkomponente, investieren, um das Risiko zu begrenzen.

Empfehlen Sie Anlagen in Kupfer oder Lithium?

Halver: Ich sehe schon beständige Nachfrage nach diesen Rohstoffen, gerade wegen der Dekarbonisierung. Man kann sich in diesem Bereich durchaus aufstellen, kann über einen ETF auf Metalle setzen, die man etwa für die Energiewende oder die Elektromobilität braucht. Im Zweifel breiter und nicht zu speziell investieren.

Was halten Sie von Minenaktien wie BHP oder kleinen Förderern wie Prospect Resources?

Halver: Gern kann man mit einem kleineren Teil seines Geldes auch in exotischere Minenaktien investieren. Das können auch kleinere Förderer sein, wenn man Spaß dran hat. Aber man sollte das Klassische von dem Spekulativen trennen. Es gibt im Rohstoffbereich auch immer größerer Risiken, etwa politische, oder wie ergiebig oder lukrativ die jeweiligen Minen sind.

Sind Öl- und Gaskonzerne derzeit wegen der hohen Cashflows zu billig?

Halver: Wenn ich davon ausgehe, dass der Ölpreis im kommenden Jahr ein Plateau bilden kann, dann würde ich das nicht so sehen. Man sollte auf Energiekonzerne setzen, die neben fossilen auch in alternative Energien investieren. Der politische Druck auf die "schmutzige Industrie" wird immer größer. Ohnehin wird die Bedeutung der klassischen Energieträger abnehmen.

Kryptowährungen

Ich bin 51 Jahre alt, würden Sie mir noch zu Bitcoin oder anderen Digitalwährungen raten?

Halver: Offensichtlich wird der Bitcoin als nicht beliebig vermehrbares Gut immer mehr als Stabilitätsanlage eingeschätzt. Die Kryptos gehen jetzt allmählich in den Massenmarkt. Damit kommt auch eine gewisse Stabilität rein. Auch operativ scheint er eine Aufwertung zu erfahren. So könnte die offizielle Anerkennung von Bitcoin als Zahlungsmittel in einem strukturschwachen Land wie El Salvador Nachahmer finden. Ein vom US-Dollar unabhängiges Zahlungssystem für Entwicklungsländer würde überlebenswichtige Überweisungen von im Ausland Arbeitenden an ihre Familien deutlich vereinfachen und dramatisch vergünstigen. Währenddessen liefert Ethereum als Nummer 2 unter den Kryptos die Grundlage für neue und innovative Technologien, die klassische Geschäftsmodelle verdrängen.

Ethereum wurde phasenweise richtiggehend hochgehypt. Wie sehen Sie die weiteren Chancen?

Halver: Ethereum könnte zur Standardplattform für Anwendungen zum Beispiel in den Bereichen dezentraler Buchungsportale oder Finanzdienstleistungen mit weitestgehender Ausschaltung von Zwischeninstanzen wie Clearing-Stellen werden. Vorteile wären geringere Fixkosten, eine bessere Markttransparenz durch eine bessere Erfassung der Handelsströme und eine wesentlich höhere Abwicklungsgeschwindigkeit. Die Platzierung einer digitalen Anleihe der Europäischen Investitionsbank über die Ethereum-Blockchain ist hierbei nur ein Beispiel.

Wird die Kryptorally mit neuen Allzeithochs denn anhalten?

Halver: Neue Allzeithochs sind 2022 grundsätzlich zwar möglich, doch können in unserer Fomo-Welt ("fear of missing out", also die Angst, nicht dabei zu sein oder auch zu lange dabei gewesen zu sein) aus Kryptobullen auch schnell wieder Kryptobären werden. Nicht zuletzt wird die zunehmende Regulierung gewissen Stilblüten das Wasser abgraben. Damit wird die Kryptowelt zwar hoffähiger, doch werden so auch die Pioniergewinne seltener. Ein Ersatz für klassische Anlageformen sind Kryptoanlagen nicht. Aber wer die enorme Volatilität aushält, kann mit ihnen spekulieren.

Was halten Sie von Kryptowährungen zur Depotabsicherung?

Poppe: Ich glaube, die letzten Wochen haben gezeigt, dass die digitalen Währungen ein Spekulationsobjekt sind und die Korrelation mit der allgemeinen Risikoneigung am Markt sehr groß ist. Als die Omikron-Variante aufkam, hat Krypto nicht funktioniert. Deshalb würde ich davon als Absicherung auch stark abraten.

Fonds/ETFs/Portfolio

Wie soll ich mich als Anleger in einem inflationären Umfeld positionieren: In Gold investieren? Bieten Kryptowährungen Inflationsschutz? Bieten Aktien Inflationsschutz?

Heller: Ich war noch nie ein großer Freund von Gold und bin ausgesprochen skeptisch, was die Kryptos angeht - die ja auch laut der EZB überhaupt keine Währungen sind. Aktien sind als Sachwerte generell ein guter Inflationsschutz, jetzt noch mehr als je zuvor. Warum? Weil Anleihen und andere Zinsanlagen einen so starken Kaufkraftverlust hervorrufen wie selten zuvor. Eine Ausnahme bilden nur inflationsindexierte Anleihen, von denen es aber nicht viele gibt. Wer eine positive Realrendite mit seinen Investments anstrebt, und das tut ja wohl jeder, kann auf Aktien 2022 nicht verzichten.

Ich habe einen DAX- und einen MSCI- World-ETF. Wie soll ich mein Portfolio ergänzen, was halten Sie von deutschen Nebenwerten?

Halver: Ich bin kein Freund des MSCI World, weil er sehr US-lastig ist. Die großen Hightechwerte sind extrem stark gewichtet. Ich würde mehr auf Europa und Deutschland setzen und in den USA eher auf den S & P 500. Man kann vorsichtig Schwellenländer, vor allem asiatische, beimischen. Daneben spezielle ETFs auf Klimaschutz und Hightech. Zu den Nebenwerten: Viele kleinere deutsche Unternehmen haben sehr gute Chancen. Deutschland kann Klimaschutz.

Welche regionale Aktienverteilung zwischen den USA und Europa würden Sie empfehlen?

Halver: Europa bietet Chancen, auch mit Blick auf die Gewinnentwicklung, weil die Erholung später begonnen hat als in den USA. Hier gibt es viele interessante Dividendenwerte. Insofern würde ich jetzt stärker auf Europa setzen, dabei aber Amerika nicht vergessen. Verhaltener wäre ich bei Schwellenländern, weil es hier viele Risiken gibt. Denn China isoliert sich zunehmend.

Gibt es ETFs, die nachhaltig ausgerichtet sind, ohne dass sie Greenwashing betreiben, und welche wären das?

Halver: Nachhaltigkeit und auch Greenwashing sind beides noch eher schwammige Begriffe. Es fehlt bislang in der EU noch an finalen Definitionen, was genau grün und nachhaltig ist. Es gibt deshalb auch keine klaren Leitlinien, welche Investments diesen Kriterien entsprechen. Und das ist auch eine politische Frage. Die Franzosen etwa versuchen gerade, Atomstrom als grüne Energie auszuschildern, was Deutschland ablehnt. Immerhin, die EU wird im Lauf des nächsten Jahres hier genauere Angaben machen, dann dürfte auch in der Produktwelt mehr Klarheit herrschen.

Ich bin Rentner, 74 Jahre, habe in meinem Depot in Höhe von 230.000 Euro etwa 25 Prozent Anleihefonds. Hier habe ich Rentenfonds mit gemischten Laufzeiten, Anleihen Schwellenländer und nachrangige Anleihen. Aufgrund möglicher Zinsänderungen überlege ich zu verkaufen. Was meinen Sie?

Halver: Nachrangige Anleihen sind risikobehaftet, Schwellenländeranleihen haben ein Währungsrisiko. Und grundsätzlich kauft man Anleihen, wenn die Zinsen oben sind. Wenn sie aber nach oben laufen, mache ich Kursverluste. Sie sollten zwar nicht alles auf einen Schlag verkaufen, aber Alternativen wie Aktien mit attraktiven Dividendenzahlungen vor allem in Europa und Deutschland sind eine gute Alternative zu Zinsanlagen.

Ich bin Mitte 50, habe eine selbst genutzte, abbezahlte Immobilie und rund 150.000 Euro in Cash und Aktienanlagen, also Aktien, Exchange Traded Funds und Fonds. Die Barquote liegt derzeit bei rund 35 Prozent. Ist mein Aktienanteil zu hoch? Oder sollte ich doch noch Anleihen für mein Portfolio kaufen?

Halver: Sie sollten keine Anleihen kaufen. Das wäre jetzt falsch, weil die Zinsen ja, wenn auch nicht stark, tendenziell steigen. Man kauft Zinspapiere, wenn die Zinsen oben sind, jetzt haben wir die gegenteilige Situation. Der Aktienanteil ist in Ordnung. Wenn man auf Verzinsung abzielt, sollte man Dividendenpapiere kaufen, alternativ dividendenstarke ETFs.

Ab März 2022 möchte ich einen Geldbetrag von einer Million Euro gewinnbringend anlegen, ab April weitere 800.000 Euro, ab Mai noch einmal eine Million Euro. Die Erträge aus diesen Anlagen sollten ausgeschüttet und ausgezahlt werden. Vielen Dank für Ihre Vorschläge!

Halver: Es spricht alles für Dividendenpapiere. Einzelwerte sind möglich, Dividenden-ETFs wohl besser. Aber bitte nicht alles auf einen Schlag investieren, sondern ganz behutsam, Stück für Stück. Denn im nächsten Jahr wird es schwankungsanfälliger werden. Da kann es auch mal schärfer nach unten rutschen. Wenn es aber so ist, dann rein mit einer Tranche, wenn es wieder absackt, nicht ärgern, sondern wieder investieren. Alternativ könnte man auch in eher kleinen Tranchen regelmäßig investieren.

Ich bin Anfänger an der Börse. Aufgrund der Negativzinsen will ich aber im Jahr 2022 zum ersten Mal Aktien oder Fonds kaufen. Was empfehlen Sie mir für den Einstieg, was muss ich beachten?

Poppe: Negativzinsen sollten nicht der Haupttreiber sein, warum Anleger in risikoreichere Anlagen gehen, auch wenn wir uns als Vermögensverwalter natürlich über die Zuflüsse freuen. Anleger müssen immer noch ihre persönliche Risikotragfähigkeit im Auge behalten. Wenn jemand erst jetzt beschließt, erstmals in Aktien zu investieren, dann ist meine Sorge, dass die Enttäuschung programmiert ist, wenn man mal eine Zeit lang zehn oder 20 Prozent im Minus liegt. Und das ist auf dem aktuellen Bewertungsniveau durchaus im Bereich des Möglichen. Die Schwankungen werden sicher zunehmen.

Steuern

Ich habe dieses Jahr von meiner Mutter ein Haus im Leipziger Umland geerbt. Im Erbvertrag ist geregelt, dass ich nach dem Ableben beider Elternteile Alleinerbe bin. Der Nachlasswert inklusive sonstigem Vermögen dürfte insgesamt unter meinem Erbschaftsteuerfreibetrag von 400.000 Euro liegen. Muss ich dem Finanzamt jetzt extra mitteilen, dass ich eine Immobilie geerbt habe?

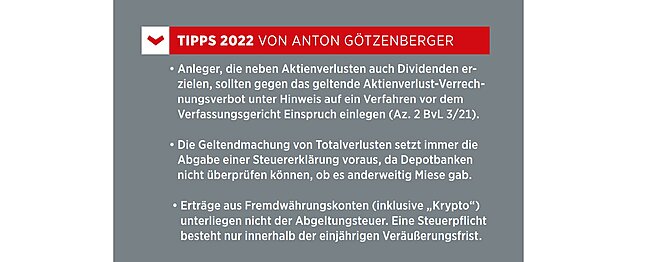

Anton Götzenberger: Eine gesonderte Meldung an das Finanzamt ist hier nur erforderlich, wenn die Erbschaft Auslandsvermögen umfasst. Die Finanzverwaltung erfährt von der Immobilienübertragung an Erben "von Amts wegen", ebenso verhält es sich bei inländischen Konten und Depots. Letztere müssen Geldinstitute innerhalb eines Monats an den Fiskus melden, wenn sie vom Ableben eines Kunden erfahren.

Anleger von Investmentfonds, die im Vorjahr keine oder kaum Erträge ausgeschüttet haben, können zu Jahresbeginn besteuert werden. Ich habe auch thesaurierende Fonds in meinem Depot. Wird Anfang 2022 hier besteuert?

Die sogenannte Vorabpauschale ist ein fiktiver Mindestbetrag, der als Bemessungsgrundlage für die Kapitalertragsteuer von der Finanzverwaltung jährlich neu festgelegt wird. Die Höhe der Vorabpauschale errechnet sich aus dem Wert des Fondsanteils zu Jahresbeginn, multipliziert mit 70 Prozent des Basiszinses. Der Basiszins wird aus der langfristig erzielbaren Rendite öffentlicher Anleihen abgeleitet. Die Deutsche Bundesbank errechnete dafür auf den 4. Januar 2021 anhand dieser Zinsstrukturdaten einen Wert von minus 0,45 Prozent für Bundeswertpapiere mit jährlicher Kuponzahlung und einer Restlaufzeit von 15 Jahren. Damit entfiel zuletzt die Vorabpauschale für thesaurierende Fonds - und genauso wird es voraussichtlich auch im Jahr 2022 sein.

Der englische Formel-1-Rennstall Williams GP Holding wurde von der Börse genommen. Als Aktionär hatte ich plötzlich nicht mehr handelbare Papiere im Depot. Über das drohende Delisting hatte mich S-Broker nicht vorab informiert. Etwas später erhielt ich dann eine Abfindungszahlung über 11,05 Euro je Aktie, was gegenüber dem Einstandskurs einen erheblichen Verlust bedeutet. Dennoch wurden davon Abgeltungsteuer, Soli und Kirchensteuer abgezogen. Dem Finanzamt Neuwied habe ich den Fall genau dargelegt. Es beharrt aber darauf, dass ich die Abgaben zahlen muss. Was kann ich tun?

Die Abfindung, die Sie im Rahmen des Squeeze-out erhalten haben, ist als Veräußerungserlös zu sehen. Steuerpflichtig ist der Unterschiedsbetrag zwischen dieser Abfindungszahlung und den Anschaffungskosten für diese Anteile. Ergibt sich ein Verlust, kann dieser sehr wohl steuerlich geltend gemacht werden. In Ihrem Fall kann es sein, dass die Depotbank mangels Vorliegen der Anschaffungskosten die Ersatzbemessungsgrundlage nach Paragraf 43a Absatz 1 Satz 7 des Einkommensteuergesetzes - also 30 Prozent vom Abfindungsbetrag - als steuerpflichtigen Kapitalertrag behandelt hat. Wenn Sie die Anschaffungskosten für diese Anteile anhand des Kaufbelegs noch nachweisen können, sollte es keine Schwierigkeit sein, den Verlust im Rahmen der Steuerveranlagung geltend zu machen.

Der Bundesfinanzhof hat doch in einem Urteil festgestellt, dass auch wertlose Ausbuchungen einer Aktie wegen Insolvenz der Gesellschaft, zum Beispiel Stirol AG, als verrechenbarer Verlust anzuerkennen sind (Az. VIII R 20/18). Depotbanken müssten dies dann sofort im Rahmen einer Verlustverrechnung berücksichtigen. Offensichtlich machen es aber einige Institute wie die ING nicht. Was sind die Gründe dafür?

Das von Ihnen erwähnte Urteil betraf die Rechtslage bis zum 31. Dezember 2019. Seit dem 1. Januar 2020 können Verluste aus der Ausbuchung wertloser Aktien per Gesetz nur noch bis zu maximal 20.000 Euro im Verlustjahr und in den Folgejahren berücksichtigt werden. Die Geltendmachung solcher Verluste setzt stets die Abgabe einer Steuererklärung voraus, da die Depotbank nicht überprüfen kann, ob in Depots bei anderen Banken weitere Totalverluste entstanden sind und der maximale Verrechnungsbetrag von 20.000 Euro so überschritten würde.

Der französische Medienkonzern Vivendi hat die Universal Music Group abgespalten. Auf die neu eingebuchten Papiere wurden mir ausländische Quellensteuer sowie deutsche Abgeltungsteuer abgebucht. Ich habe Vivendi- Aktien aber schon vor Einführung der Abgeltungsteuer 2009 erworben, die Kursgewinne sind bei Verkauf doch steuerfrei. Warum wird zwischen ausländischen und einheimischen Aktien eine Unterscheidung vorgenommen?

Die Finanzverwaltung begründete die unterschiedliche Behandlung von Spinoffs ausländischer und inländischer Unternehmen mit der mangelnden Transparenz ausländischer Unternehmen. Der Bundesfinanzhof hat jedoch mit Urteil vom 1.7.2021 (Az. VIII R 15/20) entschieden, dass der Bezug von Anteilen an einem im Rahmen eines Spin-offs neu gegründeten Tochterunternehmens dann nicht zu steuerpflichtigen Kapitaleinkünften führt, wenn eine Abspaltung im Sinne von Paragraf 20 Abs. 4a Satz 7 Einkommensteuergesetz vorliegt. Eine steuerneutrale Abspaltung liegt nach der Rechtsprechung vor, wenn die wesentlichen Strukturmerkmale einer Abspaltung im Sinne des deutschen Umwandlungsgesetzes vorliegen. Letzteres müsste bei ausländischen Unternehmen nachgewiesen werden, wobei die Beweislast für solche Auslandssachverhalte aber immer beim steuerpflichtigen Aktionär liegt.

Als 79-jähriger Anleger mache ich mir zusammen mit meiner Frau Gedanken um unsere Vermögensnachfolge. Wir haben zwei Kinder, unser bereits seit Jahrzehnten geführtes Depot besteht zu 20 Prozent aus Aktien und zu 80 Prozent aus Fonds. Mit Letzteren haben wir eine relativ hohe abgeltungsteuerfreie Wertsteigerung (Erwerb vor 2009) erzielt, die uns bei Verkauf von Anteilen ja zufließen würde. Bisher waren diese steuerfreien Altbestände an die Kinder vererbbar. Bleibt es nach dem neuen Investmentsteuergesetz auch dabei?

Die Erben übernehmen Ihr Vermögen aus steuerlicher Sicht zu Ihren Anschaffungskosten und gerechnet ab dem Zeitpunkt, zu dem Sie die Vermögenswerte angeschafft haben. Daher erben Ihre Nachkommen auch den Status des Bestandsschutzes Ihrer Wertpapiere. Der Freibetrag für Veräußerungsgewinne aus den bestandsgeschützten Fonds geht aber nicht an sie über. Sie können aber ihren eigenen Ebschaftsteuerfreibetrag geltend machen, sofern sie diesen nicht anderweitig verbraucht haben. Die Vorabpauschale auf Ihre bestandsgeschützen Fonds sind nicht vom Steuerfreibetrag (100.000 Euro pro Anleger) erfasst, da dieser nur für Veräußerungsgewinne gilt und sie nur eine "Vorauszahlung" auf Fondserträge ist.

______________________________________

Übrigens: Amazon und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Amazon

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Amazon

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: SeagullNady / Shutterstock.com, atk work / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Amazon

Analysen zu Amazon

| Datum | Rating | Analyst | |

|---|---|---|---|

| 12.12.2025 | Amazon Overweight | JP Morgan Chase & Co. | |

| 08.12.2025 | Amazon Buy | Jefferies & Company Inc. | |

| 03.12.2025 | Amazon Overweight | JP Morgan Chase & Co. | |

| 02.12.2025 | Amazon Outperform | RBC Capital Markets | |

| 02.12.2025 | Amazon Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 12.12.2025 | Amazon Overweight | JP Morgan Chase & Co. | |

| 08.12.2025 | Amazon Buy | Jefferies & Company Inc. | |

| 03.12.2025 | Amazon Overweight | JP Morgan Chase & Co. | |

| 02.12.2025 | Amazon Outperform | RBC Capital Markets | |

| 02.12.2025 | Amazon Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 26.09.2018 | Amazon Hold | Morningstar | |

| 30.07.2018 | Amazon neutral | JMP Securities LLC | |

| 13.06.2018 | Amazon Hold | Morningstar | |

| 02.05.2018 | Amazon Hold | Morningstar | |

| 02.02.2018 | Amazon neutral | JMP Securities LLC |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.04.2017 | Whole Foods Market Sell | Standpoint Research | |

| 23.03.2017 | Whole Foods Market Sell | UBS AG | |

| 14.08.2015 | Whole Foods Market Sell | Pivotal Research Group | |

| 04.02.2009 | Amazon.com sell | Stanford Financial Group, Inc. | |

| 26.11.2008 | Amazon.com Ersteinschätzung | Stanford Financial Group, Inc. |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Amazon nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen