Erbschaftsteuer: So vermeiden Sie beim Immobilien-Erbe hohe Steuerabgaben

Deutschland ist ein Steuerparadies - zumindest für reiche Erben. Worauf alle anderen bei Vermögensübertragungen achten müssen.

von Stefan Rullkötter, Euro am Sonntag

Erbschaftsteuer » Deutschland ist ein Steuerparadies - zumindest für reiche Erben. Worauf alle anderen bei Vermögensübertragungen achten müssen

VON stefan rullkötter

Oma ihr klein Häuschen bleibt verschont." Der frühere Bundeskanzler Gerhard Schröder (SPD) offenbarte während seiner siebenjährigen Amtszeit ein ausgeprägtes Gespür für griffige Formulierungen. Sein Leitsatz für das Erbschaftsteuerrecht, den er schon 1999 postulierte, gilt bis heute.

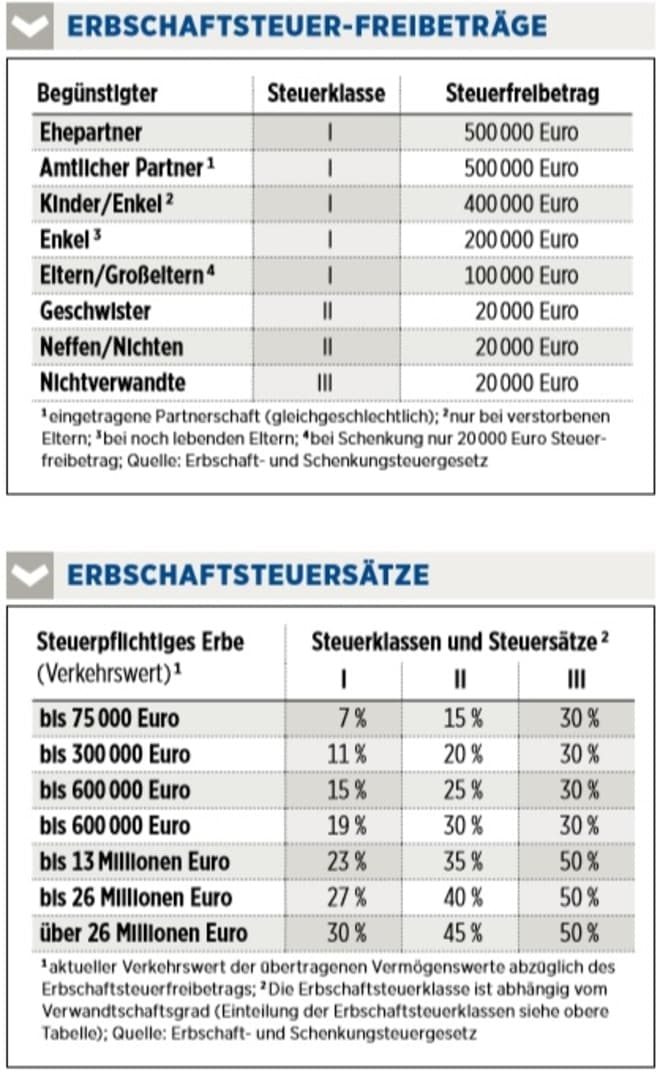

Ehegatten und eingetragene Partner zahlen keine Erbschaftsteuer für Haus oder Eigentumswohnung des Erblassers, wenn sie dort ihren ersten Wohnsitz nehmen. Der Steuervorteil kommt auch Kindern und Enkeln zugute, wenn die Wohnfläche der geerbten Immobilie nicht mehr als 200 Quadratmeter beträgt. Bei der Regelung, die auf den ersten Blick klar und einfach gefasst scheint, steckt der Teufel jedoch im Detail (siehe Kasten unten).

Vor dem Hintergrund der demografischen Entwicklung wird das Wissen um die Tücken des Erbschaftsteuerrechts immer wichtiger. Nach aktuellen Erhebungen des Deutschen Instituts für Wirtschaftsforschung (DIW) werden in Deutschland bis 2027 rund 400 Milliarden Euro pro Jahr auf die nächste Generation übertragen - davon 60 Prozent als Immobilienvermögen.

Ungleiche Vermögensverteilung

Die Finanzverwaltungen der Bundes- länder, denen die Erbschaft- und Schen- kungsteuern zufließen, nahmen mit diesen Abgaben zuletzt rund sieben Milliarden Euro im Jahr ein. Eine vergleichsweise bescheidene Summe - auch weil Erbschaften und Schenkungen in Deutschland höchst ungleich verteilt werden. So bekommt die Mehrheit der Bundesbürger laut der DIW-Studie nichts oder nur geringe Vermögen übertragen. 45 Prozent der Erben hierzulande können mehr als 50.000 Euro erwarten, aber lediglich acht Prozent über 200.000 Euro. Und nur 0,1 Prozent der Begünstigten erhalten aus Nachlässen Vermögen von mehr als fünf Millionen Euro. Diese erlesene Gruppe gehört zu den großen Gewinnern eines fiskalischen Glücksspiels.

Rund 600 Begünstigte erhielten im Jahr 2018 zusammen 31 Milliarden Euro, für die im Schnitt nur fünf Prozent Erbschaft- und Schenkungsteuern fällig wurden. 40 Bürger, die 100 Millionen Euro und mehr erbten oder geschenkt bekamen, gingen sogar steuerfrei aus. Und wer 100 Millionen Euro und mehr vererbt oder geschenkt bekam, zahlte darauf im Schnitt lediglich einen Steuersatz von 0,2 Prozent. Für das noch nicht ausgewertete Jahr 2019 werden ähnliche Zahlen bei Erbschaftsverteilung und Steueraufkommen erwartet.

Abgaben bei Vermögensübertragungen zu sparen, ist jedoch kein Privileg der Superreichen. Bei Erbschaften und Schenkungen im engsten Familienkreis geht das Finanzamt dank hoher Steuerfreibeträge meistens leer aus. Doch selbst größere Nachlässe oder Schenkungen an entferntere Verwandte lassen sich steuerfrei übertragen, wenn Gestaltungsmöglichkeiten vorausschauend genutzt werden.

Meldepflicht für Finanzinstitute

Wer keine Immobilien im Nachlass vorfindet, sollte zudem bedenken, dass Geld- und Wertpapiervermögen nicht vor dem Fiskus verheimlicht werden können. Banken, Fondsgesellschaften, Bausparkassen und Versicherer sind in der Regel spätestens einen Monat, nachdem sie vom Tod eines Kunden erfahren haben, verpflichtet, sämtliche Kontoguthaben, Einlagen, Wertpapiere und Forderungen des Erblassers sowie auch andere Vermögensgegenstände, die sie für den Erblasser verwahren, dem Finanzamt zu melden. Maßgeblich für die Festsetzung einer möglichen Erbschaftsteuer ist für den Fiskus der Vermögensgesamtwert am Sterbedatum. Die Erben selbst erfahren von derartigen Meldungen der Geldinstitute nichts.

Diese sind gesetzlich auch nicht verpflichtet, den Erben eine Abschrift der Vermögensauskunft an das Finanzamt zukommen zu lassen. Die Meldepflicht erstreckt sich sogar auf die Niederlassungen deutscher Banken im Ausland. So erfährt das Finanzamt automatisch von Depots des Erblassers in Luxemburg oder der Schweiz. Wer Vermögenswerte im Ausland geerbt oder geschenkt bekommen hat, muss in jedem Fall das zuständige Finanzamt informieren.

Vorteil bei geerbten Schließfächern

Die Meldepflicht wird nur bei einer Form der Vermögensverwahrung aufgeweicht. Hatte der Erblasser ein Schließfach, wird das Finanzamt lediglich informiert, dass ein solches vorhanden war. Über den Inhalt erfährt der Fiskus von der Bank nichts. Die Erben selbst müssen in dem Fall über verwahrte Wertgegenstände wie Goldmünzen, Bargeld und Schmuck Auskunft geben.

Sie sind gegebenenfalls auch verpflichtet, falsche Steuererklärungen des Verstorbenen zu korrigieren. Andernfalls können sie sich selbst wegen Steuerhinterziehung strafbar machen. Das gilt selbst für den Fall, dass Auslandskonten des Erblassers bereits Jahre vor dessen Ableben aufgelöst wurden.

Gerichtsurteile zum Vererben von Wohnimmobilien

Es ist hierzulande möglich, selbst genutzte Immobilien an Ehepartner und Kinder steuerfrei zu vererben. Diese Steuerfreiheit hat jedoch ihre Grenzen und ist schnell gefährdet, zeigt unsere Auswahl von Urteilen, die Finanzgerichten fällten:

Zehn Jahre im geerbten Objekt wohnen bleiben

Nach dem Tod des Erblassers müssen Erben die Immobilie zehn weitere Jahre bewohnen. Ein erbschaftsteuerfreier Erwerb setzt die Übertragung zivilrechtlichen Eigentums voraus. Die testamentarische Zuwendung eines grundbuchrechtlich abgesicherten Wohnrechts reicht nicht aus, so der Bundesfinanzhof (BFH, Az. II R 45/12).

Nur ein Objekt bleibt erbschaftsteuerfrei

Die Steuerbefreiung umfasst nur eine Wohnung. Das gilt auch, wenn ein Kind ein Mehrfamilienhaus mit 490 Quadratmeter Wohnfläche erbt, das es bis zum Tod der Mutter gemeinsam in zwei Wohnungen mit je 245 Quadratmetern bewohnt hat, befand das Finanzgericht Köln (Az. 7 K 1000/17).

Unbebaute Nachbargrundstücke sind außen vor

Die Steuerbefreiung kann sich nur auf eine geerbte Wohnung beziehen. Ein ebenfalls vermachtes unbebautes Nachbargrundstück kann dagegen nicht steuerfrei mitübertragen werden, urteilte das Finanzgericht München (Az. 4 K 2568/169).

Innerhalb von sechs Monaten einziehen

Wer ein Haus erbt und sich von der Erbschaftsteuer befreien lassen will, muss binnen sechs Monaten in das Familienheim einziehen. Der BFH versagte einem Kind die Steuerbefreiung, weil es im Erbfall erst zwei Jahre nach dem Tod des Vaters Angebote von Handwerkern eingeholt und mit der Renovierung begonnen hatte (Az. II R 37/16).

Grundbucheintrag des Objekts ist notwendig

Steuerfrei lässt sich ein Objekt nur vererben, wenn der Erblasser zum Todeszeitpunkt auch als zivilrechtlicher Eigentümer im Grundbuch eingetragen war. Ein reiner Anspruch auf die Übertragung eines Eigenheims reicht nicht aus (BFH, Az. II R 14/16).

Die geerbte Immobilie tatsächlich bewohnen

Erben müssen das Objekt tatsächlich bewohnen, um in den Genuss der Steuerbefreiung zu kommen. Sind sie arbeitsrechtlich verpflichtet, an einem anderen Ort zu wohnen, entfällt diese für das geerbte Haus der Eltern, urteilte der BFH (Az. II R 13/13).

Keine kostenfreie Objektüberlassung an Dritte

Übertragenes Wohnungseigentum ist im Erbfall ebenfalls nicht von der Erbschaftsteuer befreit, wenn das erbende Kind die Wohnung nicht selbst nutzt, sondern einem Dritten oder einem nahen Angehörigen unentgeltlich zur Nutzung überlässt. Das entschied der BFH (Az. II R 32/15).

Weiterverschenken des Objekts ist schädlich

Der Steuerbonus geht ebenso verloren, wenn die Erben die Immobilie keine vollen zehn Jahre für eigene Wohnzwecke nutzen. Die Steuerfalle schnappt auch zu, wenn Erben eine vorher erbschaftsteuerfrei erworbene Immobilie an ihre eigenen Kinder unter einem lebenslänglichen Nießbrauchsvorbehalt weiterreichen und damit die eigene zivilrechtliche Eigentümerstellung aufgeben, entschied der Bundesfinanzhof (Az. II R 38/16).

Selbstnutzung wegen Krankheit unmöglich

Gesundheitliche Gründe als Hinderungsgrund für die Eigennutzung der geerbten Immobilie sind nur dann akzeptabel, wenn begünstigten Angehörigen nach dem Erwerb des Familienheims das Führen eines eigenen Haushalts generell unmöglich ist, so das Finanzgericht Hessen (Az. 1 K 877/15).

_______________________________

Weitere News

Bildquellen: Lisa S. / Shutterstock.com, Daniela Staerk / Shutterstock.com, Finanzen Verlag