- Gold auf Rekordniveau")

Nachhaltig und verantwortungsvoll

Die am Kapitalmarkt erhältlichen Erträge reichen kaum aus, um den Rendite-Erfordernissen der professionellen Investoren wie Versicherungen zu genügen. Eine noch breitere Diversifizierung könnte die Lösung sein.

Werte in diesem Artikel

von Thomas Kabisch, Gastautor von Euro am Sonntag

Die Versicherungswirtschaft hat zur Portfoliodiversifizierung und Renditeoptimierung Investitionen in den Bereich erneuerbare Energien und neue Technologien entdeckt. Diese Anlagen bieten den Vorteil, aufgrund des regulierten oder öffentlich-rechtlichen Umfelds langfristig gut kalkulierbar zu sein und einen vorhersehbaren jährlichen Ertrag zu liefern.

Dafür ist allerdings Bestandschutz ganz wichtig, also der Verzicht des Staats, rückwirkend in Investitionsentscheidungen einzugreifen. Die aufgrund langfristiger Verträge oder Konzessionen gut gesicherten Erträge kommen Versicherungen mit ihren langfristigen Zahlungsverpflichtungen entgegen. Darüber hinaus sind Investitionen in erneuerbare Energien niedrig mit anderen Anlageklassen korreliert und damit besonders gut geeignet für eine breite risikomindernde Diversifikation. Das hohe Sicherheitsniveau vor allem mit Blick auf den gesamten Portfoliozusammenhang bestimmt die Attraktivität dieser Investments. Versicherungen verzichten auf die börsentägliche Verfügbarkeit im Interesse einer langfristig stabilen Rendite.

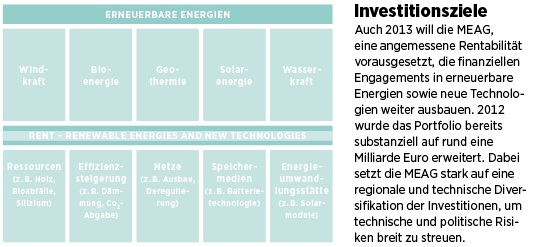

Neue Anlageklasse:

erneuerbare Energien

Auf der anderen Seite steht die Herausforderung des Umbaus der deutschen Energiewirtschaft. Schätzungen zufolge geht es dabei um Investitionsvolumina in der Größenordnung von 800 Milliarden Euro. Die Versicherungswirtschaft verfügt insgesamt über Kapitalanlagen von über 1.300 Milliarden Euro. Dabei muss allerdings beachtet werden, dass aus Gründen der spezifischen Anlagebedürfnisse von Versicherungen der Anlageschwerpunkt bei Anleihen bleiben sollte und nur ein kleiner Teil für Investitionen in erneuerbare Energien zur Verfügung steht — und davon wiederum aufgrund der regionalen Diversifizierung auch nicht nur in Deutschland.

Heute sind nicht einmal ein Prozent aller Kapitalanlagen der deutschen Assekuranz in Infrastruktur und erneuerbare Energien investiert. Versicherer können deutlich mehr in diesen Bereich investieren. Privatanleger können das grundsätzlich auch — angesichts des weiterhin hohen Bedarfs an Energie in Deutschland und Europa bleiben genügend attraktive Investitionsmöglichkeiten.

Investitionen in erneuerbare Energien lassen sich unterscheiden in verschiedene Erzeugungsformen (siehe Grafik). Dabei nimmt der Investor zunächst die gut bekannten und erprobten Techniken und damit entsprechend sicheren Anlagen wie Fotovoltaik und Onshore-Windkraft ins Visier. Entsprechend tätigte zum Beispiel die MEAG zunächst ihre ersten Investments in Onshore-Windkraftanlagen in Nord- und Ostdeutschland. Bei lang laufenden Anlagen ist die stabile und verlässliche Regulierung in Deutschland ein entscheidendes Kriterium. Die wirtschaftliche Lebensdauer beträgt etwa 20 bis 25 Jahre. Es folgten Käufe von Fotovoltaikanlagen in Italien und Spanien sowie von Onshore-Windkraftanlagen in Großbritannien. Schließlich erwarb die MEAG zusammen mit anderen Investoren Onshore-Windparks in Frankreich.

Die Versicherungswirtschaft geht als konservativer Anleger ganz grundsätzlich keine typischen Projektentwicklungsrisiken ein. Sie kauft schlüsselfertige und ans Netz angeschlossene Anlagen und tut sich dabei mit Energieversorgern zusammen, zu deren Kerngeschäft das Betreiben von Energieanlagen gehört. Bei der Einschätzung der Risiken im Zusammenhang mit dem Bau und dem Betrieb von Anlagen zur Produktion von erneuerbarer Energie profitieren wir vom Risiko-Know-how des Rückversicherers Munich Re. Ohne dieses Wissen sind Investitionen in diesem Bereich eine Gleichung mit zu vielen Unbekannten.

Grundlegenden Einfluss auf Investments der Versicherungswirtschaft in erneuerbare Energien wird haben, wie die finale Ausgestaltung von Solvency II, dem europäischen Regulierungsregime für Versicherer, ausfallen wird. Gemäß der bisherigen Fassung des Standardmodells müssten Investments in Infrastruktur und erneuerbare Energien je nach Verpackungsform mit Risikolasten von bis zu 49 Prozent unterlegt werden (das entspricht der Unterlegung der Assetklasse Private Equity). Die Europäische Kommission hat deshalb die europäische Versicherungsaufsicht EIOPA beauftragt, diese unangemessene und für Versicherer abschreckende Risikoeinstufung bis Juni 2013 zu überarbeiten. Nicht gehebelte Immobilieninvestments müssen etwa mit 25 Prozent hinterlegt werden. Aber auch losgelöst von regulatorischen Korrekturen und einer aufsichtsrechtlich verbesserten Behandlung sollte der Investor strenge Investitionskriterien niemals außer Acht lassen.

Erfolgskritisch für Investitionen in erneuerbare Energien sind viele Faktoren — an denen sich letztlich auch private Anleger orientieren können. Will man diese auf die drei wichtigsten reduzieren, dann sind es die folgenden:

1. Die regulatorische Sicherheit und ein stabiler ordnungspolitischer Rahmen, in dem der Bestandschutz oberste Priorität genießt. Denn es geht um Investitionen mit einem

Anlagehorizont von mindestens zehn bis

20 Jahren. Dieser Faktor ist wichtiger als ein bisschen mehr oder weniger Förderung, auf die man sich am Ende vielleicht nicht verlassen kann. Wir haben in Deutschland eine lange und gute Tradition der Ordnungspolitik mit klaren und nachhaltigen Regeln. Gerade für langfristige Investitionen ist dies essenziell. Im Umkehrschluss heißt das: Wer meint, zwischendurch die Regeln ändern zu müssen, der muss damit rechnen, dass die Investoren ausbleiben. In Spanien ist eine Umsatzsteuer auf erneuerbare Energie durch die Hintertür eingeführt worden, die Investitionsbereitschaft ist seither deutlich geringer.

Mehr Rendite gibt es

immer nur mit mehr Risiko

2. Der sorgfältige und umsichtige Umgang mit dem Risiko. Investitionen in erneuerbare Energien sind sehr komplex und mit vielen unterschiedlichen Risiken verbunden. Es braucht Spezialisten aus unterschiedlichen Bereichen, viel Kompetenz und viel Zeit, alle Risiken zu verstehen und dann auch einzuschätzen. Angesichts der langen Laufzeiten von Investitionen ist eine genaue und gewissenhafte Prüfung damit ebenso essenziell für den Anlageerfolg. Es gilt die eiserne Regel: Kaufe nur, was du auch verstehst!

3. Qualität vor Quantität. Viele langfristig orientierte Investoren sind derzeit international auf der Suche nach ein bisschen mehr Rendite. Auch wenn der Schein manchmal trügt: Mehr Rendite gibt es in der Regel immer nur mit mehr Risiko. Von diesem globalen Wettbewerb um ein bisschen mehr Rendite darf man sich nicht hinreißen lassen. Auch wer viel Zeit und viele Ressourcen in die Prüfung einer Transaktion gesteckt hat, und gerade dann, wenn es einem angesichts des Renommees eines Investitionsprojekts in den Fingern juckt: Man muss immer auch Nein sagen können, wenn die Rendite nicht ausreicht, die eingegangenen Risiken zu bezahlen.

zur Person:

Thomas Kabisch,

Vorsitzender der

Geschäftsführung der MEAG

Seit April 1999 verantwortet der Autor die

Zentral- und Stabsfunktionen sowie den Bereich Mandatemanagement bei der MEAG. Darüber hinaus ist er Chief Investment Officer (CIO).

Kabisch hat Wirtschaftswissenschaften in Deutschland und den USA studiert.

Die MEAG ist der Vermögensverwalter der Versicherungen Munich Re und Ergo. Insgesamt verwaltet die MEAG Kapitalanlagen von derzeit rund

238 Milliarden Euro.

Ausgewählte Hebelprodukte auf Münchener Rückversicherungs-Gesellschaft

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Münchener Rückversicherungs-Gesellschaft

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Nachrichten zu Münchener Rückversicherungs-Gesellschaft AG (Munich Re)

Analysen zu Münchener Rückversicherungs-Gesellschaft AG (Munich Re)

| Datum | Rating | Analyst | |

|---|---|---|---|

| 29.09.2025 | Münchener Rückversicherungs-Gesellschaft Hold | Jefferies & Company Inc. | |

| 24.09.2025 | Münchener Rückversicherungs-Gesellschaft Hold | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 24.09.2025 | Münchener Rückversicherungs-Gesellschaft Overweight | JP Morgan Chase & Co. | |

| 16.09.2025 | Münchener Rückversicherungs-Gesellschaft Sector Perform | RBC Capital Markets | |

| 12.09.2025 | Münchener Rückversicherungs-Gesellschaft Neutral | UBS AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 24.09.2025 | Münchener Rückversicherungs-Gesellschaft Overweight | JP Morgan Chase & Co. | |

| 09.09.2025 | Münchener Rückversicherungs-Gesellschaft Overweight | JP Morgan Chase & Co. | |

| 04.09.2025 | Münchener Rückversicherungs-Gesellschaft Overweight | Barclays Capital | |

| 08.08.2025 | Münchener Rückversicherungs-Gesellschaft Kaufen | DZ BANK | |

| 08.08.2025 | Münchener Rückversicherungs-Gesellschaft Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 29.09.2025 | Münchener Rückversicherungs-Gesellschaft Hold | Jefferies & Company Inc. | |

| 24.09.2025 | Münchener Rückversicherungs-Gesellschaft Hold | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 16.09.2025 | Münchener Rückversicherungs-Gesellschaft Sector Perform | RBC Capital Markets | |

| 12.09.2025 | Münchener Rückversicherungs-Gesellschaft Neutral | UBS AG | |

| 12.09.2025 | Münchener Rückversicherungs-Gesellschaft Hold | Jefferies & Company Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 21.10.2022 | Münchener Rückversicherungs-Gesellschaft Underperform | Credit Suisse Group | |

| 28.09.2022 | Münchener Rückversicherungs-Gesellschaft Underperform | Credit Suisse Group | |

| 10.08.2022 | Münchener Rückversicherungs-Gesellschaft Underperform | Credit Suisse Group | |

| 11.05.2022 | Münchener Rückversicherungs-Gesellschaft Underperform | Credit Suisse Group | |

| 24.01.2022 | Münchener Rückversicherungs-Gesellschaft Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Münchener Rückversicherungs-Gesellschaft AG (Munich Re) nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen